在重卡行业经历周期性调整与新能源浪潮的双重洗礼下,传统零部件供应商正面临前所未有的战略抉择。

12月17日晚间,华丰股份(SH605100,股价40.89元,市值69.81亿元)发布公告,宣布终止其IPO募投项目中的“新型轻量化发动机核心零部件智能制造项目”二期工程,并将剩余的约1.39亿元募集资金继续留存专户管理。

《每日经济新闻》记者注意到,这一决定的背后,是华丰股份面对行业销量未达预期、内部产能利用率不足以及新能源重卡市场渗透率飙升至25.95%的严峻现实而作出的“止损”之举。

与此同时,华丰股份最新的三季度财报显示,公司前三季度归母净利润仅为1276.82万元,同比大幅下滑75.67%。在业绩承压与市场转型的夹缝中,这家老牌发动机零部件企业选择“中途刹车”,不仅是对过往投资逻辑的修正,更是传统重卡产业链在存量竞争时代下的一个缩影。

“新型轻量化”二期终止,逾亿元资金待寻新途

华丰股份的此次战略调整,并非毫无征兆。

根据公告,公司于2025年12月16日召开了第五届董事会第二次会议,全票通过了关于终止募投项目二期工程的议案。

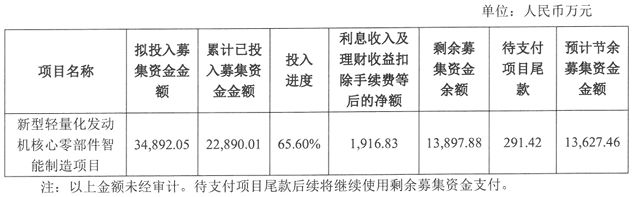

此次拟终止的项目为“新型轻量化发动机核心零部件智能制造项目”(以下简称“新型轻量化项目”),该项目原计划作为公司产能扩张的核心抓手,总投资规模曾高达7.5亿元,其中计划使用募集资金3.49亿元。

追溯历史,这笔资金源于2020年8月公司首次公开发行股票所募集的约7.97亿元净额。在随后的几年中,华丰股份曾多次调整募投方向,将原本用于“发动机核心零部件智能制造项目”的部分资金调减,并终止了“技术中心升级项目”和“企业信息化建设项目”,将结余资金集中“输血”给新型轻量化项目。

上述调整显示出华丰股份当时对该业务方向的看好。然而,现实的建设进度并未如规划般顺利。截至2025年12月15日,该项目累计投入募集资金2.29亿元,投入进度为65.60%。

“新型轻量化项目”募集资金使用及结余情况

截至目前,该项目剩余募集资金余额为1.39亿元(含利息及理财收益,未经审计)。

对于这笔巨款的处理,华丰股份选择了保守策略,宣布将其继续存放在募集资金专户进行管理,并未立即投向其他领域。

华丰股份方面表示,将根据未来的业务发展战略,积极筹划并寻找新的投资项目,待公司确定新的投资项目,并按照相关法律、法规履行审议程序及信息披露义务后使用该部分募集资金。

新能源重卡渗透率激增施压传统零部件产能

“按兵不动”的姿态,从侧面反映出在当前市场环境下企业对资本开支的谨慎。华丰股份之所以在此时作出这一抉择,根本原因在于外部市场环境的剧烈变化与内部产能结构的供需错配。

《每日经济新闻》记者注意到,在公告中,华丰股份详细披露了三大核心动因,每一条都直指传统重卡供应链的痛点。

首先是传统重卡市场的持续低迷。华丰股份提到:“新型轻量化项目”系公司结合当时的市场环境、行业发展趋势以及公司的实际情况等因素制定。虽然该项目在立项时进行了充分的可行性论证,但近几年重卡市场需求不断变化,市场销量波动且未有明显改善。

近几年来,重卡市场经历剧烈波动,2022年行业销量同比下滑51.84%,2023年至2025年虽恢复性增长,但整体增长速度仍未达到募投项目方案论证的预期。

其次是内部工艺改进带来的“产能悖论”。公告显示,华丰股份通过技术改造和工艺优化,已将“新型轻量化项目”一期工程的产能从规划的5万台套提升至8万台套。同时,公司通过工艺优化和技术改造后提升的产能以及目标产品能够完全覆盖“新型轻量化项目”二期工程的规划目标,公司现有产能规模已充分覆盖公司目前业务需求,若继续投入项目二期工程,将形成产能闲置问题。

此外,“新能源化”对传统市场的剧烈挤压,则是一个不可逆转的时代趋势。华丰股份坦言:新能源重卡销量持续快速增长,分流其他重卡的市场份额。

根据第一商用车网交强险实销口径数据,2021年新能源重卡占重卡整体销量不足1%,而2025年1~11月新能源重卡累计销售18.58万辆,市场渗透率已达25.95%,且有继续增长趋势。公司“新型轻量化项目”无法满足新能源重卡需求。

这意味着,华丰股份现有产能规模已经完全能够覆盖目前的业务订单,若强行推进二期工程,势必会造成严重的产能闲置,进而拖累公司业绩。

值得注意的是,这种产能过剩的压力在财务数据上已有所体现。根据华丰股份发布的2025年第三季度报告,公司今年前三季度实现营业收入5.58亿元,同比下降23.36%;归母净利润仅为1276.82万元,同比大幅下降75.67%。

公司解释称,业绩下滑主要受市场需求波动及客户产品结构调整影响,零部件订单减少,导致产能利用率下降。

在营收与利润双双下滑的背景下,继续投入一个预期回报不明朗且面临技术路线替代风险的重资产项目,显然不符合股东利益。正如公司董事会所言,终止项目有利于提高募集资金使用效率,避免资源浪费。