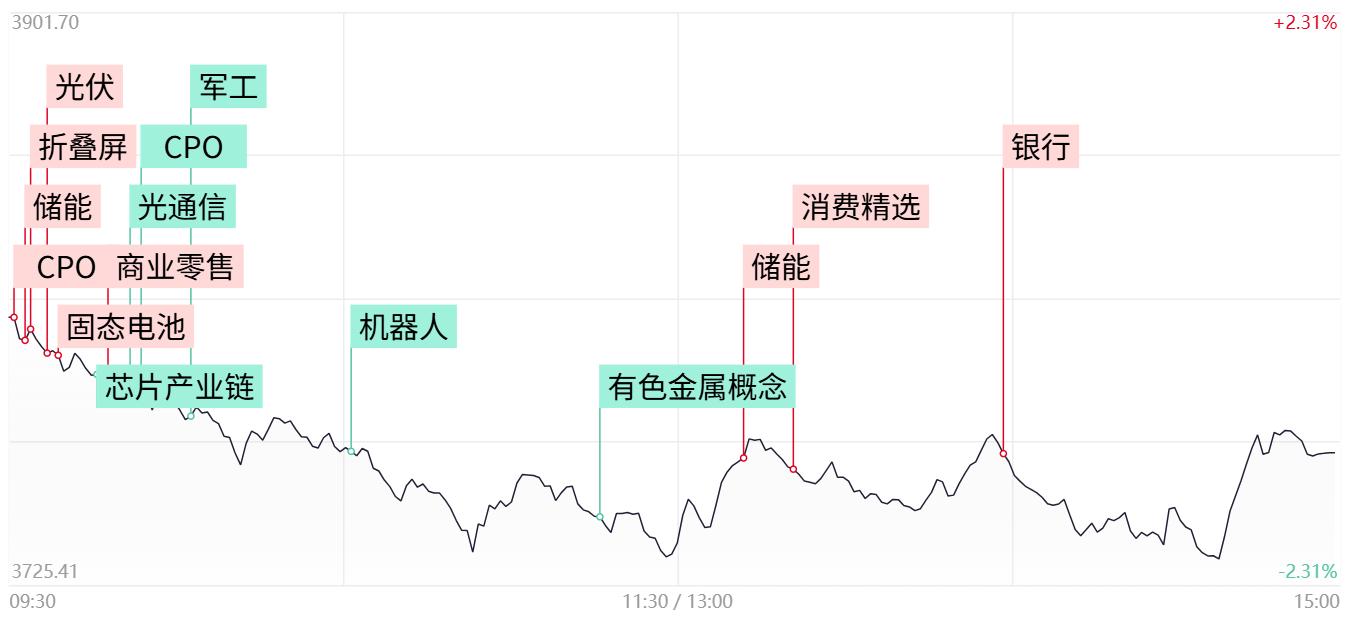

财联社9月4日讯,市场全天震荡走低,创业板指领跌,科创50指数跌超6%。沪深两市全天成交额2.54万亿,较上个交易日放量1802亿。盘面上,市场热点较为杂乱,个股跌多涨少,全市场近3000只个股下跌。从板块来看,大消费股逆势走强,步步高等多股涨停。银行股探底回升,农业银行再创历史新高。光伏、储能概念股一度冲高,安彩高科涨停。下跌方面,算力硬件、芯片股集体大跌,新易盛等多股跌超10%。截至收盘,沪指跌1.25%,深成指跌2.83%,创业板指跌4.25%。

板块方面

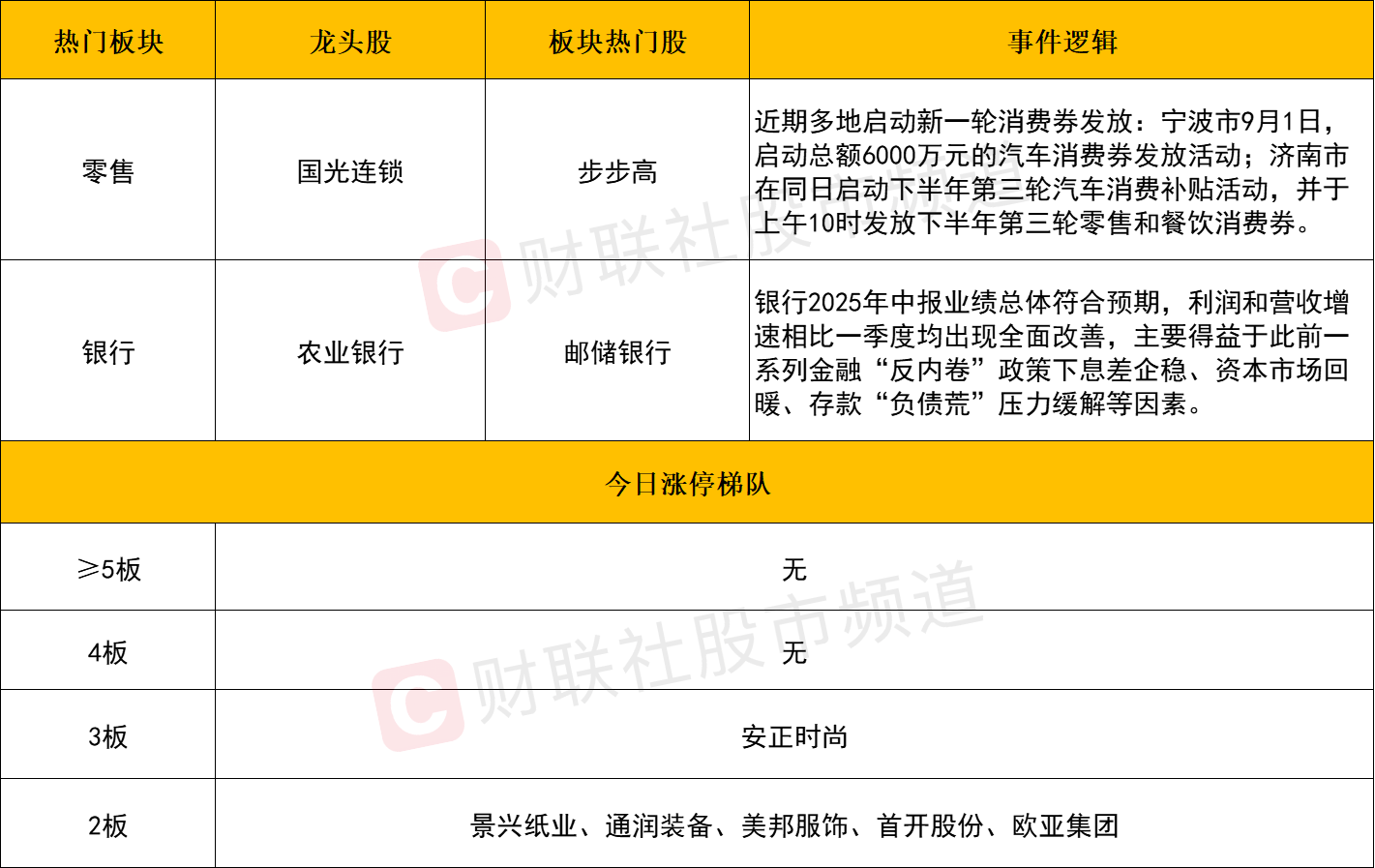

板块上,零售股逆势走强,国光连锁、百大集团、国芳集团、步步高、友好集团等个股涨停。

消息面上,近期多地启动新一轮消费券发放:宁波市9月1日,启动总额6000万元的汽车消费券发放活动;济南市在同日启动下半年第三轮汽车消费补贴活动,并于上午10时发放下半年第三轮零售和餐饮消费券。分析人士认为,金秋消费券的价值,不止于点燃即时的消费热情,更在于通过政策杠杆、市场联动和场景创新,激活可持续、精准化的内需动能。

而从市场角度来看,以零售为代表的大消费方向今日逆势活跃,本质上可视为资金高低切的一种信号。在此前行情中,科技成长风格始终占据市场主导地位,而消费股方向则相对落后滞涨,故当高位科技集中兑现后,部分资金开始尝试流入低位消费之中。但需注意的是,从今日领涨个股来看,消费股今日的反弹更偏向于题材过渡,其延续性仍有待进一步观察。

在亏钱效应显著增加的当下,银行股的避险价值再度凸显。农业银行涨超5%再创历史新高,邮储银行、中信银行、工商银行、中国银行等跟涨。

中金公司在近期研报表示,银行2025年中报业绩总体符合预期,利润和营收增速相比一季度均出现全面改善,主要得益于此前一系列金融“反内卷”政策下息差企稳、资本市场回暖、存款“负债荒”压力缓解等因素。向前看,随着消费和服务业贷款贴息、政策性金融工具等财政新工具落地、以及资本市场活跃,预计银行经营指标有望下半年继续改善,但资产质量取决于实体经济实际改善,特别是居民现金流状况、房地产市场复苏进度等。

个股方面

个股层面来看,虽然今日上涨个股数量较之昨日有所增加,但市场整体的亏钱效应进一步增大,逾百股跌超9%。其中高位科技权重集体大跌。算力硬件方向中际旭创、新易盛、天孚通信均跌超10%,沪电股份、东山精密跌停。半导体方向,寒武纪以280亿的成交额跌超14%,东芯股份、海光信息、华虹公司、成都华微等人气核心同样跌超10%,兆易创新、通富微电跌停。与此同时资金高低切仍在延续,零售等大消费集体修复,而银行股则于午后获得资金加速回流,农业银行涨超5%刷新历史新高。不过市场风格的切换并非一蹴而就,预计科技权重在资金深度介入的情况下大概率后续还是存在反复活跃的可能性,届时资金回流的强度仍是后续关注的重点。

后市分析

今日市场全天震荡走低,创业板指以一根极具杀伤的长阴K线报收,而沪指在三连阴后已小幅跌破20日线。对于沪指而言明日或面临重要节点,一旦延续调整将8月28日低点3761有效跌破,那么在中期震荡向上结构遭到破坏的情况下,顶部做头的疑虑或随之提升。而科创50指数更是跌超6%,此前领涨的半导体、算力等核心标的均大幅下挫。上述方向此前均累积了较大的获利盘,当资金抱团出现松动时,在恐慌情绪的蔓延出现了集中兑现的情形。对于后市而言,上述科技权重的市场反馈仍较为关键,若能及时获得资金的回流修复,有利于盘面整体的止跌企稳,反之若延续退潮走势的话,对于情绪端的压制或将延续。届时应对上需保持谨慎,耐心等待新一轮转强信号的出现。

市场要闻聚焦

1、麒麟芯片时隔四年重现华为发布会

9月4日下午,华为常务董事、终端BG董事长余承东宣布,华为三折叠屏手机Mate XTs非凡大师搭载麒麟9020芯片和鸿蒙5.0系统。《科创板日报》记者注意到,这是时隔4年之后,华为麒麟芯片首次公开展示。

2、两部门:加强CPU、高性能人工智能服务器、软硬件协同等攻关力度开展人工智能芯片与大模型适应性测试

工业和信息化部、市场监督管理总局印发《电子信息制造业2025-2026年稳增长行动方案》,方案指出,加力推进电子信息制造业大规模设备更新、重大工程和重大项目开工建设,充分发挥重大项目撬动牵引作用,推动产业高端化、智能化、绿色化发展。编制完善产业链图谱,有序推动先进计算、新型显示、服务器、通信设备、智能硬件等重点领域重大项目布局。聚焦行业垂直领域场景,切实推动算力转换为生产力,打造以跨平台计算框架为核心的计算生态,加快对多体系芯片、多类型软件、多元化系统的兼容适用,提升产业生态主导地位。加强CPU、高性能人工智能服务器、软硬件协同等攻关力度,开展人工智能芯片与大模型适应性测试。适度超前部署新型基础设施建设,提升各地已建基础设施运营管理水平,强化服务器、芯片和关键模块的兼容适配。