近日,独角兽企业智元机器人入主科创板上市公司上纬新材,持续引爆资本市场。上纬新材自7月9日复牌以来,截至7月22日,股价已经连续10个交易日20CM涨停,累计涨幅近520%,上纬新材最新市值超200亿元,已经超过日前媒体报道的智元机器人估值150亿元。

这一重磅事件也引发了资本市场对独角兽企业资本运作的极大关注。比如近期引起广泛讨论的长龄液压控制权拟变更事项,其收购方为核芯听涛、核芯破浪与澄联双盈。其中,核芯听涛和核芯破浪的实控人就是国内有名的芯片科创企业——核芯互联的创始人胡康桥。

据公司官网介绍,核芯互联成立于2018年,在北京、上海、成都设有研发中心,是一家专注于数模混合信号链芯片设计的国家级高新技术企业。团队聚集了研发和量产经验丰富的业界精英,在过去几年时间中快速推出了包括高精度数据转换器(AD/DA)、电压基准源、时钟生成器等在内的上百个型号的芯片产品。近年来核芯互联累计获得中金资本、招商局资本、东方富海、同创伟业等多家知名机构投资,总融资额超6亿元。

不过,该事项之所以引起广泛关注,不仅在于科创独角兽企业的光环,更是由于另一收购方——澄联双盈背后的江阴国资,在本次交易中有望“一箭三雕”,打造出一套招商引资、资本运作和风险控制的漂亮组合拳,有效规避以往国资收购中的诸多痛点,为地方国资收购上市公司控制权提供一个非常值得参考的新样本。那么,本次交易具体是如何操作的?江阴国资在其中扮演了怎样的关键角色?每经资本眼研究员将对这一交易展开详细探究。

两步完成长龄液压控制权变更,江阴国资出资额占比超四成

根据公司公告,本次收购主体中,核芯听涛和核芯破浪执行事务合伙人均为核芯互联创始人胡康桥;澄联双盈实际控制人则为江阴市高新区国资办。核芯听涛、核芯破浪、胡康桥、澄联双盈结成一致行动人。

本次收购方将合计斥资21.13亿元,拟分两步收购长龄液压41.99%的股权,取得其控制权。

首先是股权协议转让。

核芯听涛拟受让长龄液压实际控制人夏继发、夏泽民所持公司股份合计3600.74万股,约占上市公司总股本的24.99%。股权转让定价为34.39元/股,交易总价款合计约12.38亿元。

澄联双盈拟受让夏继发所持公司股份合计720.44万股,约占上市公司总股本的5%。股权转让定价也为34.39元/股,交易总价款合计2.48亿元。

其次是部分要约收购。

以上述股权转让为前提,核芯破浪拟向长龄液压除核芯听涛、澄联双盈以外全体股东,发出部分要约收购长龄液压1729.04万股股份,约占上市公司总股本的12%。要约收购定价36.24元/股,交易总价款合计约6.27亿元。

本次股权转让及部分要约收购均完成后,公司实际控制人将变更为胡康桥。

而本次收购长龄液压控制权的资金来源中,江阴国资出资额占比超四成。

首先,核芯听涛和核芯破浪交易价款合计约18.65亿元,资金来源为其合法自有或自筹资金。

第一部分自有资金合计约9亿元,其中部分自有资金来自核芯听涛的合伙人胡康桥和许兰涛向新澄核芯(与澄联双盈的实际控制人同为江阴市高新区国资办)转让核芯互联部分股权取得的股权转让款6亿元。

第二部分自筹资金共计9.5亿元,包括并购贷款约7.5亿元,外部借款约2亿元。

其次,澄联双盈出资约2.48亿元,资金来源为其合法自有资金。

也就是说,江阴国资新澄核芯出资6亿元受让核芯互联部分股权后,核芯互联股东胡康桥、许兰涛等拿着这笔钱及其他自有/自筹资金,与江阴国资澄联双盈(出资2.48亿元)共同收购上市公司长龄液压控制权。整个交易过程中,两家江阴国资合计出资约8.48亿元,约占本次交易总价款的40.13%。

参投芯片独角兽+液压龙头,江阴国资创新传统收购样本

多位市场人士对于江阴国资的出资安排同声叫好。

众所周知,过去几年间,地方政府非常热衷于大规模收购壳公司,力图实现招商引资与产业整合,推动地方经济高质量发展。然而理想丰满,现实却可能“一地鸡毛”。

和君资本合伙人土军勇分析认为,地方政府收购上市公司,从最早基于纾困的收购,到2019、2020年大规模收购壳公司,由于一部分被收购的壳公司原有主业本已经营状况不佳,国资买方大都既缺乏改善被收购上市公司经营状况的资源和手段,自身也没有合适的资产注入以彻底改变被收购上市公司的基本面,导致收购后一部分上市公司的业绩和市值均出现下滑。

每经资本眼研究员梳理发现,近年来在地方国资入主后上市公司出现业绩亏损,市值缩水、甚至退市的案例屡见不鲜。比如中晟高科、美晨科技、已经退市的巴安水务和人人乐等。其中,苏州市吴中区人民政府于2020年入主中晟高科,成为公司实际控制人。但中晟高科2022~2024年净利润亏损额持续增加,分别亏损0.35亿元、1.55亿元、1.7亿元,公司基本面持续恶化。近日该公司宣布正在策划控制权变更事宜,苏州国资拟出让控制权。而7月初正式退市的商超明星人人乐,早在2019年就被西安国资曲江文化接手。这6年间,西安国资累计投入数亿元,但最终还是以国资巨亏、标的退市黯然收场。

而本次交易架构中,民生证券投行事业部保荐代表人吴超表示,交易双方都有创新之处。

对于核芯互联创始人胡康桥来说,通过把核芯互联股权转让给江阴国资,顺利拿到了收购长龄液压控制权所必须的资金支持,有效缓解收购上市公司的资金压力。而对于江阴国资来说,通过这种方式招引(扶持)来两个企业。同时,吴超表示,双方合作,政府诉求其实很简单,第一是招商产业落地;第二是扶持本地上市公司做强做大。

每经资本眼研究员发现,本次江阴国资参与收购长龄液压,不仅可有效规避以往国资收购中的诸多痛点,还有望实现吴超提到的上述政府收购的两点诉求。

首先,江阴国资可真金白银投资一家优质芯片独角兽企业核芯互联,为后续的招商引资与资本运作埋下较大的想象空间。如上文所述,核芯互联是一家芯片科创企业,若后续落地江阴,其核心团队和项目将有望与江阴深度绑定,实现招商引资和产业整合,优化当地产业结构与产业链。

其次,江阴国资收购核芯互联股权的6亿资金并未旁落,而是拟定向用于和核芯互联创始人胡康桥一起拿下长龄液压的控制权,有望稳住一家质地较好的上市公司平台继续在本地做强做大,形成“以投带引”的资本杠杆效应。

根据公司公告,长龄液压是一家集研发、生产、销售于一体的专业工程机械液压元件的国家高新技术企业。该公司2021年上市,最新市值约60亿元。

财务数据方面,2022~2024年度,长龄液压营收分别为8.96亿元、8.06亿元、8.83亿元,净利润分别为1.27亿元、1.02亿元、0.95亿元。截至2025年一季度末,长龄液压货币资金和交易性金融资产合计约7.92亿元,净资产21.28亿元,资产负债率约10%。

整体看,长龄液压近几年业绩有所承压,增长乏力;但整体经营相对稳定,净利润近三年基本维持在1个亿左右,现金流充裕,资产负债率低。从壳资源的角度看,公司质地相对较好。

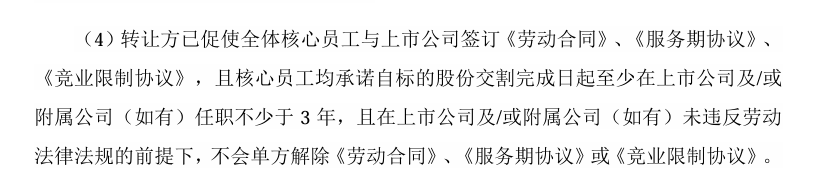

而且本次交易方案中,特别对上市公司核心员工后续的任职期限做出约定:核心员工均承诺在上市公司任职期限不少于3年。这一约定条件可基本保证控制权变更后上市公司核心团队的相对稳定,也为长龄液压后续的持续稳健发展奠定了人才储备优势。

另外,长龄液压注册地为无锡市江阴市,属于本地企业。吴超表示,江阴国资可充分利用自身的优势资源支持长龄液压在当地继续做强做大,且防止优质上市公司外移等风险。

江阴国资有望“一箭三雕”,玩转招商引资、资本运作、风险控制组合拳

通过上述分析,每经资本眼研究员发现,江阴国资不仅可收购核芯互联部分股权,为后续的招商引资落地埋下伏笔;而且在与胡康桥一起掌控长龄液压这个上市公司平台后,也为核芯互联未来的资本化预留了想象空间:比如将核芯互联芯片业务注入长龄液压,成功融合液压制造与芯片设计的技术优势,实现协同发展。

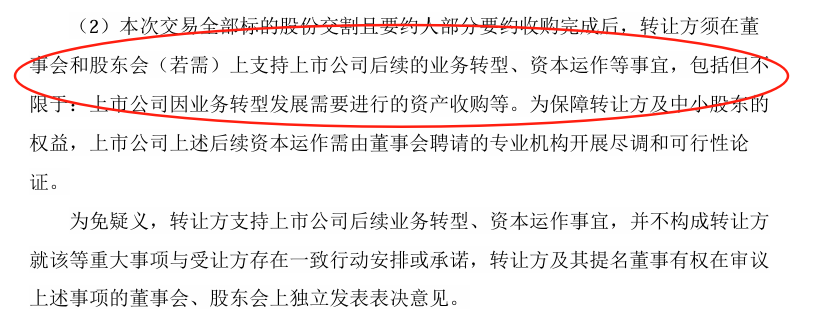

根据相关公告,长龄液压控制权易主12个月后,就有可能进行重大资产注入或出售。而在详式报告书中又做出特别约定:转让方须在董事会和股东会上支持上市公司后续的业务转型、资本运作等事宜;这就为后续的资本运作预设了便利条件。同时去年发布的“并购六条”明确提出:支持运作规范的上市公司围绕产业转型升级、寻求第二增长曲线等需求开展符合商业逻辑的跨行业并购,加快向新质生产力转型步伐。而核芯互联所在的芯片产业被明确列为新质生产力重点发展方向之一。不管是从时间推进周期,还是政策支持维度,这都是可操作性较强的资本运作思路。

若按照这一思路,江阴国资既可赚长龄液压股票增值的钱,还有可能享受核芯互联资本化的投资收益;同时为江阴新增一家芯片领域的上市公司,也为长龄液压的转型升级注入新的可能性,实现招商、投资、提升当地上市公司市值等多维目标。

当然,考虑到液压制造与芯片行业的技术、管理差异大,若产业融合不力,可能导致协同效应落空,甚至无法按照预期实现核芯互联的资本化。不过,江阴国资在风险控制方面,也为后续的退出与收益兑现铺设了安全垫。

首先是江阴国资所持上市公司5%股权,后续股份锁定期结束,可通过二级市场减持,待股价上涨后逐步退出,完成变现。

其次,江阴国资也可在核芯互联入驻江阴后,等待其获取新的融资支持时溢价转让所持股权。

据公开资料,江阴作为中国半导体产业的重要基地,当地政府通过精准扶持政策,推动技术转化和企业管理创新,形成了独特的产业竞争优势。据无锡日报报道,近年来,江阴高新区将集成电路产业作为因地制宜发展新质生产力的优先选项,以产业成链集群为核心,先后集聚了长电科技、盛合晶微等一大批链主企业,招引昕感科技、德龙激光、首芯半导体等50余家专精特新企业,同时全方位实施集研发设计、晶圆制造、封装测试、装备和材料于一体的“芯链计划”,力争到2028年打造成千亿级、全产业链的集成电路专业园区。

在此背景下,江阴国资投入6亿元收购核芯互联股权就可能被赋予更深远的战略意义。有市场人士分析认为,此举是寄希望于为江阴孵化出一个规模较大的芯片领军企业,助力江阴打造“千亿级集成电路产业集群”。目前核芯互联已完成C轮融资,不排除未来受益于江阴等地的政策扶持,获取其他战略投资者或产业投资方融资支持,江阴国资便可溢价转让所持核芯互联股权,完成退出。

也就是说,本次交易若顺利完成,江阴国资既可一手锁定核芯互联这家芯片科创企业,又能一手紧握长龄液压这家本地上市公司平台,同时也铺设了后续的退出通道,有望“一箭三雕”,打造出一套从招商引资、资本运作到风险控制的漂亮组合拳,为地方国资收购上市公司控制权提供一个非常值得参考的新样本。

那么,长龄液压又是如何看待本次控制权交易的呢?每经资本眼研究员致电长龄液压,欲就本次交易进行交流。公司工作人员告知董秘不在,可将采访提纲发送至公司指定邮箱。但截至本文发稿时,仍未收到邮件回复。