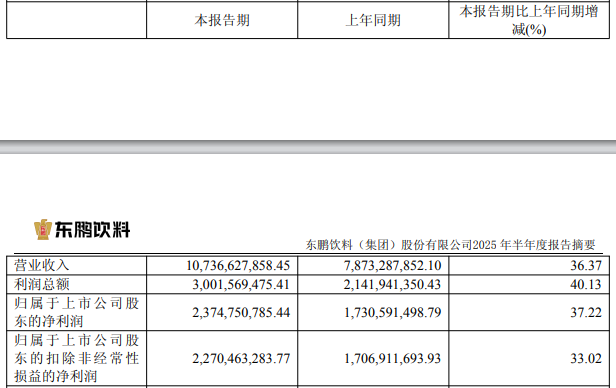

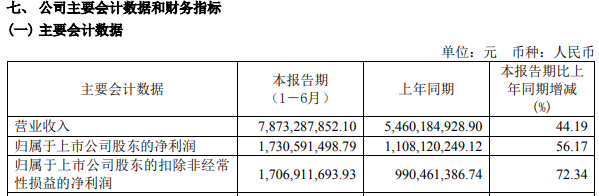

日前,东鹏饮料(605499)交出一份亮眼的半年报:2025年1-6月,公司实现营业收入107.37亿元,同比增加36.37%;实现归属于上市公司股东的净利润23.75亿元,同比增长37.22%;公司的销售规模和效益保持稳定增长。

截图来源:东鹏饮料2025年半年报

截图来源:东鹏饮料2024年半年报

不过,相较于2024年上半年44.19%的营收增速和56.17%的净利润增幅,东鹏饮料2025年上半年36.37%的营收增长及37.22%的净利润增长已呈现出放缓态势。

半年报显示,报告期内,东鹏饮料主营业务为饮料的研发、生产及销售。公司生产并对外销售的主要产品类别包括:能量饮料、电解质饮料、茶(类)饮料、咖啡(类)饮料、植物蛋白饮料以及果蔬汁类饮料等。

在半年报中,东鹏饮料表示,公司已初步构建起“双引擎+多品类”的多元化产品矩阵,实现从单一品类向综合性饮料集团的战略升级。能量饮料和电解质饮料作为双引擎,持续引领增长;茶饮料、植物蛋白饮料、咖啡饮料、果蔬汁等多品类协同发展,满足多元化消费需求。

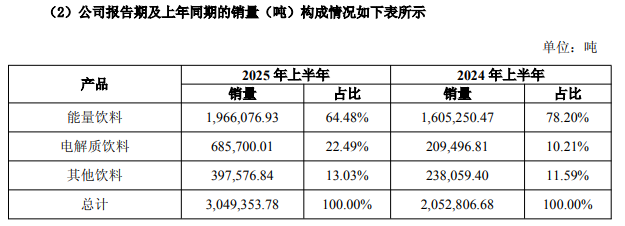

半年报数据显示,从产品细分角度来看,东鹏饮料旗下各系列产品在2025年上半年均实现销量增长。

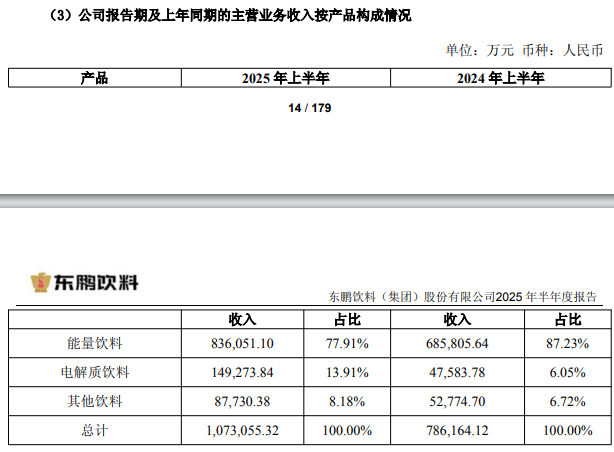

但在销量提升背后,东鹏饮料产品结构单一的问题仍未得到明显改善。报告期内,公司主营业务收入主要来自能量饮料,能量饮料收入占比为77.91%,虽然较2024年87.19%的占比有所下降,但单一产品依赖风险依然较为明显。一旦能量饮料市场受到冲击,公司业绩可能受到较大影响。

值得关注的是,随着市场推广投入的增加,东鹏饮料2025年半年度销售费用、管理费用、财务费用均有较大幅度增长。

报告期内,销售费用较去年同期增长37.27%,主要原因是:(1)职工薪酬支出涨幅为26.06%,公司为推进全国化战略实施,进一步扩大销售规模,销售人员人数增加所致;(2)渠道推广费支出涨幅为61.20%,公司本期加大冰柜投入所致;(3)广告宣传费支出涨幅为34.30%,主要系本期公司加大宣传投入。

报告期内,管理费用较去年同期增长33.79%,主要原因是本期公司管理人员薪酬、折旧与摊销、信息服务费等支出增加。

报告期内,财务费用较去年同期增长38.51%,主要原因是公司本期定期存款利息收入下降所致。

半年报还显示,报告期内,研发费用较去年同期上涨11.17%,主要原因是本期公司加大研发力度。但公开资料显示,相对于其庞大的广告及推广费,公司的研发费用占比长期低于同业,“重销售轻研发”的特点较为明显。

2022年—2024年,东鹏饮料经销及销售费用分别为14.49亿元、19.56亿元、26.81亿元,同比分别增长5.91%、34.94%、37.09%,增幅持续扩大。广告及推广费用分别为6.37亿元、8.64亿元及13.32亿元,分别占同期总收入的7.5%、7.7%及8.4%。与此同时,研发费用分别为0.44亿元、0.54亿元、0.63亿元,分别占同期总营收比为0.5%、0.5%、0.4%。简单计算,东鹏饮料近三年累计广告及推广费为28.33亿元,研发费用仅为1.61亿元,三年研发费用不到广告及推广费的6%。