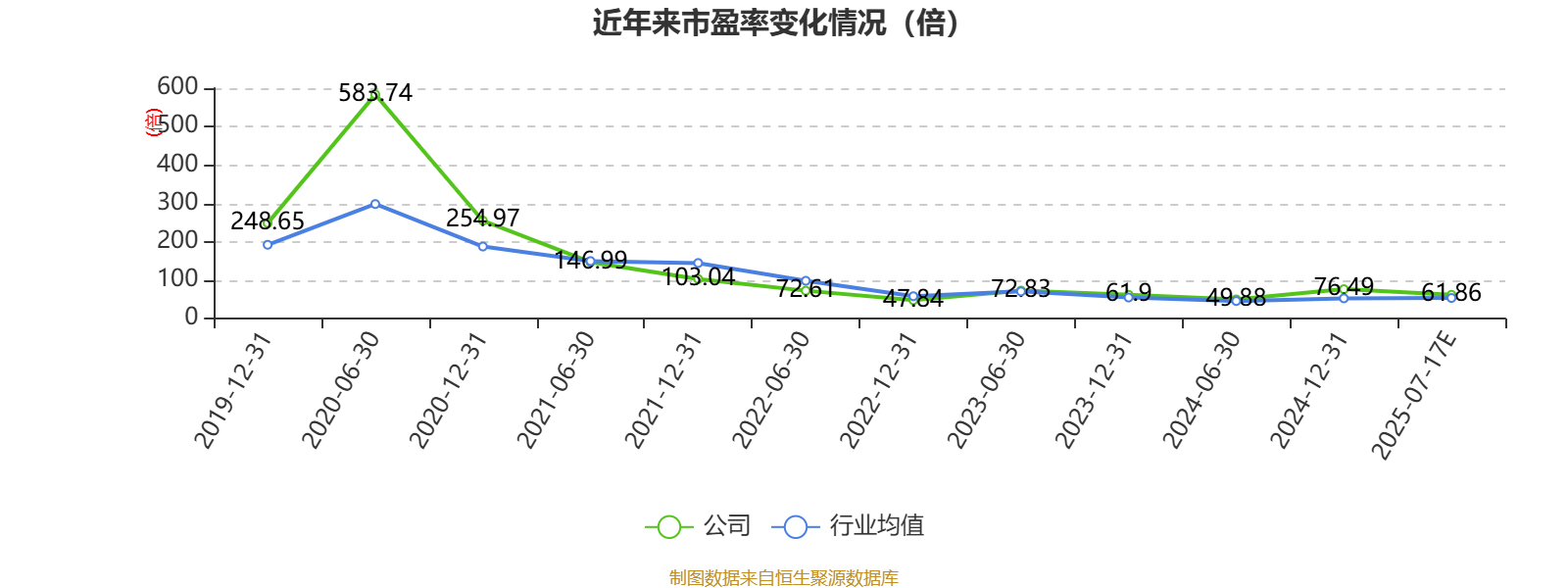

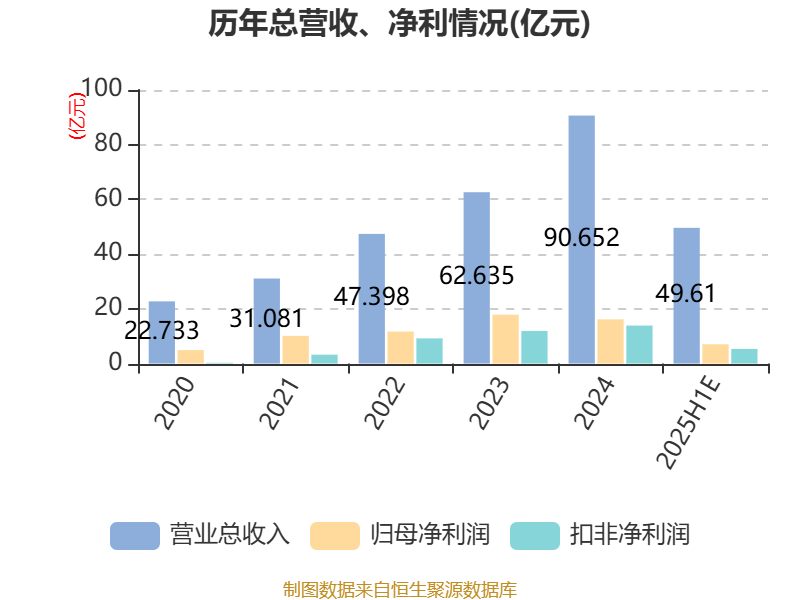

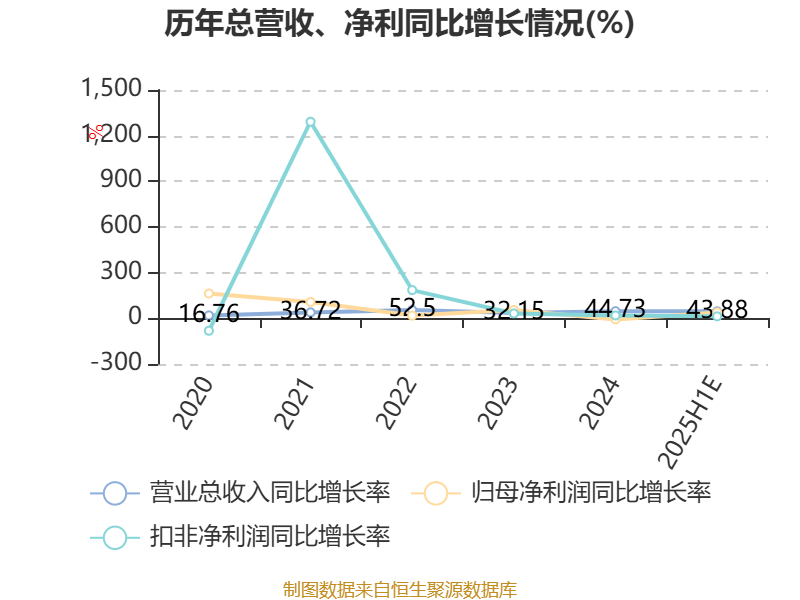

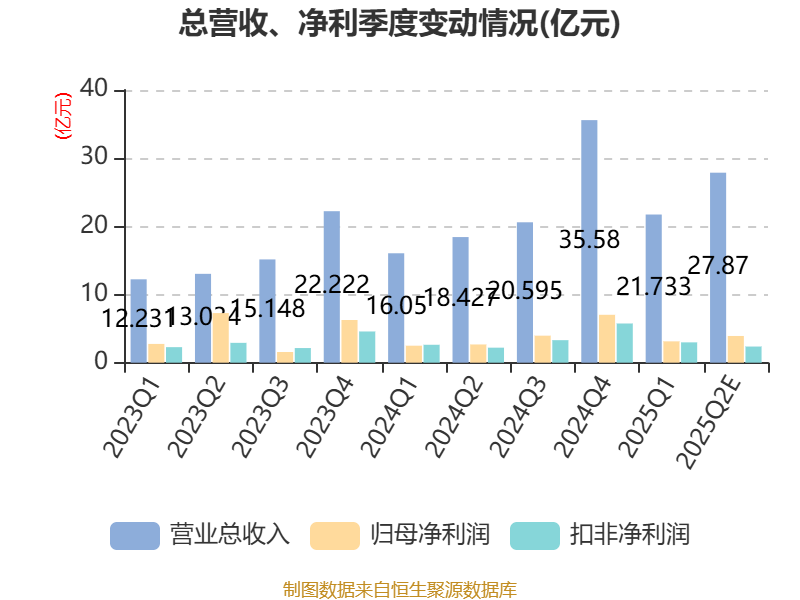

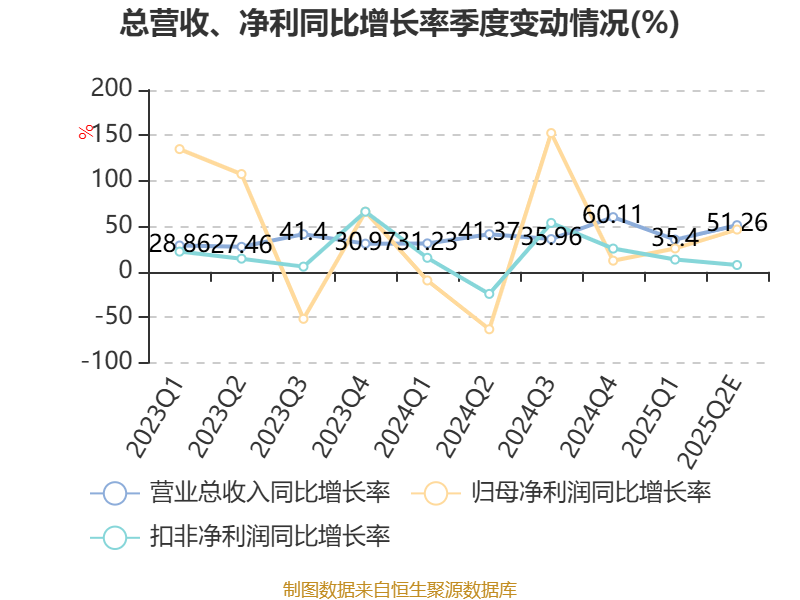

中证智能财讯中微公司(688012)7月17日晚间披露业绩预告,预计2025年上半年实现营业收入49.61亿元,同比增长43.88%;归母净利润6.8亿元至7.3亿元,同比增长31.61%-41.28%;扣非净利润预计5.1亿元至5.6亿元,同比增长5.54%-15.89%。以7月17日收盘价计算,中微公司目前市盈率(TTM)约为61倍-62.71倍,市净率(LF)约5.54倍,市销率(TTM)约19.86倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主要从事高端半导体设备及泛半导体设备的研发、生产和销售。

据公告,公司业绩变动原因为,2025年上半年,公司营业收入约49.61亿元,同比增长约43.88%。其中刻蚀设备收入增长约40.12%,达37.81亿元;LPCVD薄膜设备收入增长约608.19%,达1.99亿元。公司针对先进逻辑和存储器件制造中关键刻蚀工艺的高端产品新增付运量显著提升,在先进逻辑器件和先进存储器件中多种关键刻蚀工艺实现大规模量产。

公司站在先进制程工艺发展的最前沿,坚持技术的创新、产品的差异化和知识产权保护的基本原则。坚持原创的设计,和国际领先的半导体客户公司同步前行。公司目前在研项目涵盖六类设备,超二十款新设备的开发。公司研发新产品的速度显著加快,过去通常需要三到五年开发一款新设备,现在只需两年或更短时间就能开发出有竞争力的新设备,并顺利进入市场,公司有望在未来几年更大规模地推出新产品。

2025年上半年营业收入增长43.88%情况下,毛利较去年增长约5.52亿元;2025年上半年公司研发投入约14.92亿元,同比增加5.21亿元(增长约53.70%),2025年上半年研发投入占公司营业收入比例约为30.07%,远高于科创板上市公司的平均研发投入水平(10%~15%)。

2025年上半年研发费用11.16亿元,较去年增长约5.49亿元(增长约96.65%);经评估师评估初步结果,公司以公允价值计量且其变动计入当期损益的对外股权投资于2025年上半年产生公允价值变动收益和投资收益合计约1.72亿元,较2024年上半年亏损的0.08亿元增加约1.80亿元。

核校:杨宁

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

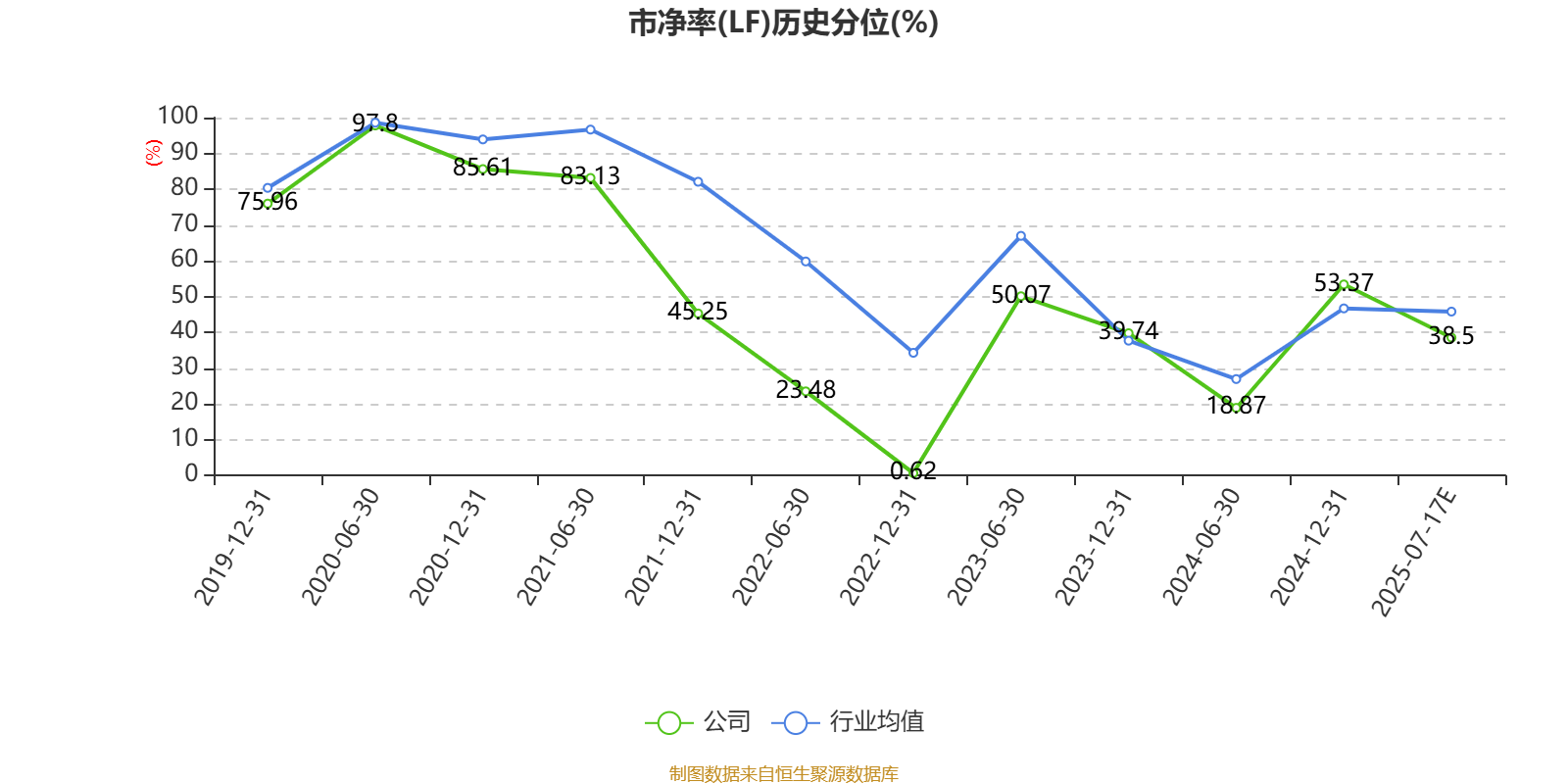

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

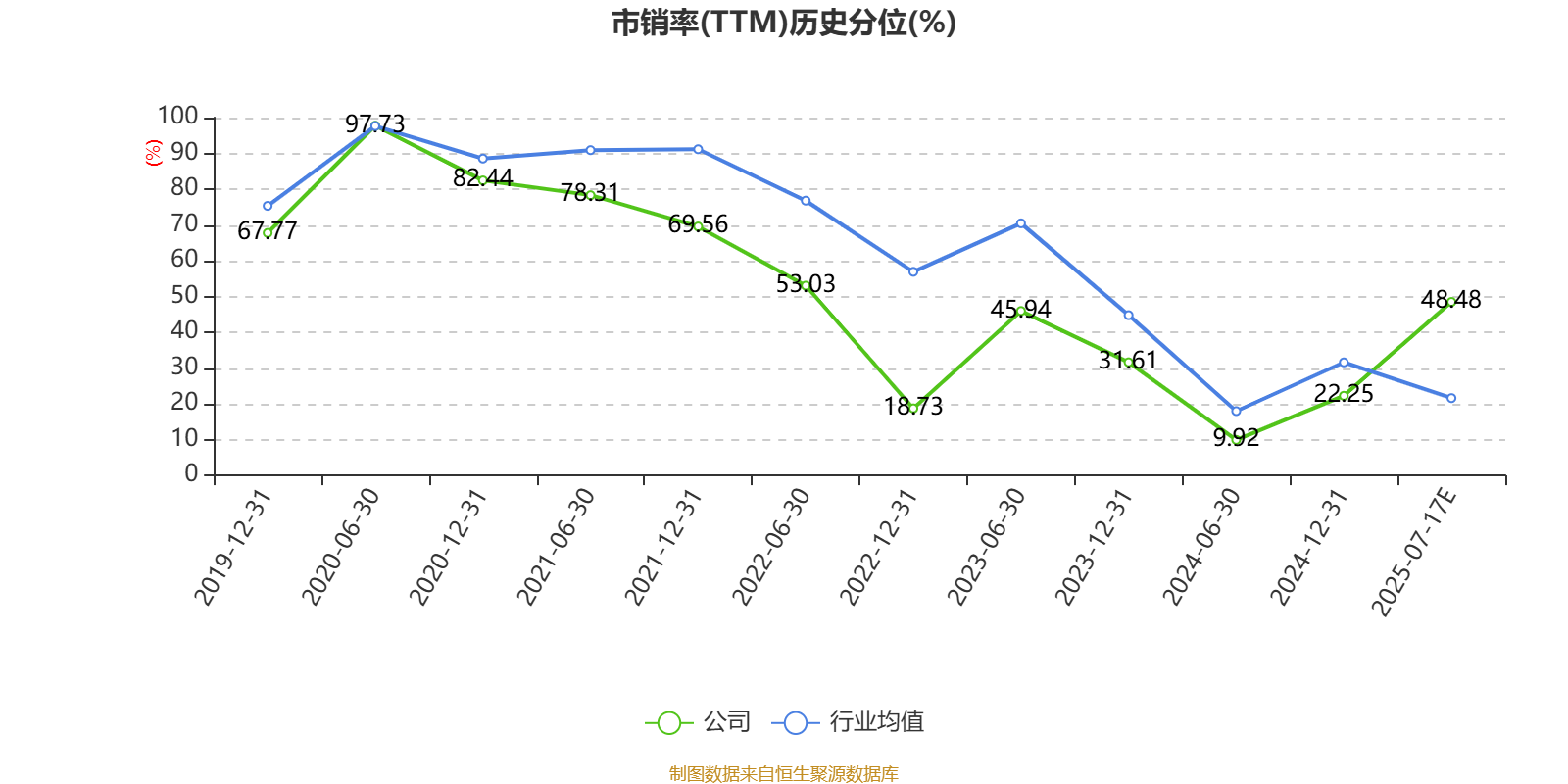

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

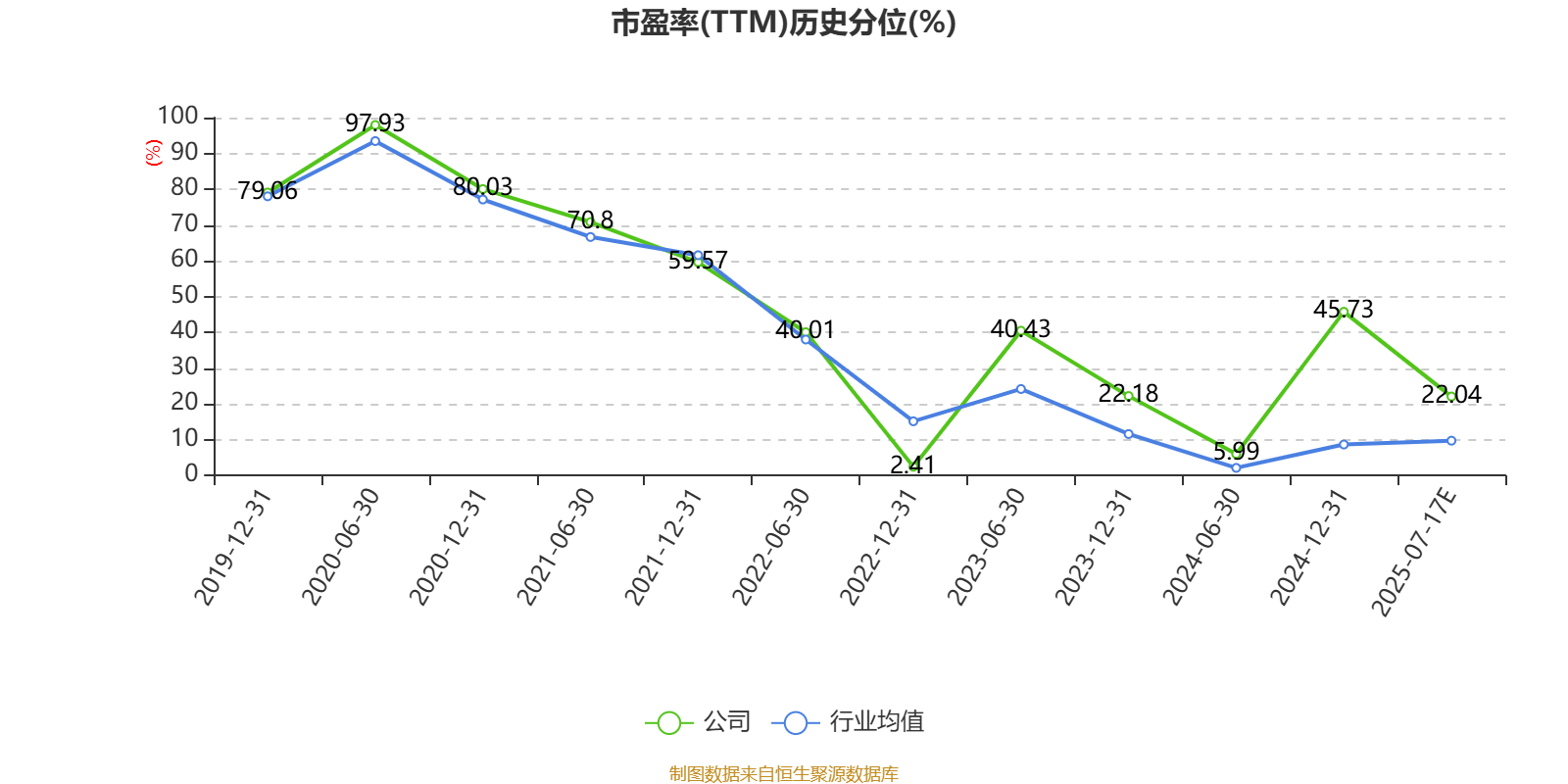

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。