【导读】净利腰斩、市值缩水,“非洲之王”传音控股还能守住王座吗?

曾被誉为“非洲之王”的传音控股,似乎正在经历上市以来最严峻的考验。

2025年半年报显示,公司营收为290.77亿元,同比下滑15.86%;归母净利润为12.13亿元,同比骤降57.48%。

更令人担忧的是,自2024年三季度起,传音控股已连续四个季度出现业绩下滑,其中,2025年一季度净利润同比下跌69.87%,创下上市以来单季最大跌幅。

近年来,传音控股股价出现较大波动。8月27日,传音控股报收于85.33元/股,市值从巅峰时期的近2000亿元缩水至不足千亿元。

业绩急转直下

“非洲神话”失速

长期以来,传音控股凭借对非洲市场的深耕与本地化战略,坐稳非洲智能机出货量第一。然而,自2024年第三季度开始,传音控股营收和净利润双双下滑,业绩连续四个季度承压。2025年一季度,传音控股更是创下上市以来单季度归母净利润最大跌幅,跌幅高达69.87%。

在业内看来,非洲大陆作为全球智能手机市场最后一块待开采的“金矿”,早已成为手机厂商“重兵”布局的核心“战场”。

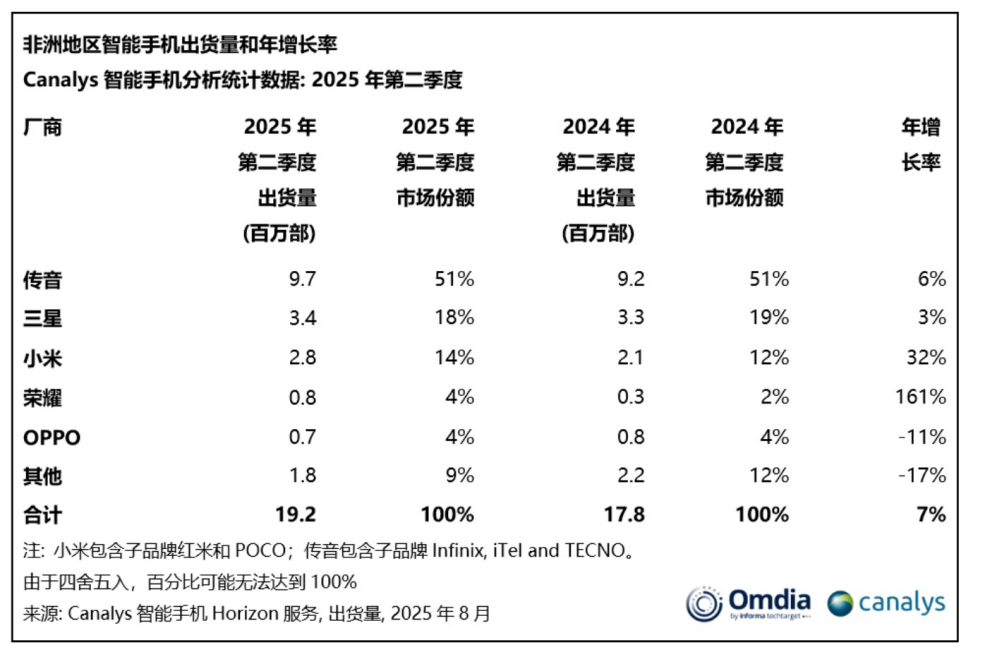

Canalys数据显示,2025年一季度,传音在非洲的市场份额由去年同期的52%降至47%,出货量萎缩至900万部,是前五阵营中唯一出现下滑的品牌。尽管二季度市占率回升至51%,但同期小米出货量增长32%,荣耀更是暴涨161%,势头逼人。

小米此前率先出击,采取了“贴地战略”,主推子品牌Redmi的低价系列,主攻超低端市场,价格区间与传音重合,形成直接竞争;同时,小米还把国内的“米粉节”引入非洲。

荣耀则聚焦高端化,其Magic系列产品抢占高端市场;同时,通过与非洲网络运营商MTN和Vodacom合作,推出手机与通话分钟的捆绑方案,提高了荣耀的销量和知名度。

竞争加剧的同时,传音控股赖以为生的非洲市场毛利率出现下滑。2024年,非洲区域收入为227.19亿元,毛利率同比下降至28.59%,说明即便在“大本营”,传音控股的盈利能力也正被对手不断挤压。

多元化与高端化

新故事能否撑起旧王座?

“海水变红”、竞争加剧,传音控股正在加速寻找第二增长曲线。

传音控股在财报中表示,公司在新兴市场拓展家电、配件、移动互联网服务等新业务,同时向高端市场发力。

2025年3月,在世界移动通信大会(MWC)上,传音控股旗下TECNO品牌推出AI手机、笔记本与智能眼镜,试图构建“AI全生态”。此前,Phantom X2系列和折叠屏机型Phantom V Fold发布,也已显露其品牌升级的意图。

然而,相比小米和荣耀已经在高端市场的规模突破,传音控股的AI与折叠屏更多仍处于“试水”阶段,能否转化为销量和利润仍存疑问。

此外,传音控股高端化的道路并不平坦:一方面,国内厂商正以极高速度抢占市场;另一方面,国际巨头在专利与生态上形成合围。

值得注意的是,传音控股也在尝试跨界。据财报披露,公司积极实施多元化战略布局,在新兴市场开展了数码配件、家用电器等扩品类业务以及提供移动互联网产品及服务。

今年6月曾有消息称,传音控股已成立出行事业部,将进入两轮电动车市场。

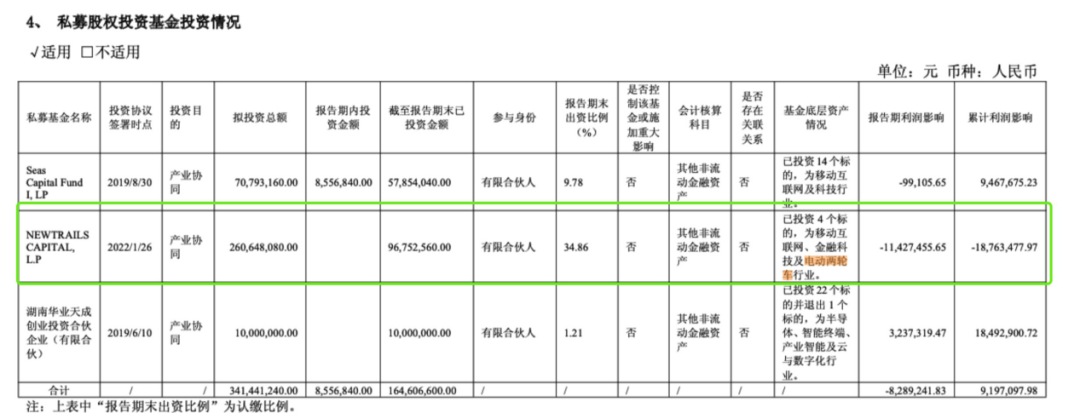

记者查阅2024年财报发现,传音控股投资的私募基金在2024年新增了两个投资标的,其中一个为电动两轮车行业公司。该基金的投资目的为产业协同,传音控股作为有限合伙人持有34.86%的出资比例。

曾经在非洲市场所向披靡的传音控股,如今正面临多重压力。多元化与高端化战略虽已启动,但远未到收割成果的时刻。而在全球手机行业进入存量竞争时代之时,“非洲之王”能否继续守住王座?