9月中下旬,传音控股(688036)控股股东深圳市传音投资有限公司(以下简称“传音投资”)以81.81元/股转让2281万股,占总股本2%,套现18.66亿元。

在业绩惨淡的2025年半年报后减持,传音投资此举颇受市场指摘:曾经的“非洲手机之王”,已站到了存续发展的关键十字路口。

业绩“双降”

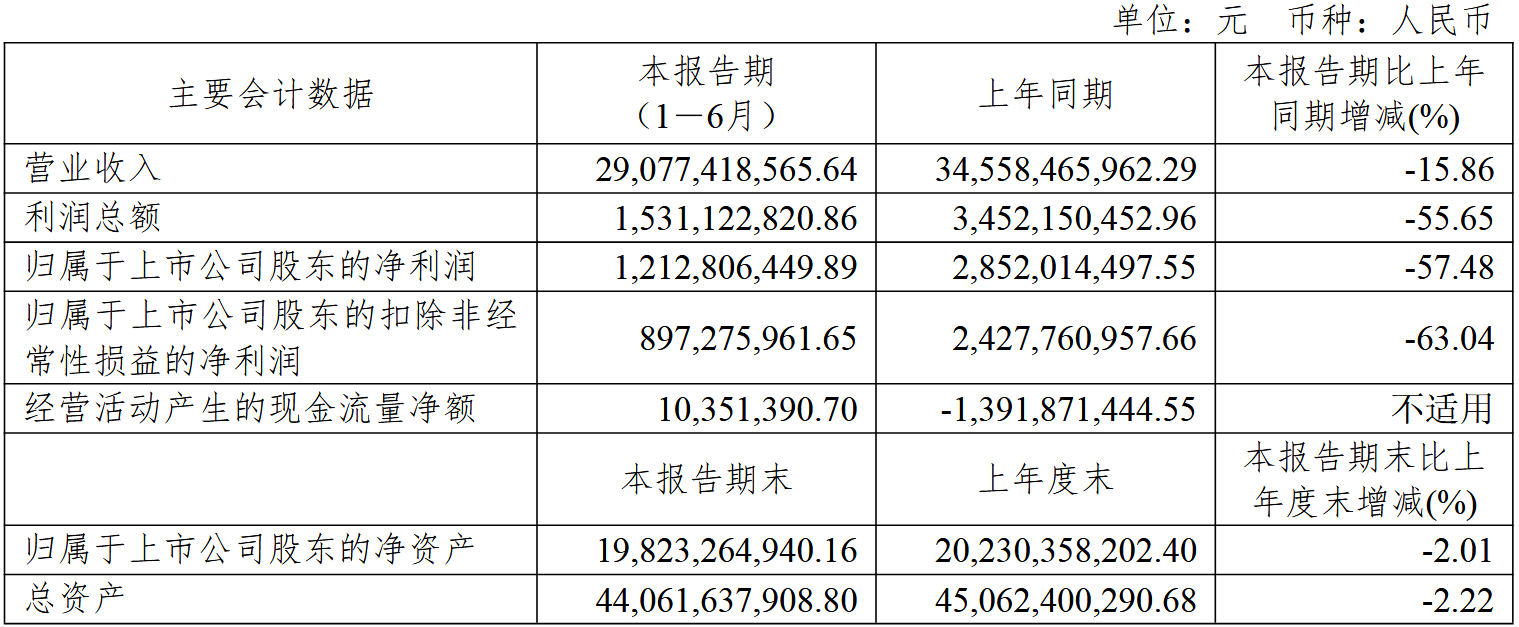

2025年上半年,传音控股财报数据难如人意。

半年报显示,期内营收290.77亿元,同比下滑15.86%;归母净利润12.13亿元,同比暴跌57.48%。一季度尤为惨淡,营收130.04亿元,同比下降25.45%,净利润仅4.90亿元,同比骤降69.87%,创2019年上市以来单季最大跌幅。

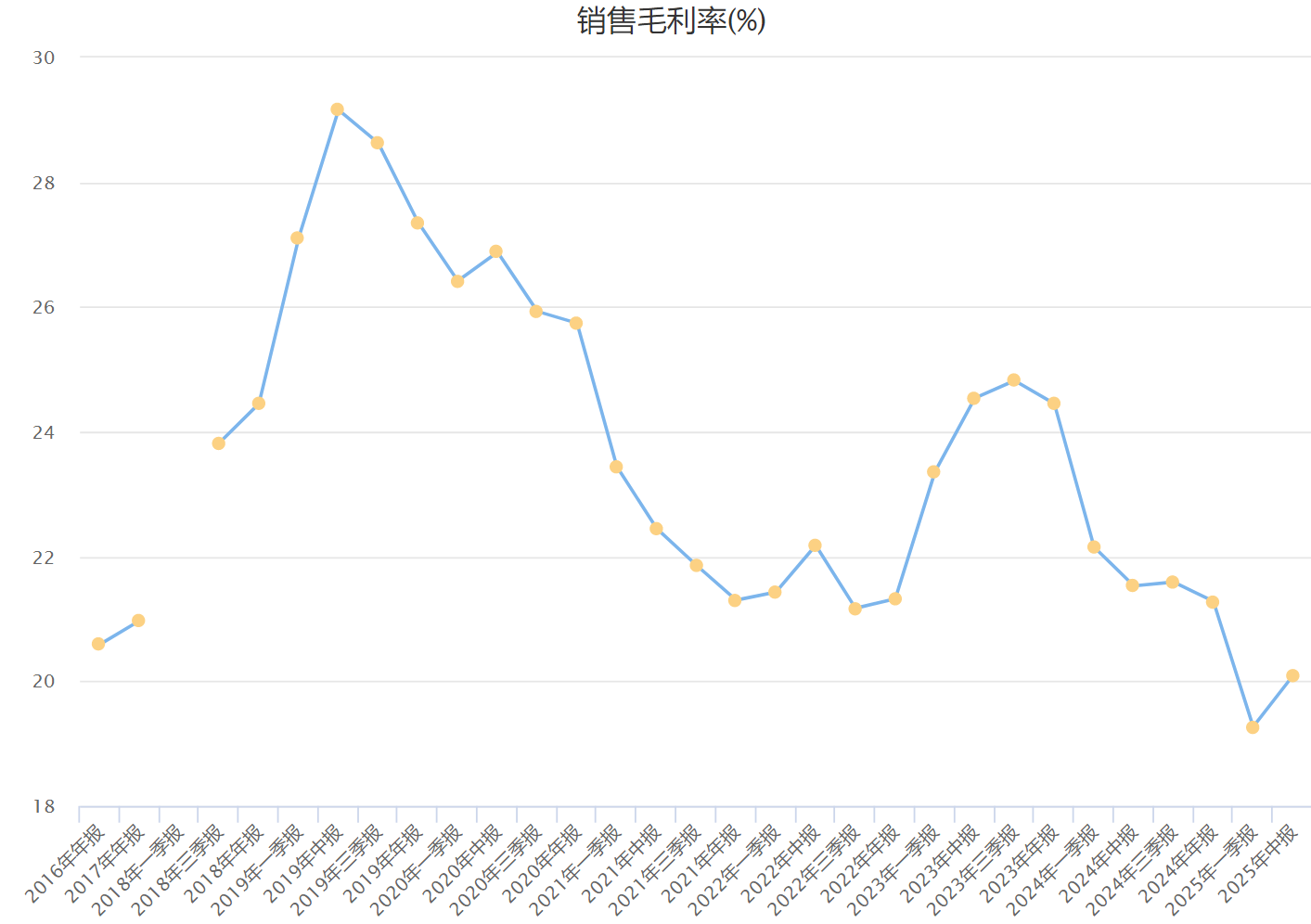

毛利率的持续下滑敲响警钟。2025年上半年,综合毛利率20.09%,一季度更跌至19.27%,创下传音控股财务数据公开以来新低。

传音控股近十年毛利率走势(来源:Choice数据)

芯片价格上涨、物流成本攀升与行业价格战,是吞噬传音控股利润空间的“元凶”;公司存货账面价值高达92.97亿元,同比增长7.32%,则显示产品周转放缓,传音控股正面临更严峻的保增长挑战。

“蓝海”,“围城”?

非洲市场贡献了传音控股78%的营收,但这片“蓝海”已成竞争白热化的围城。Canalys 2025 Q2数据显示,2025年二季度,传音控股仍以51%的份额领跑非洲智能手机市场,但出货量仅微增6%,略低于该市场7%的整体增速。

这给“非洲手机之王”吹响了警哨。

反观对手,三星通过在埃塞俄比亚设厂压低成本,得益于A系列机型及在埃及、尼日利亚的渠道扩展,同比仅略增3%,勉力维持18%的非洲市场份额第二位置;小米(01810)出货量激增32%,份额升至14%,直逼三星,并以“性价比+电商”组合拳,加速分食传音控股、三星的传统份额;荣耀更凭161%的增幅迅速在非洲崛起。

“友商”们以价格带扩张、通过本地化生产和营销攻势,形成对传音控股的合围之网,蚕食市场份额,压低行业利润。

传音控股的区域失守则触目惊心。北非份额从2020年49%,已下跌至2023年37%;南非高端市场被三星压制;东非因小米分期付款模式失血。传音的多卡多待、长续航优势被对手快速复制,5G与处理器性能的落后,则使其在中高端市场几乎无还手之力。而电商平台的崛起,逐步瓦解线下渠道壁垒,传音控股的“三级渠道模式”被模仿甚至优化,年轻用户被更强性能与潮流设计吸引。

传音控股在非洲深耕多年建立的护城河,正被竞品蚕食消解。而在市场份额下滑的背景下,92.97亿元的巨额存货,相当于传音控股2024年净利润的1.4倍,意味着大规模库存减值风险的同时,也是三季报的潜在“炸弹”。

股东套现

业绩承压之际,股东减持更刺激二级市场投资者神经。

9月,传音投资以81.81元/股转让2281万股,占总股本2%,套现18.66亿元。相比2024年5月125.55元/股的减持价格,此次减持股价大幅折让34.8%,变相凸显控股股东对公司转型的信心不足。

而两年两次减持合计套现近29亿元,创始人个人获利约3.86亿元。虽然公司公告称是“自身资金需求”,但在传音控股业绩承压的敏感时刻,核心股东的撤退无疑给坚守者传递不良信号。

雪上加霜的是,不止是创始人有“自身资金需求”,2025年一季度末,传音控股一家员工持股平台持股比例从1.53%降至0.91%,套现约6.34亿元,另有两家平台退出前十大股东名单。

专利之困

公司高管及中坚接连不断的撤离,犹如给市场投下的不信任票,为传音控股的前景蒙上阴影,也让其全球化与转型战略倍显焦虑。

2025年6月,传音控股接连遭遇三起专利诉讼:日本电气控股指控其侵犯视频编解码专利,美国SPT公司起诉视频技术专利,华为在欧洲法院控告图像滤波专利侵权。

这并非首次——2019年,华为因壁纸侵权索赔2000万元,最终和解;2024年,飞利浦在印度提起诉讼,同样以和解收场。接踵而至的诉讼,放大了传音控股技术及专利储备的不足。

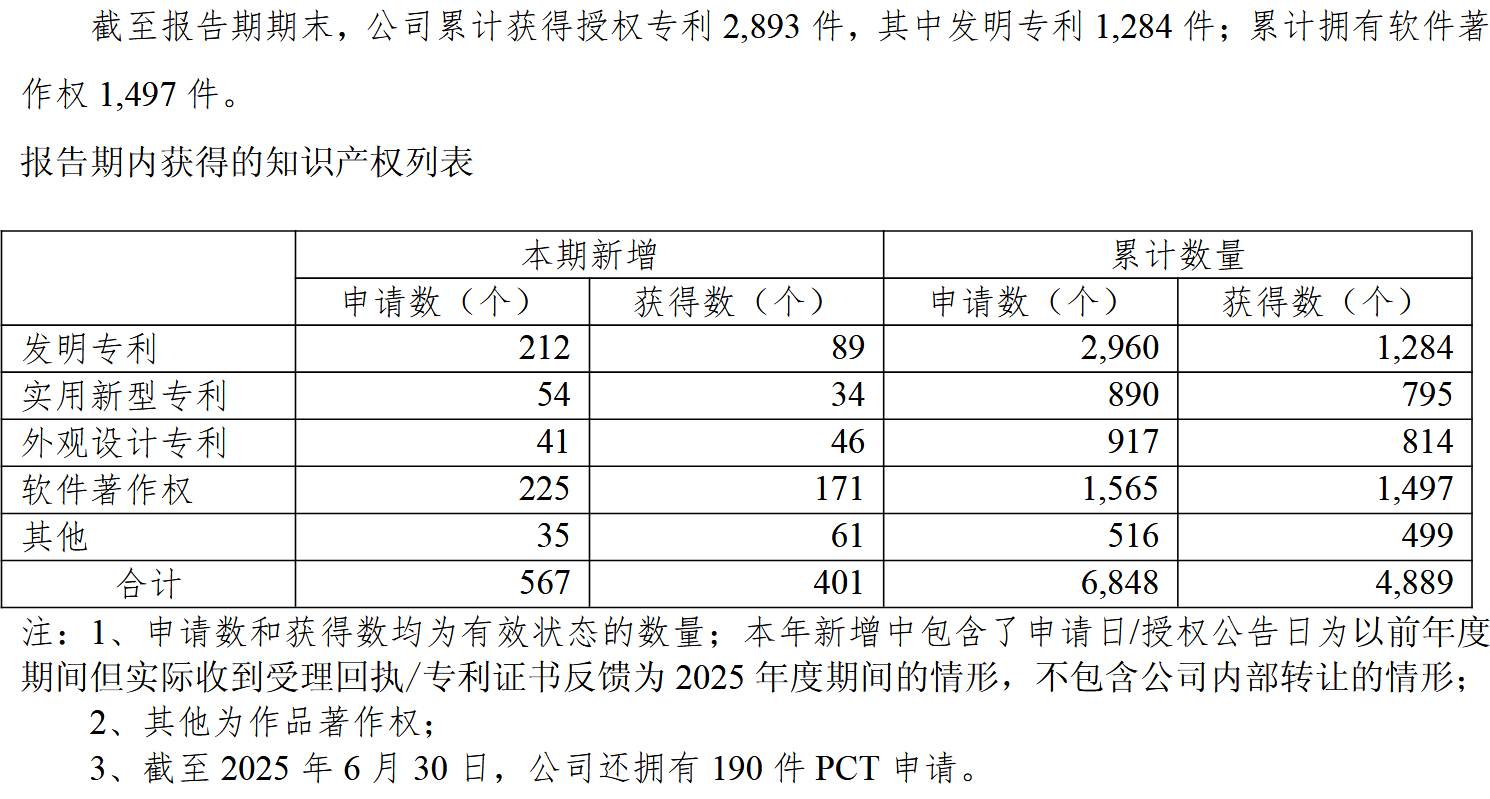

截至2025年6月,传音控股仅有2893件授权专利,其中发明专利1284件,远逊于华为的15万件。2024年研发投入仅占营收3.66%,2025年上半年增至13.62亿元,同比增长15.12%,但与巨头相比难言优势。

智能手机领域,专利短板的掣肘让传音控股的全球竞争力进一步受限。IDC数据显示,2025年上半年,传音控股在全球手机市场占有率12.5%,排名第三;但智能手机市场份额仅7.9%,排名第六,远落后于三星、小米等对手。随着非洲智能手机渗透率不断提升,消费升级和产品迭代对性能的需求激增,传音控股在智能手机尤其是高端智能手机的选择,或将直接决定其扭颓,还是进一步深陷下滑陷阱。

豪赌电动车

手机主业不振,传音控股试图押注非洲两轮电动车市场,开辟“第二增长曲线”。

2022年起,传音控股设立出行事业部,推出Revoo品牌,针对复杂路况优化车型,测试覆盖尼日利亚、科特迪瓦等地。非洲日均短途出行需求超2亿次,电动车成本仅为燃油车的五分之一,市场需求旺盛;肯尼亚、加纳等国的燃油车禁售政策,更为传音控股打开窗口期。

但现实的冰冷远超预期。非洲电力基础设施薄弱,频繁停电与充电网络匮乏,严重掣肘普及。电动车对电池性能与充电设施的依赖远超手机,基础设施门槛高企。核心零部件依赖进口,叠加15%-30%关税,使售价高于本土组装车型。

传音控股初期渠道建设需投入15亿-20亿元,相当于2024年净利润的2.3倍,财务负担较重。雅迪(01585)、爱玛(603529)凭规模优势占先,九号公司(689009)靠智能化突围,传音控股的非智能定位与研发短板使其前景难测。东南亚市场的试水失败,则暴露传音控股供应链本地化的短板。

“公司未来将持续推进手机业务稳健拓展,强化中高端产品突破。加大研发投入,在影像、AI、充电等技术维度打造核心产品差异化能力。”5月27日的业绩说明会上,传音控股董事长竺兆江表示,“深耕非洲市场是公司的长期战略”。

现在的问题是,深耕非洲也成了荣耀、小米们的“增量”重点,传音控股的下个“非洲”在哪里?