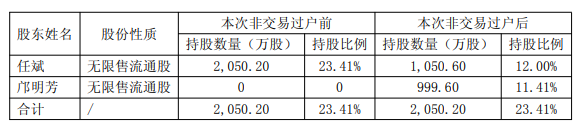

8月22日,有“无人机第一股”之称纵横股份(688070)发布的公告显示,近日公司收到公司控股股东、实际控制人任斌通知,得知其已取得中国证券登记结算有限责任公司出具的《证券过户登记确认书》,其直接持有的公司股份999.60万股(占公司总股本的11.41%)通过证券非交易过户的方式登记至邝明芳女士名下,相关手续已办理完毕。这意味着,双方这一备受市场关注的“天价离婚案”已“尘埃落定”。

本次非交易过户前后,任斌先生、邝明芳女士持股情况如下:

按8月22日纵横股份收盘价56.90元/股计算,邝明芳分得的这999.60万股股份目前市值高达5.69亿元。

纵横股份表示,本次权益变动为公司控股股东、实际控制人任斌先生与邝明芳女士解除婚姻关系所致,不触及《上市公司收购管理办法》规定的要约收购义务,不会导致公司控股股东、实际控制人发生变化,不涉及公司控制权变更,不会影响公司经营的稳定性,亦不会影响公司的独立性和持续经营能力。

公开信息显示,纵横股份主营业务是工业无人机相关产品的研发、生产、销售及服务,公司的主要产品是垂直起降固定翼无人机系统、多旋翼无人机系统、大型固定翼无人机系统、无人值守系统、纵横云平台、纵横生态合作平台、纵横星图、完善的行业应用解决方案、无人机航飞数据服务、低空数字运营服务、无人机教育培训服务。

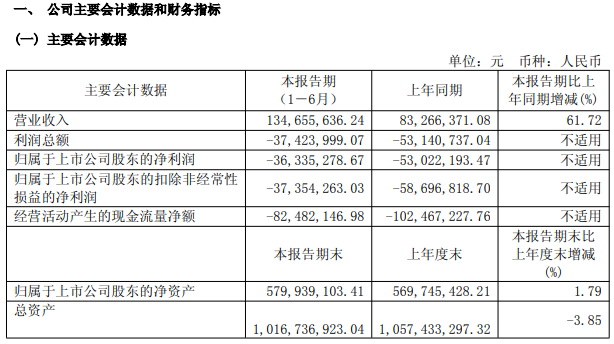

纵横股份此前刚刚披露的2025年半年报显示,公司营业收入为1.35亿元,同比上升61.72%;归母净利润自去年同期亏损5302万元变为亏损3634万元,亏损额有所减少;扣非归母净利润自去年同期亏损5870万元变为亏损3735万元,亏损额有所减少。

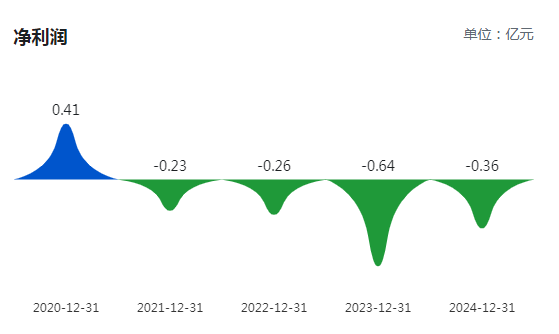

巨潮资讯数据显示,年度净利方面,纵横股份已经是“四连亏”,合计亏损额1.49亿元。

值得注意的是,在半年报“风险因素”一栏,纵横股份提示了公司业绩大幅下滑或亏损、无人机服务收入规模或利润水平下降等风险。

▲业绩大幅下滑或亏损的风险

2025年上半年,公司紧抓低空经济政策红利,实现营收增长,但因研发投入持续加大、市场拓展费用增加、新增固定资产折旧等因素,公司仍面临亏损。2025年,宏观经济波动可能导致地方政府及企业客户预算收紧,低空经济基础设施建设进度不及预期;全球地缘政治局势复杂化或加剧出口管制风险,海外市场拓展面临技术壁垒、贸易壁垒及汇率波动等多重挑战;国内低空经济领域竞争或进一步压缩企业利润空间,若公司未能有效控制研发、生产及销售成本,或新业务规模化落地速度滞后,可能面临持续亏损风险。此外,公司重点布局的低空数字经济等新兴场景存在一定的技术验证周期偏长、商业化回报较慢等不确定性,同时产品研发进展也将直接影响产品交付与市场竞争力。公司将持续优化成本结构、强化风险管控,但前述因素仍可能对经营成果产生重大影响,提请投资者关注相关风险。

▲技术和产品升级迭代风险

工业无人机行业属于技术密集型行业,随着下游客户对产品定制化、技术性能差异化的需求增加,公司技术储备及持续研发、差异化服务能力等面临更高的要求。如果公司在技术升级迭代的过程中不能及时满足客户的需求,或行业内出现其他重大技术突破,则公司掌握的技术可能面临先进性不足而被替代的风险,并对公司发展造成较大不利影响。

▲业务规模较小的风险

公司主营业务为工业无人机相关产品的研发、生产、销售及服务,与行业内国际知名企业相比,公司业务规模仍然较小。面对市场的快速增长,公司全国快速拓展的模式和手段单一,仅靠自身积累难以实现多应用领域的深度布局,在业务竞争中公司处于相对弱势,可能面临市场拓展不利进而影响公司发展速度及盈利能力的风险。

▲市场竞争加剧的风险

目前我国工业无人机行业处于快速成长期,行业内存在大小规模不等的众多企业,普遍规模偏小,随着行业的快速发展,如果公司不能正确判断和把握市场动态及行业发展趋势,不能根据客户需求及时开展技术创新,市场竞争的加剧可能导致公司市场份额或产品售价下降,将对公司业绩造成不利影响。

▲无人机服务收入规模或利润水平下降的风险

在无人机服务领域,面对日益激烈的市场竞争,若公司服务团队规模、设备作业及数据处理能力无法满足市场需求,则公司可能存在无人机服务收入规模下降的风险。此外,受公司服务能力限制,公司服务外包规模可能进一步增加,从而导致公司无人机服务毛利率下降。

▲经销业务占比增加的风险

随着公司加强新市场开发,公司积极发展经销商,与战略伙伴共同推进新行业的无人机应用,公司经销收入占比预计将持续增长,经销比例的增加可能对公司毛利率产生不利影响。经销商数量增加亦会增大公司对经销商的管理难度,若公司与经销商不能保持长期稳定的合作,可能导致公司部分地区的业务受到一定的不利影响。

▲公司毛利率发生变化的风险

2025年上半年,公司综合毛利率为53.23%,较上年同期增加6.10个百分点。未来,随着行业竞争的进一步加剧,同时若公司未能持续保持技术领先,不能持续推出系列创新产品,导致公司产品竞争力下降,将会对公司毛利率水平产生不利影响。

▲销售费用增长风险

随着公司持续开发新市场、拓展新渠道,公司产品与市场、售前售后服务及一线销售人员数量、薪酬水平及其他销售费用可能进一步增加,从而对公司盈利水平造成一定程度的不利影响。

▲应收账款发生坏账损失的风险

受客户内部审批流程、资金预算等因素影响,存在部分应收款项逾期的情形。若未来下游客户资金状况出现恶化等不利变化,可能会导致公司逾期应收账款无法回收,从而对公司生产经营产生不利影响。

▲资本化研发费用减值风险

截至2025年6月30日,公司开发支出(资本化研发费用)余额为2,395.75万元。随着研发项目的持续开展和新产品规划,公司未来资本化金额将进一步增加。如未来公司在研发团队能力、资本能力、经营战略、市场变化等方面发生不利变化,导致研发停滞、终止或研发失败风险显著增加,则公司可能需要对已资本化的研发费用计提减值准备,从而影响当期损益。