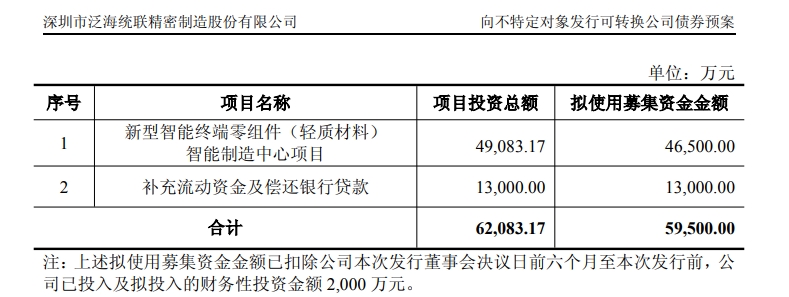

7月16日晚间,统联精密(688210)公告披露,拟向不特定对象发行可转换公司债券预案,本次发行的可转债所募集资金总额不超过5.95亿元(含本数),扣除发行费用后,用于以下项目的投资:新型智能终端零组件(轻质材料)智能制造中心项目、补充流动资金及偿还银行贷款。

来源:公司公告

方案显示,本次募集资金中,4.65亿元将用于建设“新型智能终端零组件(轻质材料)智能制造中心项目”,1.3亿元用于补充流动资金及偿还银行贷款。

值得注意的是,为了加强介绍募资使用方向,统联精密于同日还发布了关于本次募集资金投向属于科技创新领域的说明。公司董事会强调,本次募资全部围绕钛合金、镁铝合金、碳纤维等轻质材料在折叠屏手机、AI PC、智能眼镜等新型消费电子中的产业化应用展开,属于国家科技创新政策重点支持的新材料与增材制造领域。

从最新披露的财务数据来看,统联精密2025年一季报显示,公司一季度营业收入为1.74亿元,同比增长33.93%;归母净利润为274.27万元,同比下降81.31%;扣非归母净利润为35.33万元,同比下降97.46%,反映出公司盈利能力短期承压。公司解释称,一季度业绩波动主要受客户需求季节性影响,产能与订单节奏错配导致成本端压力上升。

拉长时间维度看,2022年至2024年,公司营收从5.09亿元增长至8.14亿元,年均复合增长率达26.5%,但净利润却从9490万元下滑至7463万元,呈现“增收不增利”态势。2024年毛利率由2022年的42.3%降至38.3%,主要因原材料价格波动、人工成本上升及新产能爬坡期折旧摊销增加所致。此外,公司2024年资产减值损失高达4066万元,存货跌价准备计提显著增加,进一步侵蚀利润。

资产负债结构方面,截至2025年3月末,公司总资产21.69亿元,资产负债率40.46%,较2022年末的27.92%明显上升。流动比率从2022年的3.34倍降至2025年一季度的2.07倍,速动比率亦从2.88倍降至1.62倍,短期偿债能力持续弱化。报告期内,公司一年内到期的非流动负债激增至2.42亿元,占总流动负债的45.7%,偿债压力集中显现。

现金流层面,2024年经营活动现金流净额2.24亿元,同比改善,但投资活动净流出3.62亿元,主要用于固定资产购建。2025年一季度,公司现金及现金等价物净减少3622万元,期末余额4.71亿元,若叠加本次可转债发行,未来财务杠杆将进一步抬升。需关注的是,公司2024年利息保障倍数降至12.43倍,虽仍处于安全区间,但较2022年的15.64倍已现下滑趋势。

来源:读创财经