8月24日晚间,开普云信息科技股份有限公司(688228.SH,下称“开普云”)披露发行股份购买资产并募集配套资金暨关联交易预案。

根据公告,开普云拟通过发行A股股份的方式向深圳金泰克半导体有限公司(下称“深圳金泰克”)购买其持有的南宁泰克半导体有限公司(下称“南宁泰克”)30.00%股权,并募集配套资金。

同时,根据《股权收购框架协议》约定,公司拟现金收购南宁泰克的70%股权,交易对方深圳金泰克将其存储产品业务的经营性资产转移至南宁泰克,该现金交易为本发行股份购买资产的前提。

8月25日,公司股票开盘便收获“20cm”涨停,最终收于78.96元/股。

毛利率连续十年下滑

开普云成立于2000年,定位为“数字内容管理和大数据服务提供商”,核心业务覆盖政府、企业及媒体客户的数字化转型需求。

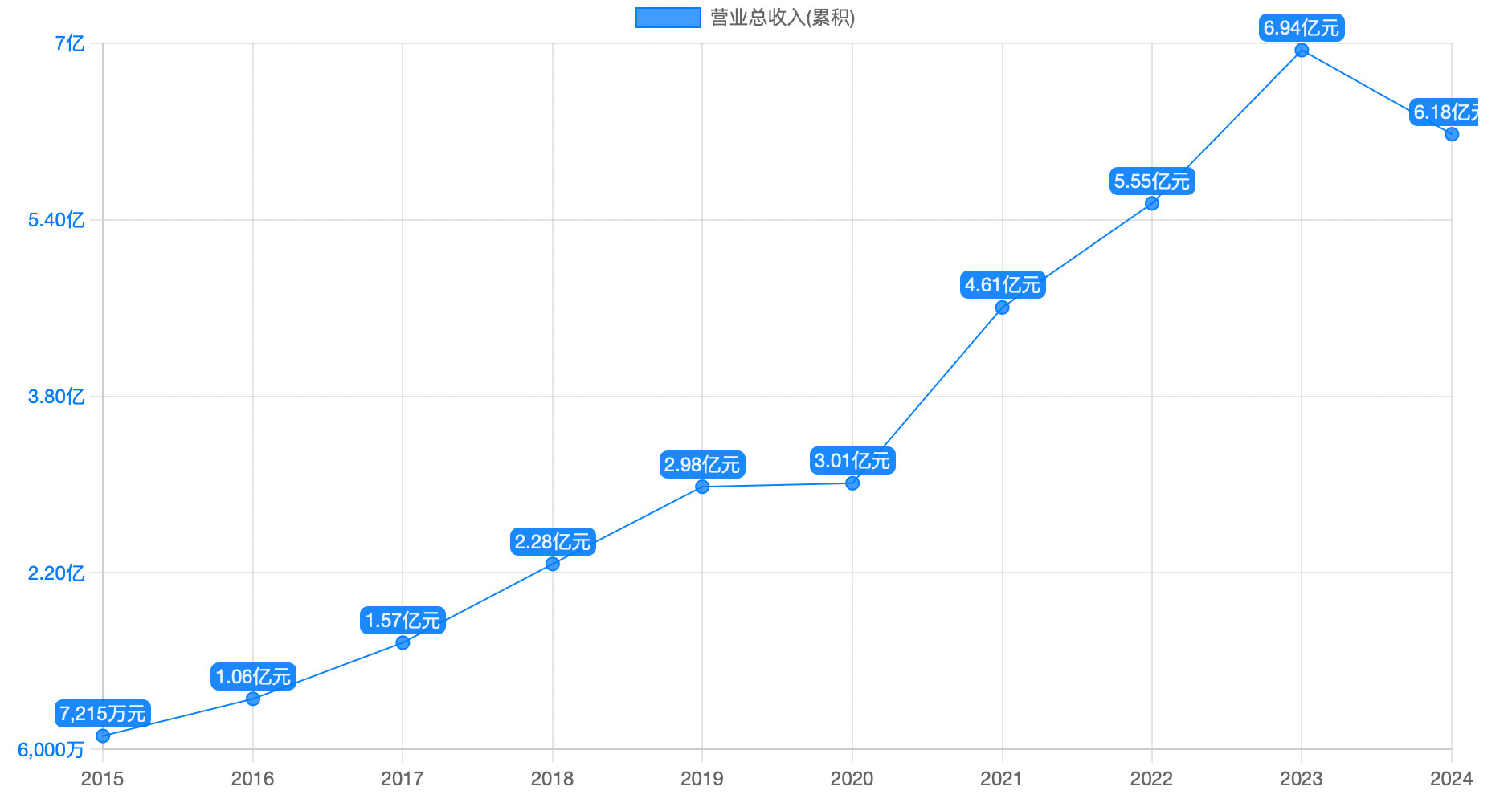

2020年至2023年,公司营业收入快速增长,由3.01亿元一路涨至6.94亿元。不过同期,归母净利润存在较大波动,2020年至2023年分别为0.69亿元、0.61亿元、0.98亿元及0.41亿元。

2024年,公司营收、净利出现同步下滑。其中,营业收入由2023年的6.94亿元下滑至6.18亿元,同比下滑10.95%;同期,归母净利润由0.41亿元下滑至0.21亿元,出现腰斩。

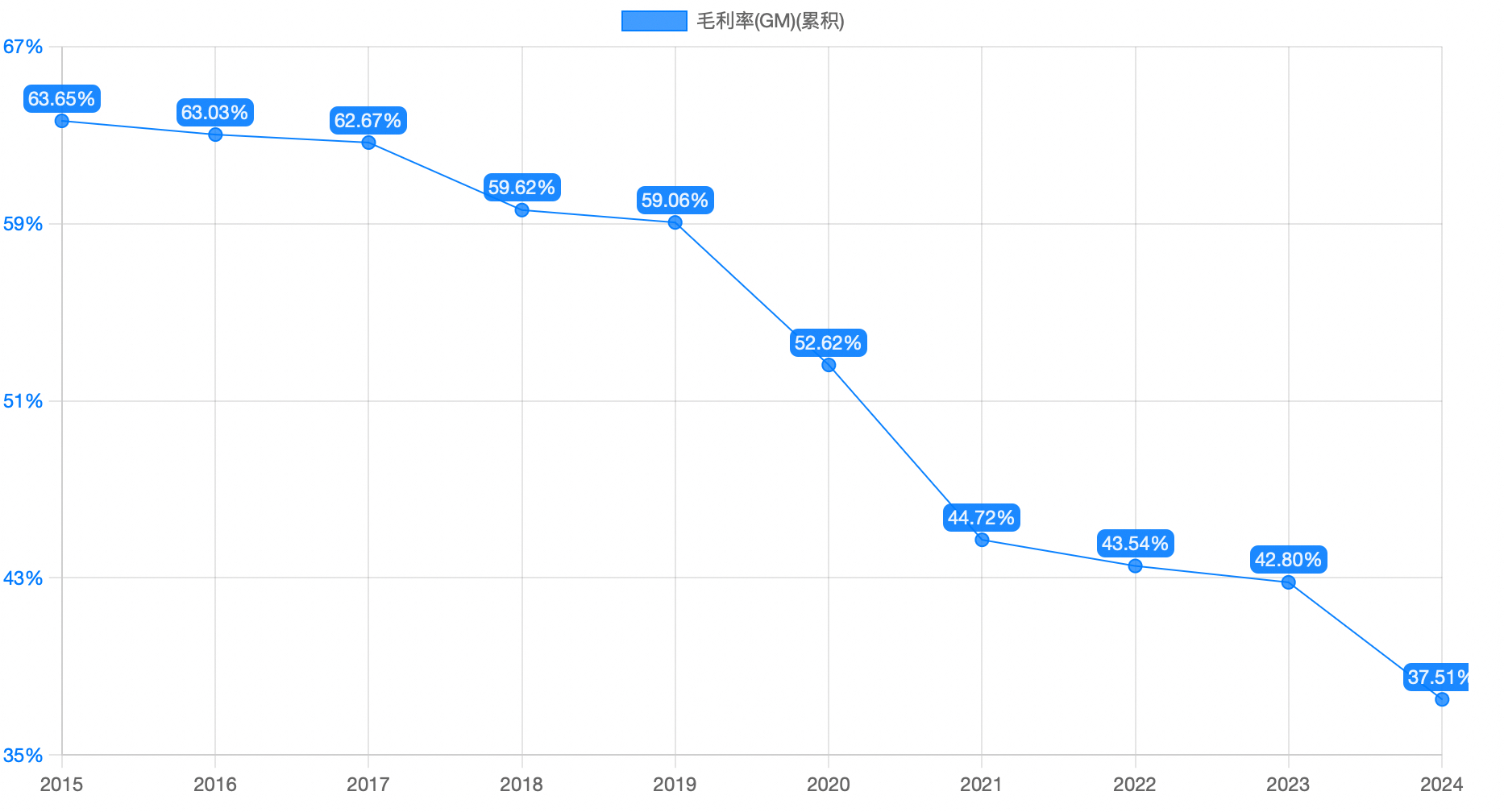

按照产品分类,公司业务主要包含四部分,分别为数智能源、AI大模型与算力、AI内容安全,数智政务及其他。2024年,公司产品毛利率为37.51%,同比下滑5.29%。

具体来看,一方面,2024年,受政府预算削减影响,对于公司政务软件服务需求减少,数智政务收入同比下降60%;

同时,由于阿里云、腾讯云、华为云等综合云服务巨头,在政务和企业云服务领域与开普云直接竞争,公司数智政务毛利率由2023年的41.98%下滑至32.85%。

另一方面,2024年,公司为提升AI算力能力,大幅增加存储技术、大模型等研发投入,导致AI服务器业务成本激增。

尽管AI大模型业务营收同比暴增949%,达1.24亿元,但其毛利率仅29.36%,低于传统政务业务。

值得一提的是,如果将时间线拉长,公司毛利率水平已经连续十年下滑,2015年该值为63.65%,对比之下如今已接近腰斩。

面临综合云厂商挤压及传统业务萎缩挑战,公司此前明确“算存运”三位一体的AI基础设施战略。

2024年年报显示,公司下一步将针对AI算力必须的高性能存储、数据备份方向开展布局,旨在解决“数据性能影响AI算力效率”的核心痛点。

而此次通过收购南宁泰克补强存储短板,公司有望在AI算力基建赛道实现“算存运”全栈能力跃升。

“蛇吞象”式收购

就标的公司来看,南宁泰克成立于2021年9月,由深圳金泰克与南宁产业投资集团共同出资设立。其定位为高端存储产品研发制造基地,专注企业级及工规级存储器。

实际上,南宁泰克是深圳金泰克存储业务的“壳公司”,承载其技术、产能与供应链体系。

因此此次收购,深圳金泰克需先将全部存储产品业务的经营性资产及人员转移至南宁泰克,使其成为核心业务载体。

就财务数据来看,这是一起“蛇吞象”式收购。

2024年,南宁泰克营收达23.66亿元,而开普云同期营收仅6.18亿元,标的公司营收是收购方的3.83倍。而这也就意味着,收购后开普云营收规模将扩大近4倍。

就南宁泰克的产能规划来看,其半导体存储产业研发制造基地项目计划,主要分三期建设,总投资约15亿元,规划年产能最高达100亿元。

其中一期于2022年6月量产,二期总投资约5亿元,产能规划60亿元,预计2025年到2027年可累计实现产值150亿元;三期总投资约6.2亿元,预计2028年起可实现年产值100亿元。

近两年,随着数字化转型的加速,企业和社会对数据的产生和存储需求呈爆发式增长。此次并购完成后,开普云将快速获取存储技术能力,比自主研发节省至少2—3年时间窗口。

不过,更值得关注的是收购标的产业链地位。

目前,金泰克通过南宁项目扩大高端存储产能,同时深化与长江存储、长鑫存储的国产化合作,并为同方、曙光、浪潮等国产整机企业提供核心存储组件,是自主可控信息技术生态的关键一环。

这也就意味着,南宁泰克的加入,或将补足开普云从基础算力到行业应用的全链条能力,使其有望实现 “从芯片到解决方案”的一站式交付能力。