10月16日A股开盘,三大指数集体低开。据Wind数据,截至发稿,软件指数(882250.WI)下跌0.54%至7471.11。

从年内整体走势看,软件指数自年初5396.93点起步,上半年依托政策催化与行业需求释放震荡走高,最高触及8374.64点阶段性高位。进入下半年后,受市场风格切换与行业业绩分化影响,指数逐步进入回调通道。

多位行业从业者对第一财经记者表示,本轮软件行业热度主要受政策层面因素推动,其中国产工业软件正处于自主化替代与生态建设并重的阶段,国内生态体系正在加速完善。相比国际大厂丰富的行业生态,国产软件正通过产品协同与生态共建逐步缩小差距。

但同时,软件行业多年存在的痼疾——付费难、定制化占比高、账期长等问题仍持续存在。软件行业之间的竞争差距并非单一技术层面,更多聚焦于系统层、商业化等维度,仍需一定周期完善补足。

市场空间持续扩张

国产软件板块是中国科技产业的核心组成部分,具体包括操作系统、数据库等基础软件,研发设计类(CAD/CAE/CAM、EDA)与生产制造类(MES/DCS、PLC)等工业软件,ERP、协同办公等应用软件多领域。

工信部相关文件指出,到2027年完成工业领域基础软件、工业软件、工业操作系统等定量的替换要求。中信建投证券计算机首席分析师应瑛表示,政策的密集出台体现了国家对基础软件行业发展的大力支持,有望推动国产化基础软件市占率提升。

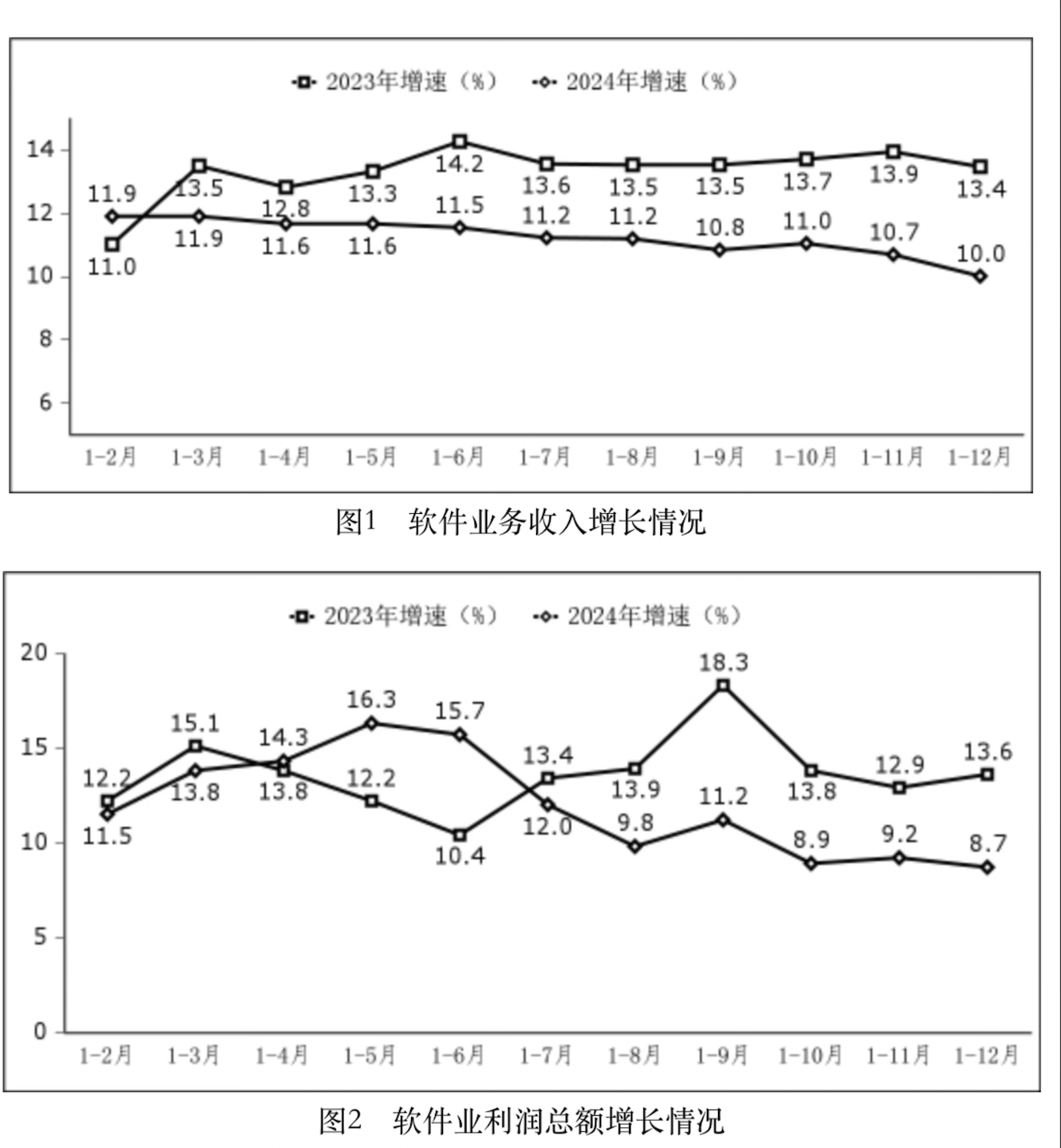

市场数据佐证着行业发展空间的扩容。国家工信部2025年1月发布的数据显示,2024年,我国软件业务收入达到137276亿元,同比增长10.0%。其中,软件产品收入30417亿元,同比增长6.6%,占全行业收入的22.2%;信息技术服务收入92190亿元,同比增长11.0%,占全行业收入的67.2%。利润总额增速小幅回落。软件业利润总额16953亿元,同比增长8.7%。

个股股价表现中,据Wind数据,软件指数成分股中,年初至今,开普云(688228.SH)涨369.9%,瑞晟智能(688215.SH)涨360.5%,品茗科技涨347.2%,纬德信息(688171.SH)涨210.4%。

步入2025年,据工信部数据显示,2025年前8个月,我国软件业务收入96409亿元,同比增长12.6%。软件业利润总额13186亿元,同比增长13.0%。软件业务出口404.4亿美元,同比增长6.4%。

国内厂商持续投入3D CAD

国产软件行业中,工业软件板块在二级市场表现突出。其中3D CAD(三维计算机辅助设计)作为工业软件核心细分领域,主要用于产品建模、仿真分析和制造协同。

长期以来,达索系统、西门子以及欧特克(Autodesk)等跨国企业主导了CAD软件领域。近年来,以浩辰软件(688657.SH)、中望软件(688083.SH)为代表的国产软件开始崛起,但当前国内厂商仍以2D CAD的全行业覆盖和云化服务深化为主要发展方向。

据了解,在2D CAD领域,国产软件的性能、兼容性与用户体验已达到国际同类产品水准,具备成熟的替代能力,一些厂商开始加大对3D CAD的研发投入。不过,国产软件要赶超跨国厂商的产品,在研发投入以及标准制定等方面仍需进一步提升。在研发投入方面,国际头部厂商研发费用占营收约20%左右,远高于多数国内企业,这也是国产工业软件在技术积累上的主要差距之一;此外,国外厂商掌握文件格式与行业标准,国产软件一方面需要打破只能“兼容跟随”的局面;同时在专利层面也需不断规避或绕开其技术壁垒。

“目前,国产软件在性能与用户体验上已形成局部超越,例如打开图纸速度显著快于国际对手,尤其在大型图纸场景下更具优势。”一位国产CAD软件厂商方面人士向第一财经记者表示。

在行业应用方面,目前建筑、制造、电子、汽车、钢铁等行业企业是CAD软件应用的主要群体。中国作为全球供应链重点引擎,制造业产值占全球比重超30%,同时具备高效协同网络、完整产业链、具有韧性的供应链以及广泛的全球市场辐射等优势。国产CAD软件正服务于这些厂商的工程设计、建筑施工、智能制造等关键环节。

上述CAD软件厂商相关人士向记者指出,CAD行业应用协同方面还存在产业链协同不足、行业深度不够、复杂图纸处理能力弱、技术生态协同分散等软件生态相对薄弱等问题,CAD设计软件平台在基础功能完整外,还需进一步增强深度合作与协同。

行业阻碍因素待破解

商业化层面,软件行业的订阅付费机制仍处完善阶段。

《硅谷之火》一书曾深刻影响20 世纪 90 年代的软件行业创业者,书中有一段经典判断:“历史已经验证,随着时间推移,人们购买软件会像购买计算机本身一样理所当然;且软件业务启动门槛低于硬件、盈利潜力更高,销售软件正成为规模庞大的经营领域。” 然而,这一判断在国内市场三十余年的发展历程中,仍需结合本土需求与生态,持续探索实践落地路径。

六度人和创始人兼CEO张星亮对记者表示,国内企业软件发展一大隐性阻碍因素,就是中国企业缺乏统一管理理念,导致企业软件产品很多,客户数字化需求很多,但中间提案与交付效率很低,成为掐住产品和需求互通的瓶颈。以前SaaS厂商会开发PaaS,通过降低编码难度,更接近业务描述的方式,让ISV能够取代厂商来做交付,但投入巨大,进展缓慢,但因缺乏统一管理理念,导致国内市场难以形成“咨询-厂商-交付”的生态。

对于中美软件行业之间的差距,税友股份(603171.SH)相关责任人对记者表示,双方在技术层面的差距不大,但在生态建设与付费习惯上差异较大。首先国内操作系统的成熟度、推广不高,所以软件生态形成较为缓慢。同时,行业内原生鸿蒙系统在这一两年快速发展。在付费习惯上,国内付费用户普遍偏向于定制化,SaaS化的产品落地进度较慢。

在该人士看来,随着人工智能的发展,我国将实现大模型与应用结合的快速普及。Agentic AI目前已经可以在一定程度上解决生产力问题,为企业降低成本的同时,提供高效专业的服务。相信软件付费率会随着AI技术的发展逐步提升。