国内首份汇集注册分析师观点的复盘日报。

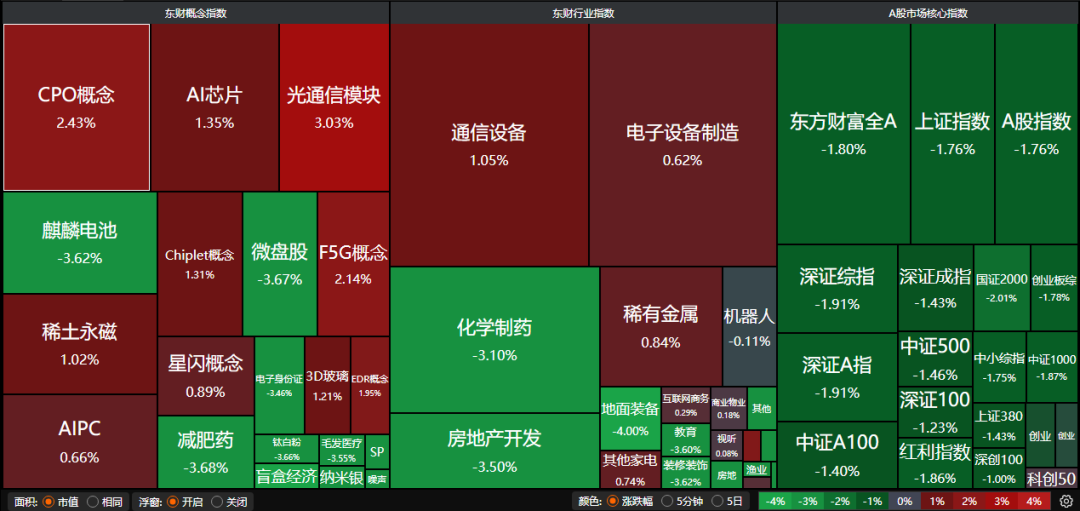

昨日A股三大指数延续强势表现,沪指跌1.76%,深证成指跌1.43%,创业板指跌0.69%。沪深两市成交额史上第三次超过三万亿,今日达到3.1万亿,较昨日大幅放量逾4000亿。行业板块几乎全线下跌,美容护理、房地产、医药生物跌幅居前;通信设备、小金属、半导体逆市上涨。

1、慢牛行情远未结束

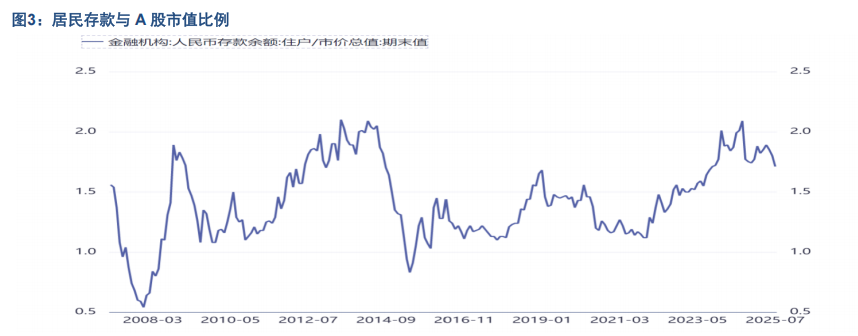

国泰海通:超配权益待新高

我们对资本市场改革、市场流动性稳定、社会观念与风险偏好改善以及微观交易结构稳固优化的A股高度乐观。上述因素均有望继续支持中国权益表现,维持对A股的战术性超配观点。

广发证券:确立牛市思维

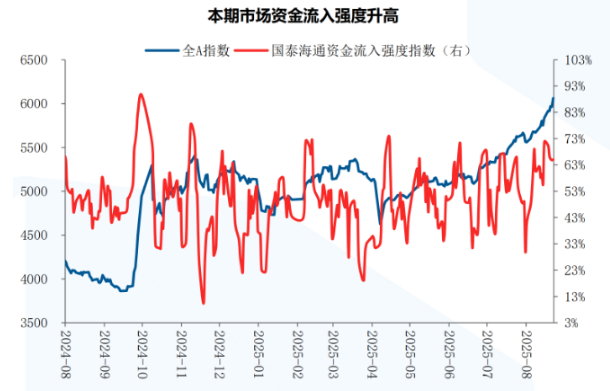

6月下旬以来,资金面的【四个蓄水池】发生变化,“资金流入-赚钱效应-资金流入”的正螺旋已经打开,指数站上10年高点,“牛市思维”确立,趋势一旦形成短期很难逆转。

东兴证券:下一个目标位是4000点

短期我们看好指数继续慢牛走势,下一个目标位是突破4000点,指数呈现震荡走高趋势,热点依然以大科技为核心,科技牛是行情主线,同时关注反内卷受益的周期板块和政策扶持的消费板块,在经济基本面逐步好转的情况下,市场在未来有望从极端结构性牛市向均衡牛市转化。

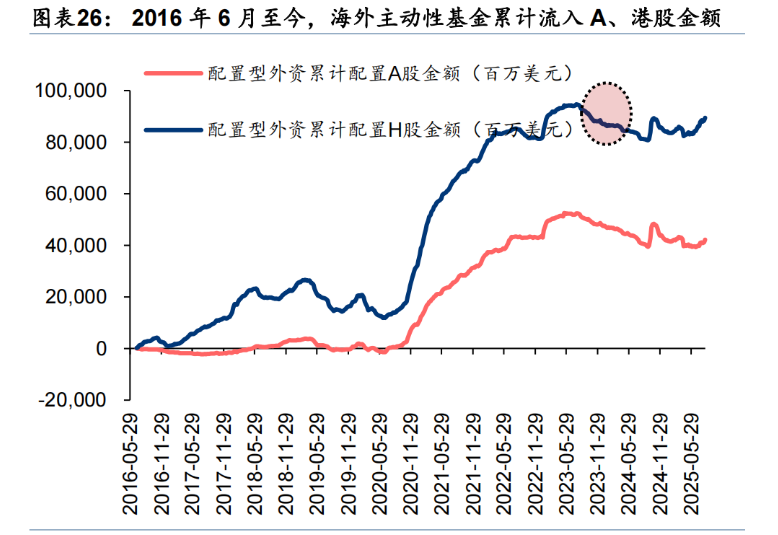

华泰证券:主动配置型外资年内首次净流入

上周北向资金日均交易额回升至3340亿元。以EPFR统计的配置型外资中,2025.08.14-2025.08.20,配置型外资转向净流入69.8亿元,其中主动配置型外资继2024年10月中旬以来首次转向净流入(1.4亿元)。

2、国务院印发《关于深入实施“人工智能+”行动的意见》

国务院日前印发《关于深入实施“人工智能+”行动的意见》,要求以科技、产业、消费、民生、治理、全球合作等领域为重点,深入实施“人工智能+”行动。意见提到,到2027年,率先实现人工智能与6大重点领域广泛深度融合,新一代智能终端、智能体等应用普及率超70%。

中信证券:从“新科技”到“新质生产力”

随着大模型的持续进步以及中国科技公司在生态、场景落地等方面的探索,AI正在从单点的技术进步迈向更广泛的生产力落地阶段。AI带来的产品形态、生产效率的改善已在广告、游戏、管理软件、智能汽车等领域改变了具体的产品形态或行业格局,为行业创造新的价值。

开源证券:迎接AI投资大时代

《意见》从提升模型基础能力,加强数据供给创新,强化智能算力统筹等方面要求强化基础支撑能力,并提出布局建设一批国家人工智能应用中试基地,优化应用发展环境。近期DeepSeek-V3.1正式发布,并使用UE8M0FP8参数精度,支持即将发布的下一代国产芯片设计。政策、技术共振背景下我们看好国产AI生态有望加速繁荣。

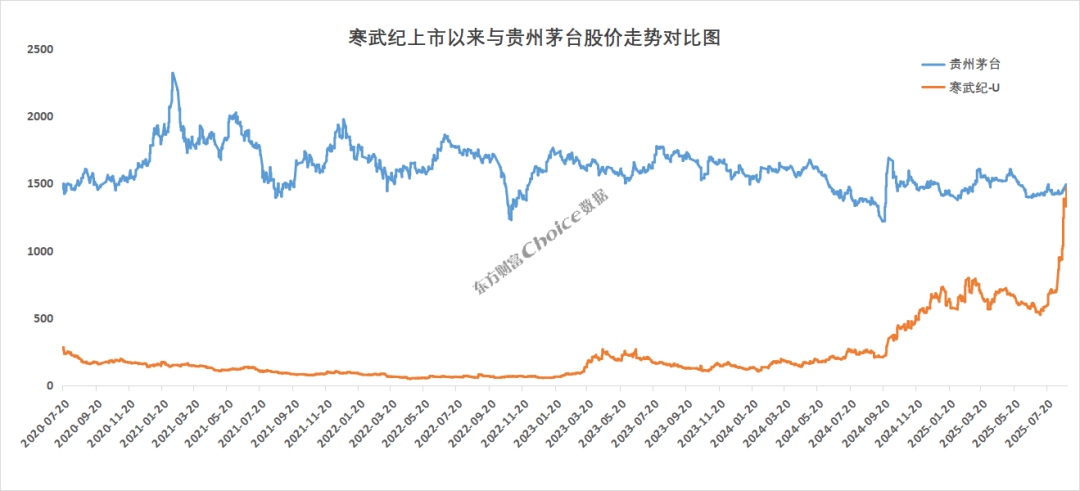

3、寒武纪一度超越茅台

8月26日晚间,寒武纪发布2025年中报,上半年营业收入28.81亿元,同比增长4347.82%;净利润10.38亿元,实现扭亏为盈。27日盘中,寒武纪股价(1464元)一度超越贵州茅台成为新“股王”。高盛在报告中,将寒武纪的目标价进一步上调50%至1835元。

国盛证券:时代的主角

寒武纪发布2025年中报,公司实现营收28.81亿(同比+4348%),实现归母净利润10.38亿(同比+296%)。8月26日,国务院发布《国务院关于深入实施“人工智能+”行动的意见》,我们预计本轮AI浪潮持续性大超预期,将显著带动算力需求提升。

东海证券:软硬件同迎寒武破晓时代

寒武纪(688256)作为国内稀缺的云端AI芯片标的公司,公司云端产品线正大幅放量中,思元系列芯片产品受益于国内各产业算力需求的提升以及国产替代的趋势,有望带动公司整体营收高增以及归母净利润的持续盈利。我们预计公司2025-2027年营业收入分别为84.43、161.71和251.05亿元,同比增速分别为618.91%、91.52%和55.25%;归母净利润分别为15.95、38.60和69.13亿元,同比增速分别为452.69%、141.96%和79.09%。