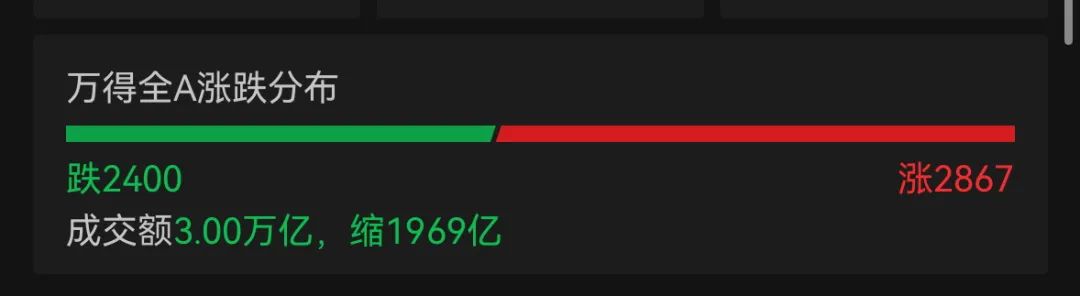

8月28日,A股尾盘冲高,截至收盘,沪指涨超1%,深证成指涨超2%,创业板大涨近4%。

全市场超2800个股上涨。

从板块来看,CPO等算力硬件股维持强势,天孚通信等多股续创历史新高。

消息面上,近期创业板综(399102)成分股新易盛、中际旭创陆续公布2025年上半年业绩。报告期内,中际旭创实现营收147.89亿元,同比增加36.95%,归属于上市公司股东的净利润39.95亿元,同比增加69.40%。新易盛上半年营业收入为104.37亿元,较上年同期的27.28亿元增长282.64%。归属于上市公司股东的净利润为39.42亿元,较上年同期的8.65亿元增长355.68%

东吴证券指出,当前市场行情的中期主线仍以AI科技为核心,创业板综作为成长风格代表指数,其成分行业如电子、通信等表现突出。数据显示,通信、电子位列申万一级行业涨幅前两名,显著跑赢大盘。建议关注科技成长板块的结构性机会。市场风险偏好回升背景下,创业板作为聚焦新质生产力的宽基指数,其行业集中度与政策红利或将继续支撑相对收益表现。

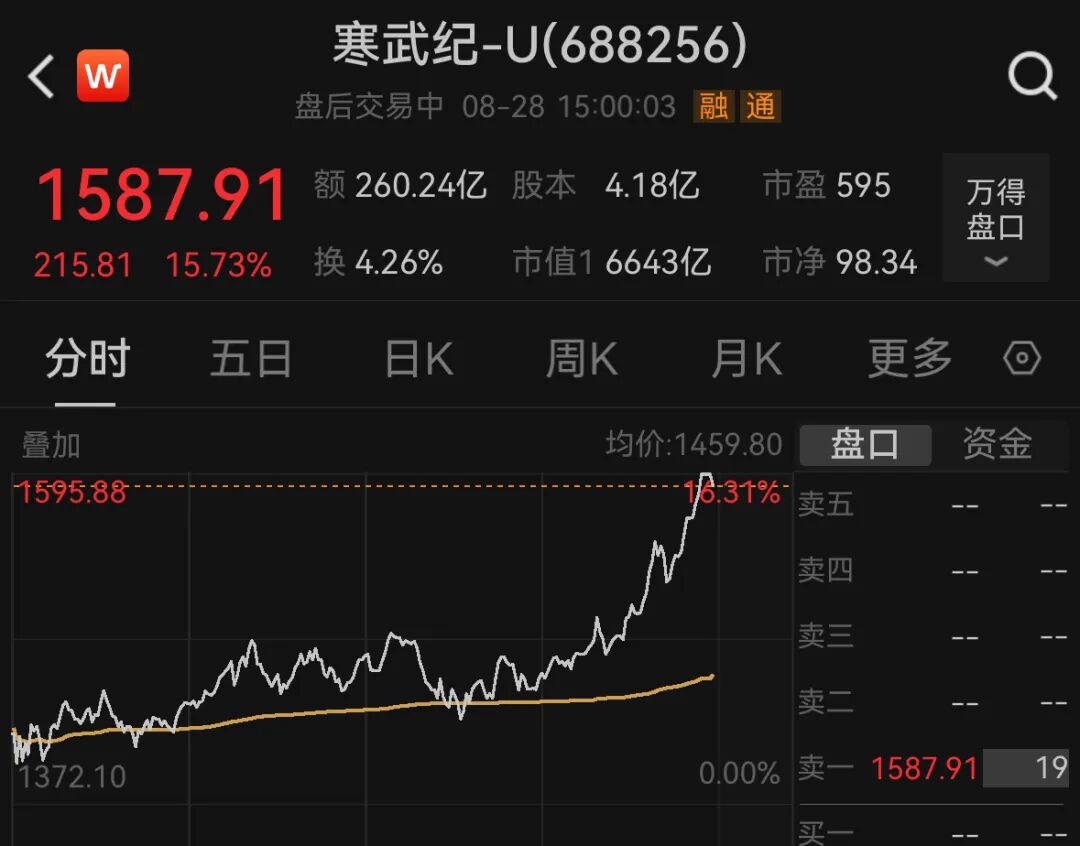

寒武纪尾盘翘尾拉涨超15%登顶A股“股王”

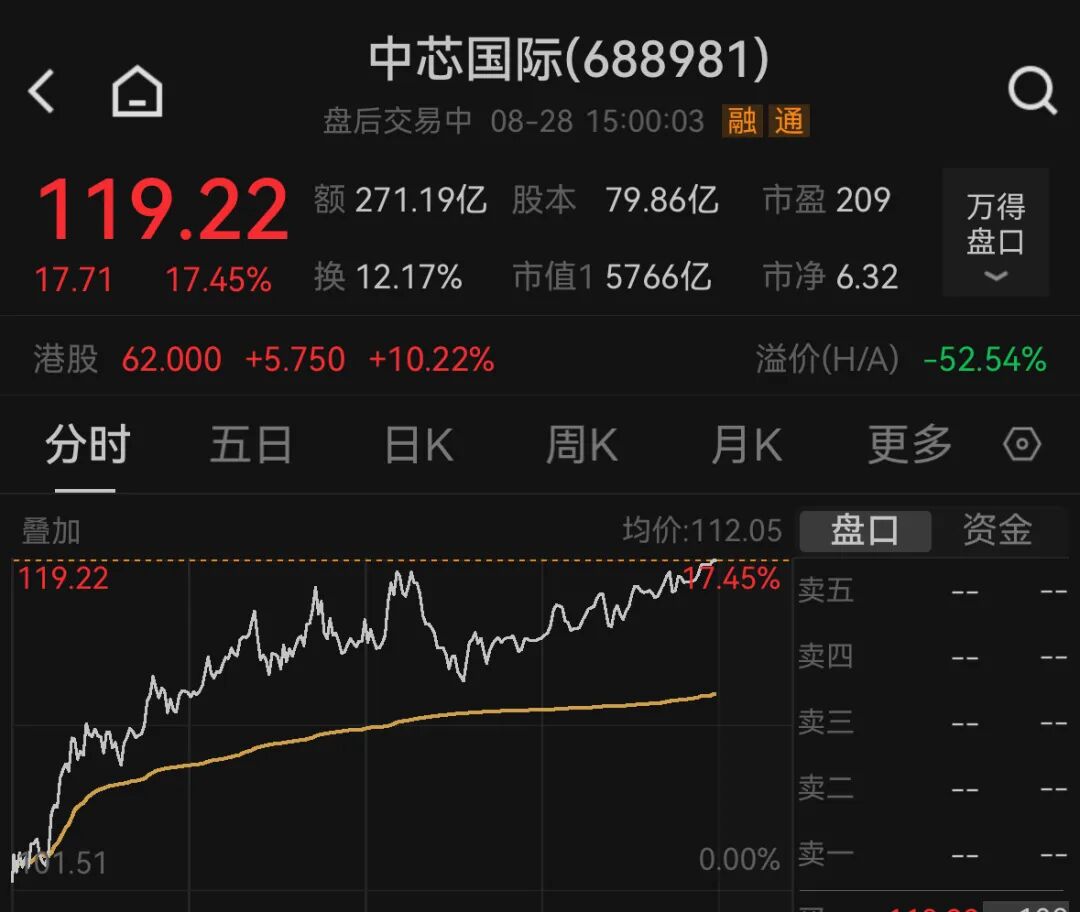

半导体产业链持续活跃,科创50指数涨超7%。

寒武纪尾盘翘尾拉升,涨超15%,股价站上1587.91元再次超越茅台,中芯国际单边拉升创历史新高。

消息面上,中证指数公司数据显示,截至8月27日,寒武纪目前为半导体设备ETF(561980)标的指数第三大权重股,最新权重占比高达13.09%。值得注意的是,寒武纪之外,海光信息、中芯国际同样现身标的指数前十大权重股行业,三股合计权重30.5%。前五大权重合计占比57.46%,指数集中度极高。

华创证券最新观点表示,国产先进封装大有可为,需求高增长与国产替代共振机遇。据锐观产业研究院数据,中国先进封装市场保持快速增长,2024年市场规模预计达698亿元,20-24年复合增速达18.7%;但渗透率仅40%,仍低于全球平均水平55%,中长期具备显著提升空间。随着本土芯片设计产业持续演进,国内封装平台迭代动力加速释放。与此同时,半导体产业链国产替代进程加速,政策与资本协同扶持先进封装平台建设,国内平台型厂商正站上高端工艺突破与份额提升的战略起点。

国信证券建议重视“三重周期”共振下半导体的估值扩张弹性。近期在北美算力强势上涨的带动下,相关映射链条成为主要情绪拉动点,尤其是受益于ASIC趋势下网络架构的变化而带来显著增量的交换机及服务器产业链。

一方面,供应链近期陆续上修2026年英伟达GB系列产品出货预期,继PCB之后服务器整机环节的利润弹性将逐步彰显;

另一方面,台积电预计AI需求持续强劲,非AI需求温和复苏,将年收入增速预期由25%左右上调到30%左右;

与此同时,中芯、华虹2025年Q2稼动率趋近饱和,订单需求展望乐观,佐证半导体高景气延续。当下时点仍坚定看好2025年电子板块在“宏观政策周期、产业库存周期、AI创新周期”共振下的“估值扩张”行情。