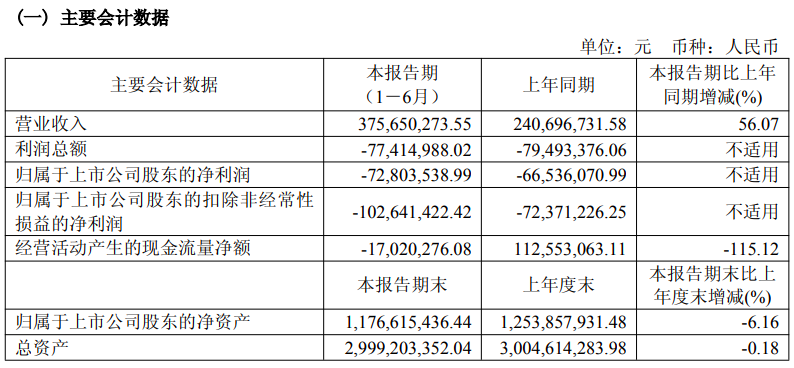

8月22日晚间, 泽璟制药 (688266)发布2025年半年报,公司营业收入为3.76亿元,同比增长56.07%,创下历史同期新高;但归母净利润自去年同期亏损6653.6万元扩大至亏损7280.4万元;扣非归母净利润自去年同期亏损7237万元变为亏损1.03亿元,亏损额进一步扩大;经营现金流净额为-1702万元,同比下降115.12%。

泽璟制药主营业务为化学新药及生物新药的研发、生产及销售。2020年1月在上交所科创板上市。

目前,泽璟制药已有3个产品获批上市,其中多纳非尼片正在逐步扩大市场占有率;重组人凝血酶目前处于纳入医保目录后的市场进入阶段,销售逐渐放量;吉卡昔替尼片是首个国产的治疗骨髓纤维化(MF)的一类新药,处于获批上市之后的医学教育和推广阶段。

半年报营收的强劲增长,主要得益于公司核心产品的商业化推进。作为国内首个用于晚期肝癌一线治疗的国产靶向药,多纳非尼片继续发挥 "现金牛" 作用,截至2025年6月30日已进入医院 1200 余家、覆盖医院 2200 余家、覆盖药房1000 余家。这款2021年获批上市的新药,凭借在肝癌治疗领域的优效性数据,成为公司营收的主要支柱。

此外,重组人凝血酶自本报告期纳入国家医保药品目录后销量快速增长;吉卡昔替尼片获批上市后于今年6月起启动商业化销售,顺利开展前期市场拓展和商业布局。

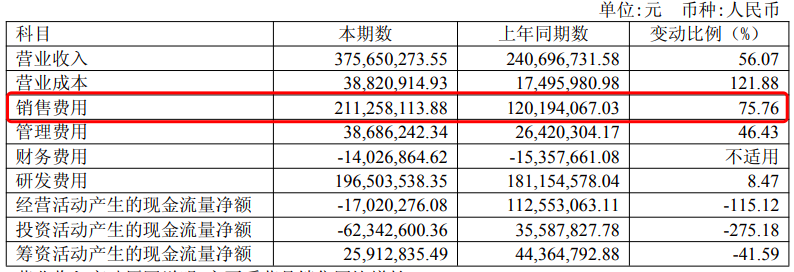

但增长背后隐忧显现。尽管营收规模同比大幅扩张,但公司销售费用同比飙升75.76%至2.11亿元,占营收56%。其中,市场推广费1.21亿元。公司称,市场推广费增长主要系同比新增凝血酶独家市场推广服务费以及多纳非尼部分区域市场委托外部推广服务费增长,以及吉卡昔替尼商业化前期市场拓展费用增长所致。

管理费用同比增长46.43%至3868.6万元,公司称主要系美国子公司 GENSUN 终止员工股权激励支出增加所致。而经营现金流净额同比下降115.12%,主要系凝血酶独家市场推广授权款分期收款差异影响。

回溯近五年财务数据,泽璟制药的亏损态势令人担忧,自2020年上市以来持续亏损。2020年至2024年间,公司归母净利润分别为-3.19亿元、-4.51亿元、-4.57亿元、-2.79亿元和-1.38亿元,叠加今年上半年亏损7280.4万元,上市以来累计亏损约17.17亿元。而2025年上半年亏损呈扩大趋势,预示着全年业绩可能再度承压。

来源:读创财经