为了抵制低价竞争,行业协会将建议设成本红线?属实!

11月20日晚,上证报记者从中国化学与物理电源行业协会获悉,本月18日,该协会组织举办了“磷酸铁锂材料行业成本研究”研讨会,共同探寻“反内卷”的有效路径。

近两年,磷酸铁锂是锂电池四大主材中正极材料的绝对主力。据中国汽车动力电池产业创新联盟数据,今年前三季度,磷酸铁锂电池在动力电池领域装车量占比达81.5%,同比增长62.7%,稳居主流技术路线地位。在储能用锂电池领域,磷酸铁锂的占比更是达到99.9%。

磷酸铁锂也是中国的核心优势产业之一。据韩国研究机构SNE Research发布的2025年上半年全球电池关键材料市场统计数据,在全球磷酸铁锂正极材料的装载量中,排名靠前的供应商均为中国企业,市场份额约95%。

然而,这又是一个极度“内卷”的产业。

在11月18日举行的研讨会上,中国化学与物理电源行业协会副秘书长汤雁披露了一组数据:2024年国内磷酸铁锂正极材料产能逼近470万吨(同比增长约34%),实际产量230余万吨,产能利用率约50%;2022年底至2025年8月,磷酸铁锂材料价格从17.3万元/吨暴跌至3.4万元/吨,跌幅达80.2%,全行业连续亏损超36个月,6家上市企业平均资产负债率高达67.81%。

磷酸铁锂全行业的长期亏损,相关上市公司在财报中有持续披露。如万润新能,2023年亏损15亿元(扣除非经常性损益后数据,下同),2024年亏损近9亿元,今年前三季度亏损4.45亿元。

汤雁在发言中表示,尽管2025年以来,受下游新能源汽车和储能市场快速增长带动,磷酸铁锂材料需求大增,头部企业订单已排至2026年,产能满产,但磷酸铁锂材料成本压力仍未根本缓解,无序竞争叠加产业链利润分配不合理,正不断瓦解我国来之不易的全球供应链优势。

针对这些痛点,汤雁发出协同行动倡议:以成本指数为“度量衡”,重建市场定价逻辑,遏制“内卷式”恶性竞争;以创新升级为“突破口”,开辟价值增长新赛道,推动行业从“规模竞争”向“质量竞争”跨越;以供需平衡为“着力点”,构建协同发展生态,引导产能有序释放。

亏损主要是源于低价竞争。

上证报记者采访了解到,在产能严重过剩的背景下,磷酸铁锂厂家面对下游的电池厂并没有多少话语权,为了不出局,亏本的生意也不得不强撑着做。此前,部分磷酸铁锂厂家为了获得下游的订单,不得不接受低价。

一个矛盾是,所有磷酸铁锂企业都会抱怨下游压价太狠,但是具体到某个自家公司签订的合同,企业一定不会承认是赔本的买卖。

如何防范这种“表里不一”?中国化学与物理电源行业协会提出了“基准成本”的概念。

在研讨会上,中国化学与物理电源行业协会磷酸铁锂材料分会秘书长周波发布了《磷酸铁锂材料行业成本研究》。这份由协会委托专业会计师事务所开展为期两个月专项调研形成的研究成果,以2025年1—9月湖南裕能、德方纳米、万润新能、常州锂源、友山科技、丰元锂能、安达科技等7家头部企业(合计占行业74%市场份额)的经审计数据为核心样本,通过平均法、市场份额加权法、产能规模加权法多维度精准测算,给出明确发展基准。

据介绍,《磷酸铁锂材料行业成本研究》基于2025年1—9月一次烧结工艺(二次烧结成本会更高)、压实密度2.4—2.55g/cm³(主流应用规格)的磷酸铁锂材料,选用平均法与市场份额加权法得出15714.8元/吨—16439.3元/吨(未税价格)为行业平均成本区间,并以此为基期(指数=100),为企业成本管控提供精准参照。

“有个这个基础成本,就可以推算出产品的成本,低于成本的价格就不正常,就不可持续,就应该抵制!”一家磷酸铁锂企业负责人在接受上证报记者采访时表示,“反内卷”,关键还得靠行业自律,靠上下游协同。低价竞争,不仅不利于创新,甚至产品品质都无法得到保障。

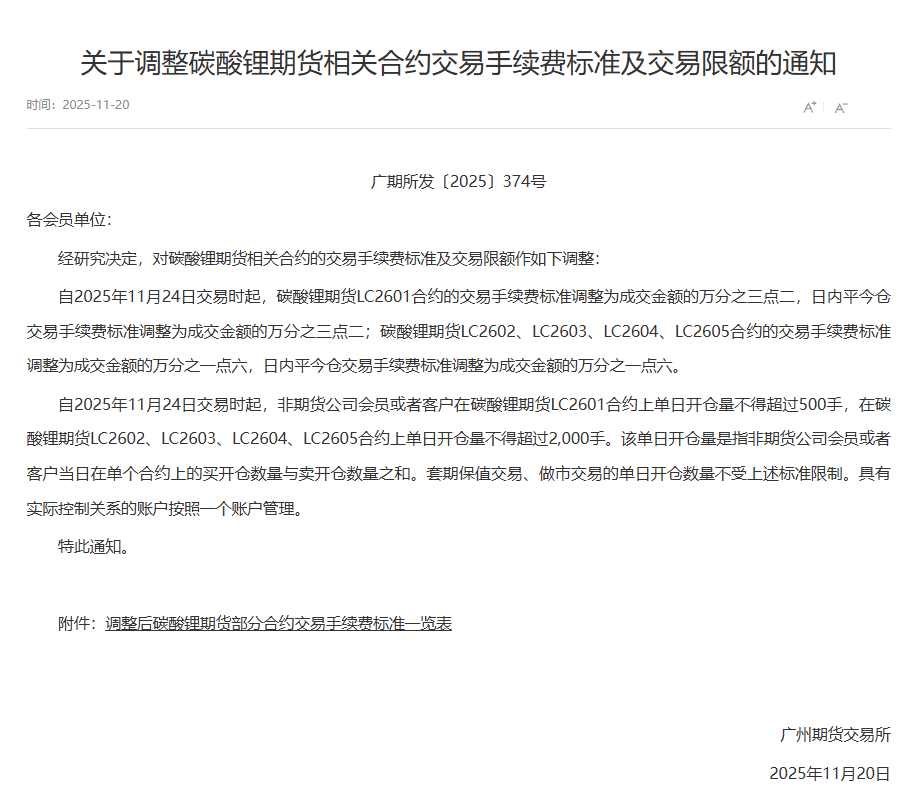

此外,20日晚间,广期所发布通知,调整碳酸锂期货相关合约的交易手续费标准及交易限额。自2025年11月24日交易时起,碳酸锂期货LC2601合约的交易手续费标准调整为成交金额的万分之三点二,日内平今仓交易手续费标准调整为成交金额的万分之三点二;碳酸锂期货LC2602、LC2603、LC2604、LC2605合约的交易手续费标准调整为成交金额的万分之一点六,日内平今仓交易手续费标准调整为成交金额的万分之一点六。

自2025年11月24日交易时起,非期货公司会员或者客户在碳酸锂期货LC2601合约上单日开仓量不得超过500手,在碳酸锂期货LC2602、LC2603、LC2604、LC2605合约上单日开仓量不得超过2,000手。该单日开仓量是指非期货公司会员或者客户当日在单个合约上的买开仓数量与卖开仓数量之和。套期保值交易、做市交易的单日开仓数量不受上述标准限制。具有实际控制关系的账户按照一个账户管理。