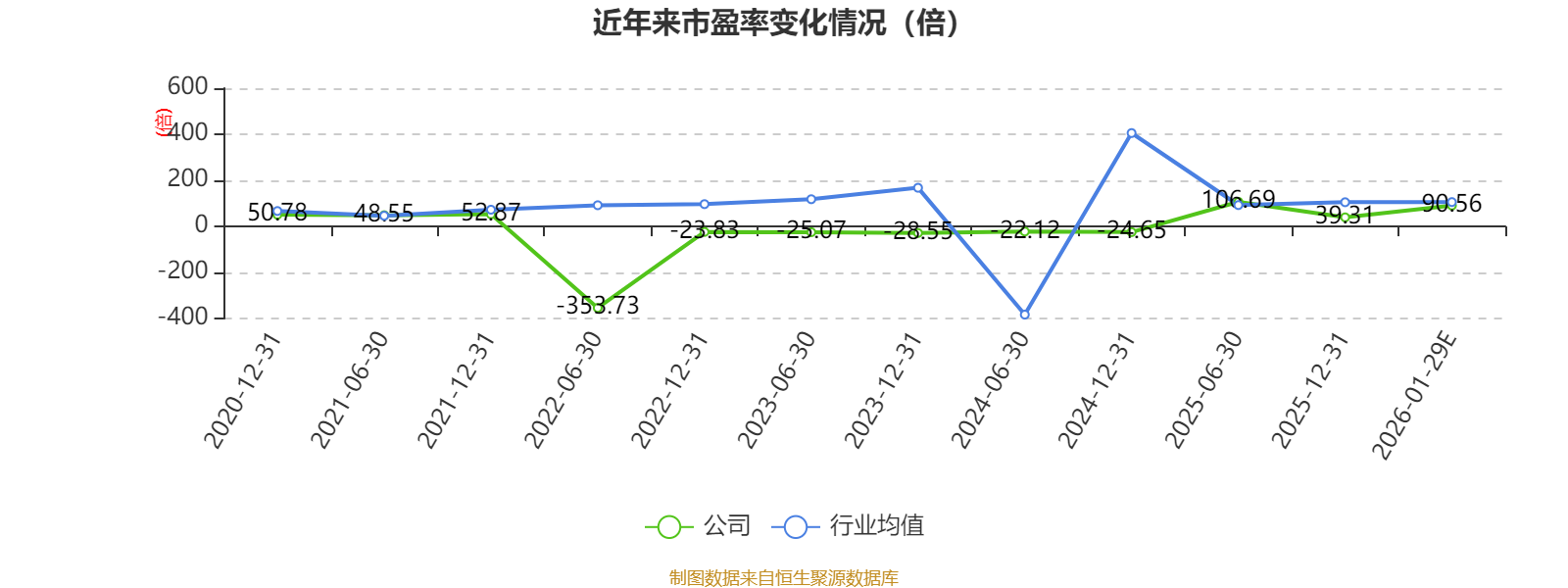

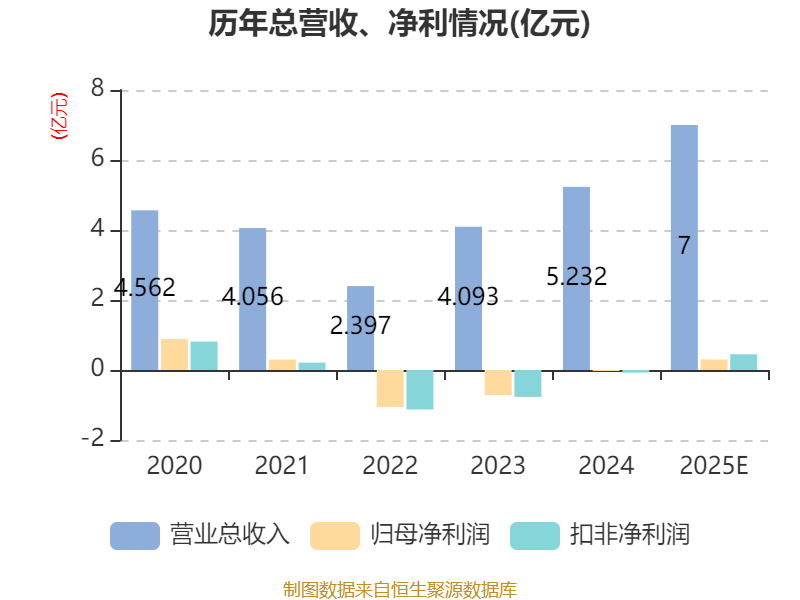

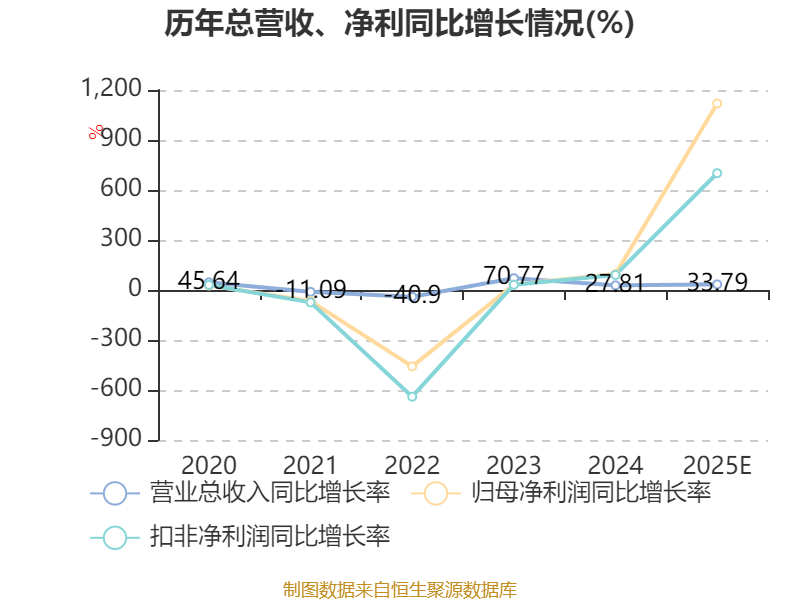

中证智能财讯鸿泉技术(688288)1月29日晚间披露2025年度业绩预告,预计2025年实现营业收入7亿元,同比增长33.79%;归母净利润3000万元,上年同期亏损294.41万元;扣非净利润预计4500万元,上年同期亏损749.13万元。以1月29日收盘价计算,鸿泉技术目前市盈率(TTM)约为90.56倍,市净率(LF)约3.51倍,市销率(TTM)约3.88倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主营行驶记录仪、T-BOX、ADAS高级辅助驾驶系统、车机(中控屏)、仪表、控制器、政务监管平台、车联网平台。

据公告,公司业绩变动原因为,根据中国汽车工业协会数据,2025年度,我国汽车产销分别完成3453.10万辆和3440.00万辆,同比分别增长10.4%和9.4%。在此背景下,公司各类业务均有所增长,其中智能网联业务增长主要原因包括商用车销量增长和市占率的提升,同时乘用车业务持续突破,包括海外eCall产品的规模量产,公司在商用车智能网联领域处于行业领先地位,同时不断将高级辅助驾驶技术与各类客户开展技术合作;智能座舱业务呈现较快的增长,主要原因包括汽车液晶仪表和中控屏的渗透率持续提升,公司承接的项目较多,同时两轮车业务开始呈现快速增长态势,公司在该领域具有先发优势;控制器业务增长主要系承接的多个项目逐步转产放量所致,此外公司在控制器领域做了产品的延伸布局,承接并开发了较多车身域控及国七排放后处理控制器等新产品;软件平台开发业务也保持稳定增长,为前后装客户提供更好的联网和管理服务。

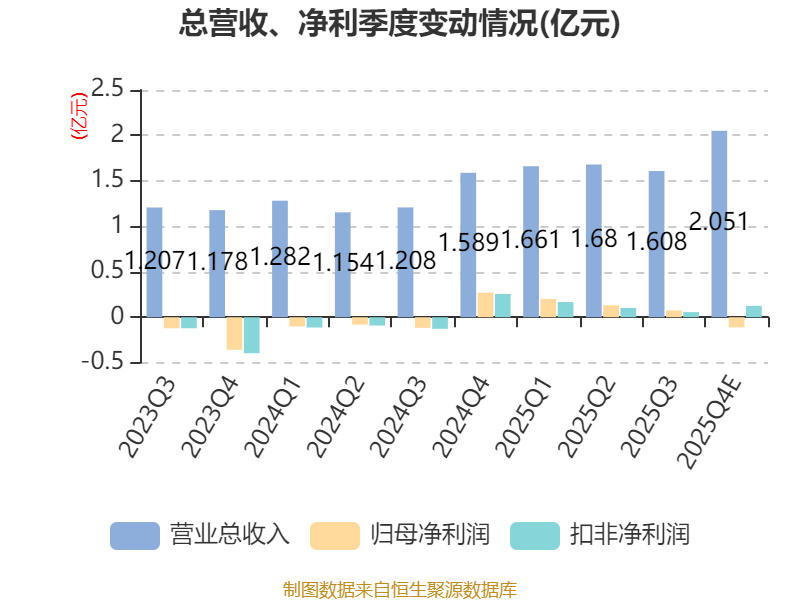

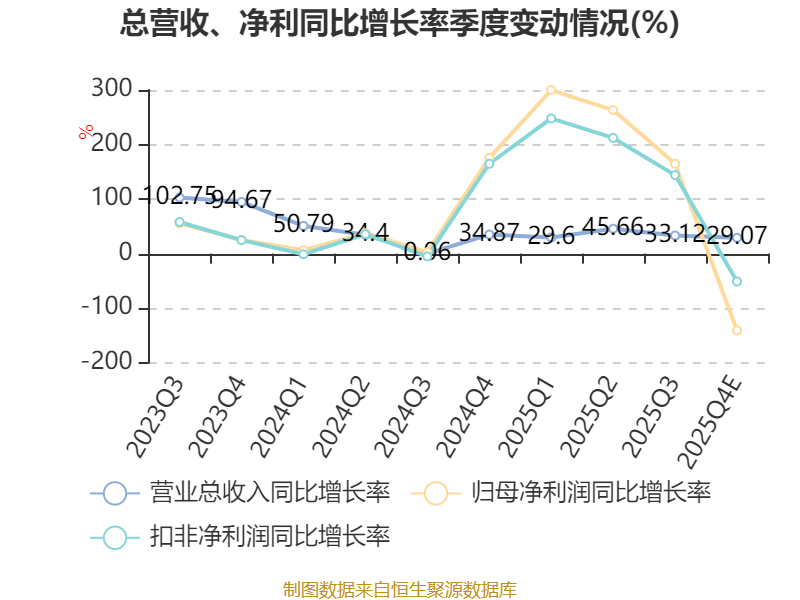

经公司测算并与年审会计师沟通,公司基于财务审慎性原则计提了对被投资企业可能产生的公允价值变动损失约2600.00万元,列入非经常性损失,导致2025年度归属于母公司所有者的净利润较前三季度有所减少,但2025年度扣除非经常性损益的净利润预计为4500.00万元左右,较前三季度的3247.37万元增加约1252.63万元,因此公司2025年第四季度的经营性利润为正,公司经营情况正常。该笔计提的公允价值变动损失未来仍有可能收回或部分收回,届时可能增加净利润,敬请广大投资者注意投资风险。

指标注解:

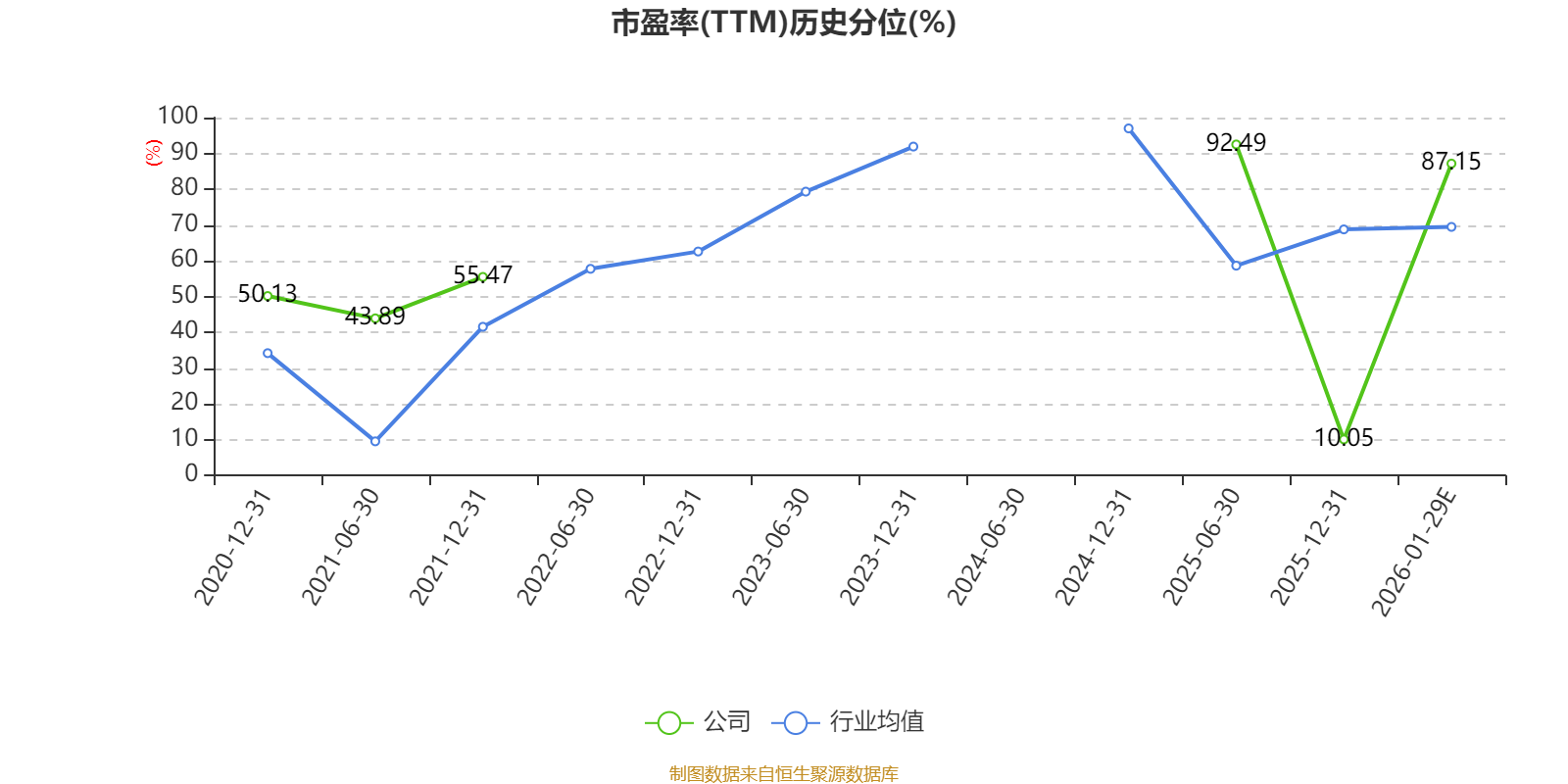

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

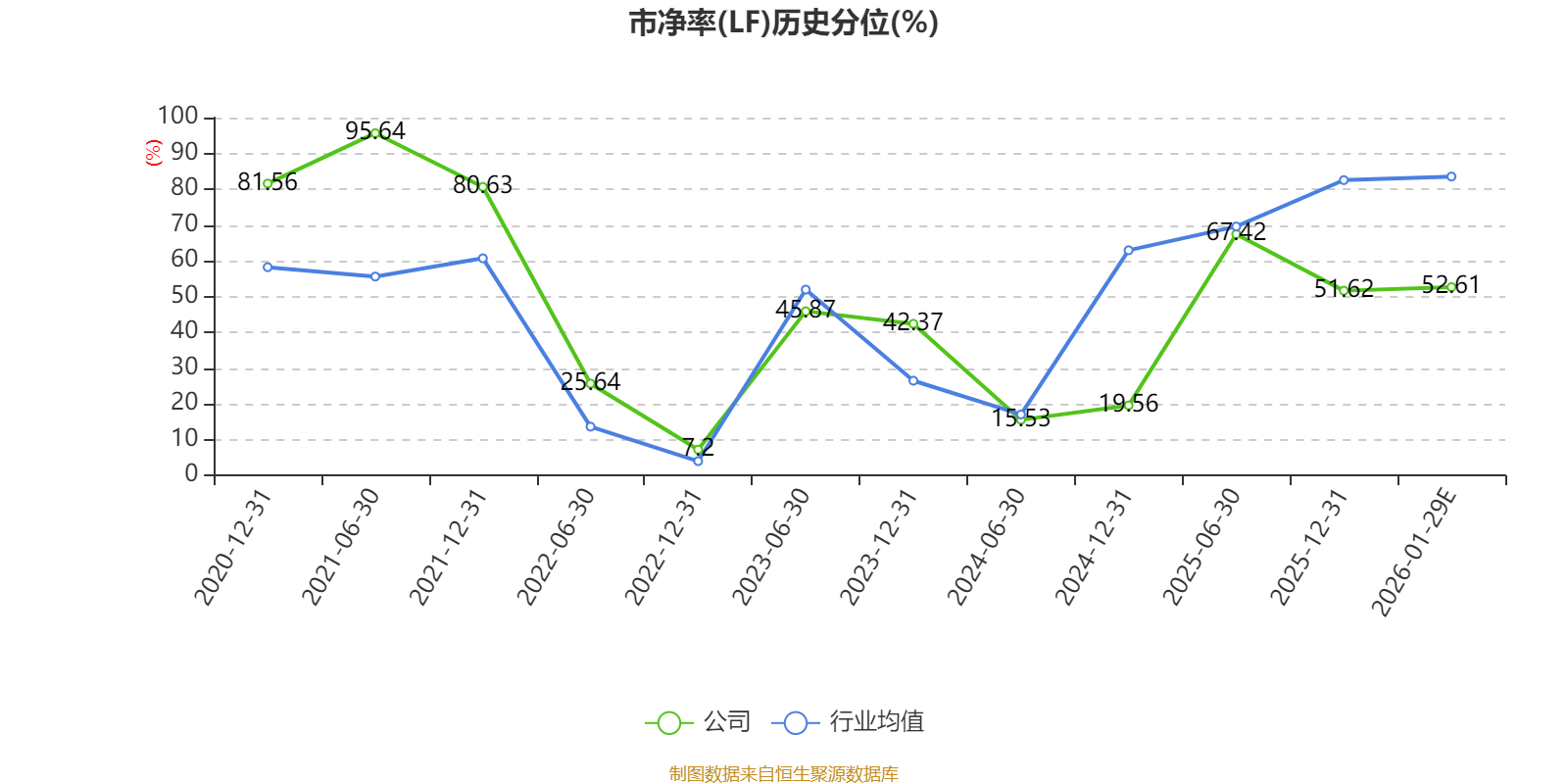

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

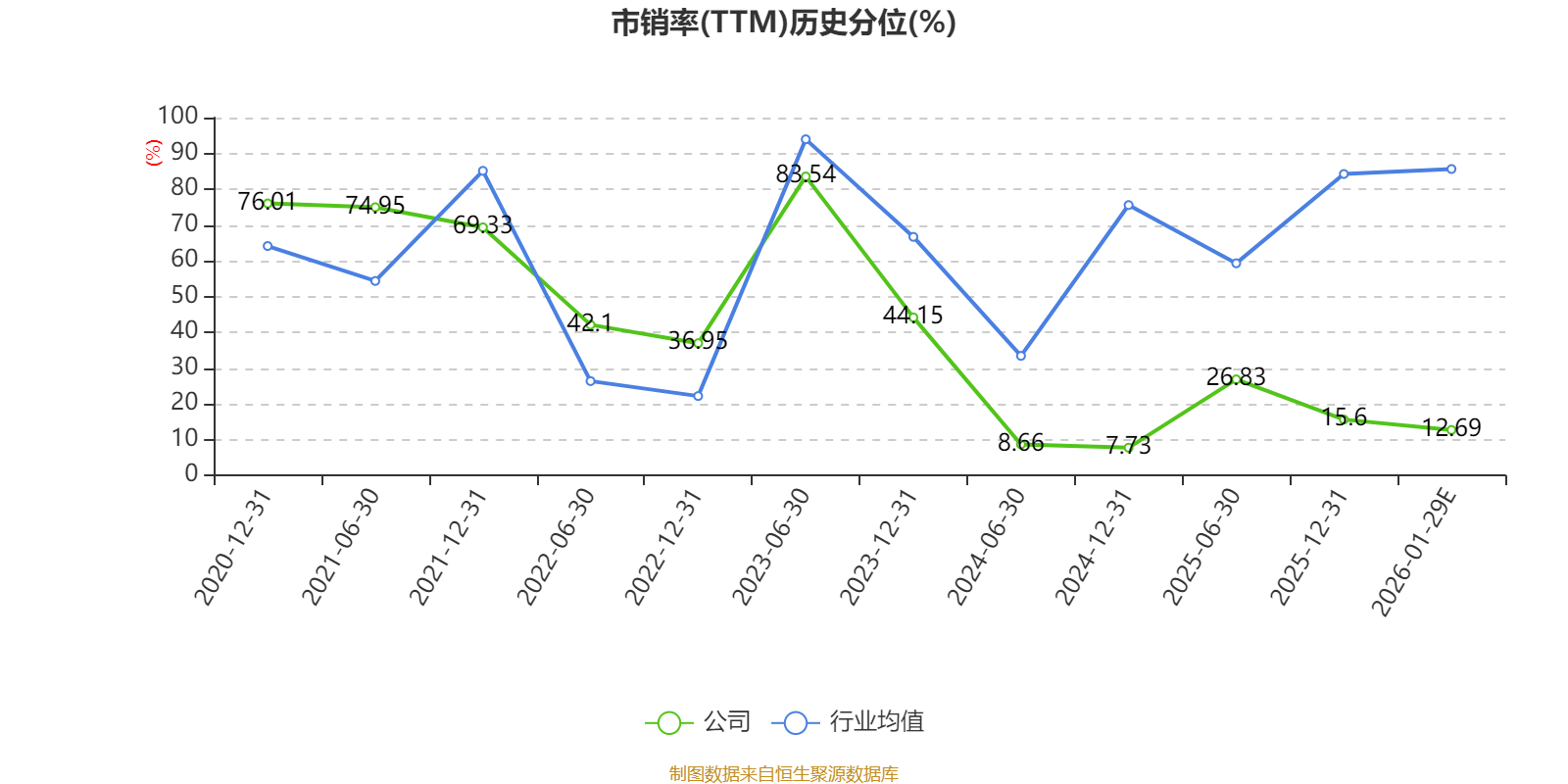

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。