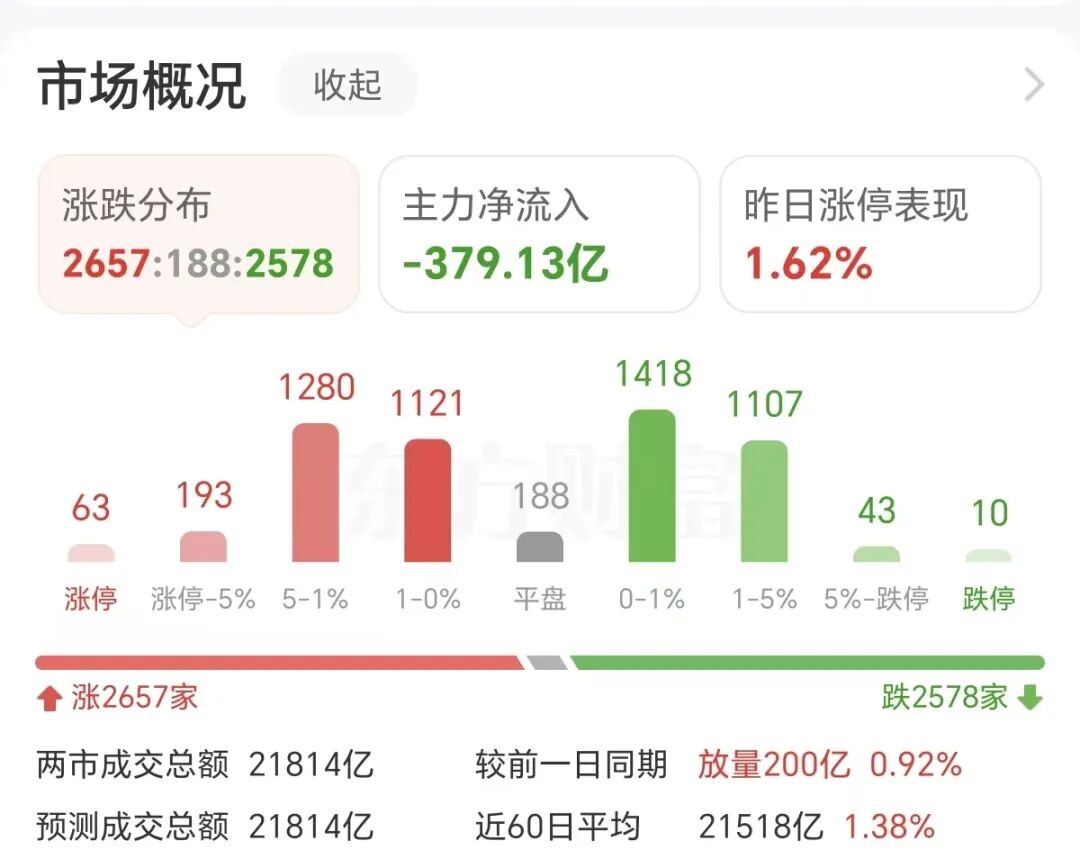

周二(9月30日)A股三大指数集体上涨,截止收盘,沪指涨0.52%,深证成指涨0.35%,创业板指平盘。两市成交额达到2.18万亿,较上一交易日放量200亿。

本月市场总体呈现震荡上行态势,三大指数月线均收涨,其中创业板指本月累计涨超12%创三年多新高。

01

外资大行:

全球基金经理正重返中国市场

周二上证指数站上5日均线并收涨,不过总体仍位于3730-3900箱体中,并已经接近上沿,后市关注能否突破3900上方的重要阻力,该位置也是6124和5178连线形成的下降趋势线阻力。

高盛在最新发布的报告中指出,全球对冲基金上个月在中国境内股票市场的活跃度为近年来最高。

摩根士丹利首席中国股票策略师Laura Wang表示,她最近赴美路演期间,超过90%的客户明确表示愿意增加对中国的敞口,这是自2021年初市场触及高点以来兴趣最高的一次。

富达国际的投资组合经理Joseph Zhang表示,全球投资者对中国资产的兴趣明显增加,他在不断增持中国股票。今年的情况有所不同,对中国资产的重估不再是政策带动的热情使然,而是由基本面改善所驱动。投资者信心可能还会增强。

02

存储芯片涨停潮

周二存储芯片概念再度爆发,江波龙20CM涨停,华虹公司涨超15%,德明利、晶升股份等多股涨停。

分析人士认为,存储芯片主要还是受价格驱动。2025年存储市场的第一轮涨价潮始于4月初,彼时闪迪向客户发出涨价函,打响今年存储芯片涨价第一枪。

2025年9月,存储市场的第二轮涨价信号枪再度打响。9月,闪迪宣布将面向所有渠道和消费者客户的产品价格上调10%以上。近日,美光科技向渠道商发出通知,宣布其存储产品价格将上涨20%-30%。从9月12日起,所有DDR4、DDR5、LPDDR4、LPDDR5等存储产品全部停止报价,协议客户价格全部取消,暂停报价一周。

光大证券认为,年末降价格局已被打破,2025年四季度环比增幅优于之前预期。TrendForce预计2025年三季度和四季度一般型DRAM (Conventional DRAM)价格将季度环比增长10%-15%和8%-13%,若加计HBM,季度环比涨幅将扩大至15%-20%和13%-18%,其中HBM渗透率为8%和11%。另外,TrendForce预计NAND Flash在今年三季和四季分别上涨3%-8%和5%-10%。

03

巨头狂暴拉升

受益于存储涨价,代工巨头之一的华虹公司周二大涨超15%,总市值较上个交易日增加269亿元,按照最新股东户数3.74万户估算,户均浮盈超71万元。

天风证券研报表示,华虹公司作为国内特色工艺晶圆代工的龙头企业,专注于嵌入式/独立式非易失性存储器等多元化特色工艺平台的晶圆代工及配套服务,在当前存储芯片市场供需失衡及价格上涨的背景下,华虹公司受到了积极影响。

浦银国际研报表示,华虹在过去3个季度收入保持约18%的同比增速,而且公司的毛利率有望在今年一二三季度保持上行。半导体下游需求的复苏上行以及华虹无锡第二个12寸产线产能稳定释放带动公司收入端保持较好的增长势头。

04

有色板块走强

周二有色金属板块也走强,江西铜业收盘涨停,领涨有色板块,云南铜业涨超7%。

消息面上,美国矿业巨头自由港麦克莫兰日前宣布,受格拉斯伯格铜矿泥石流事故影响,预计公司第三季度铜销量将同比下降约4%,明年产量可能较原计划下降约35%,格拉斯伯格铜矿是全球产量第二大的铜矿。

当前铜价的连续上涨也反映出全球供应的脆弱性,在交通电气化、AI驱动的数据中心热潮以及可再生能源的推动下,铜金属需求在快速增长。此外工业和信息化部等八部门近日印发《有色金属行业稳增长工作方案(2025—2026年)》。其中提出,2025—2026年,有色金属行业增加值年均增长5%左右,经济效益保持向好态势,十种有色金属产量年均增长1.5%左右,铜、铝、锂等国内资源开发取得积极进展。

中邮证券表示,目前市场在定价美国滞胀或软着陆,铜依然会有不俗的表现,结合供需紧张的预期,铜价有望继续上行突破,或长期保持在10500美金以上。华鑫证券指出,目前铜需求旺季未启动,但是供应扰动再起,预计铜价将走强。

仅供投资者参考,不构成投资建议