深圳商报·读创客户端记者马强

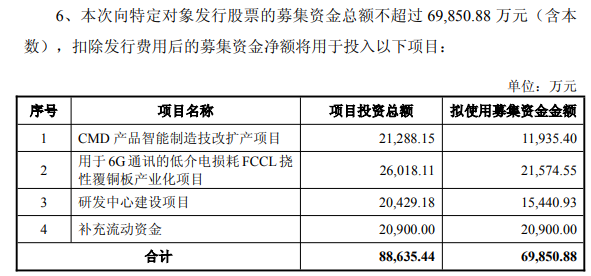

8月26日晚间,科创板公司泛亚微透(688386)发布2025年度向特定对象发行股票预案(以下简称预案),拟向不超过35名合格投资者发行股份不超过2730万股,募资总额不超过6.99亿元,发行价不低于发行期首日前20个交易日均价的80%。

扣除费用后本次募资拟投向4个项目:CMD智能制造技改扩产(1.19亿元)、6G通信用低介电损耗FCCL挠性覆铜板产业化(2.16亿元)、研发中心建设(1.54亿元)及补充流动资金(2.09亿元)。

▍意在把握市场机遇、实现国产替代、增强资金实力等

对于本次发行的目的,预案称有以下四点:

一是扩大产能规模,把握市场机遇。

随着汽车电气化、智能化趋势的不断发展,车载电气电子设备的数量和种类都在持续增加,使汽车电气电子设备的安全性、可靠性受到越来越高的重视。汽车电气电子设备内部存在的湿度在温度变化时易在光滑的电子电器元件表面结雾凝露,从而产生锈蚀和短路,导致设备的绝缘性能急剧降低;或是电气电子设备内部产生的气体压力无法快速释放,最终可能导致严重的安全事故。公司CMD产品主要针对微小封闭空间进行气体湿度和压力的调节,能够有效提升电气电子设备在复杂环境下的可靠性、安全性,降低车辆售后维保难度,推向市场后快速受到下游客户的青睐。通过本次募投项目,公司将扩大该类产品的产能并持续迭代优化生产工艺,使产品的生产效率、一致性、良品率得到显著提升,有利于公司把握市场机遇,为股东创造良好的回报。

二是进一步拓展产品体系,实现国产替代。

为满足5G/6G通信、航天航空、新能源汽车、AI、医疗等领域对高频高速柔性电路基材的较高需求,公司通过本次募投项目加速产业化自研高性能FCCL挠性覆铜板。项目基于聚酰亚胺/含氟聚合物复合绝缘材料与无胶粘结卷对卷工艺核心技术,突破传统3L-FCCL介电性能局限及2L-FCCL基膜缺陷,实现产品具有低介电常数(Dk)、低介电损耗角正切值(Df)、低线性膨胀系数(CTE)、高耐弯曲性及优异的综合性能,目前产品已通过客户性能验证。项目建成后,将打破美日企业对高端FCCL的垄断,响应国家新材料自主化战略,保障产业链安全。同时延伸公司PTFE/ePTFE膜材应用场景,将产品线拓展至高端电子基材领域。通过规模化生产满足通信、航天航空等国家战略需求,抢占国产替代机遇,进一步扩大业务规模、提升市场竞争力,为可持续发展奠定战略基础。

三是提升公司研发能力,促进公司可持续发展。

公司所处行业的市场特点是细分市场众多,单个细分市场容量虽相对较小,但汇总的市场大且毛利率高,是典型的长尾利基市场。因此公司采取了“产品多元、市场利基”的发展战略,该战略要求公司积极拓展汽车行业外的其他应用领域。但随着应用场景的不断拓展深入、客户需求的持续提升、技术的不断发展、市场竞争的逐步加剧,这将对复合材料生产企业的研发能力提出更高的要求。本次募投项目拟在公司现有ePTFE膜、气凝胶、CMD等细分领域积累的核心技术基础上,开展低介电损耗的高柔性扁平电缆线束无尘组件技术、船用ePTFE膨体聚四氟乙烯软垫片密封技术、ePTFE膨体聚四氟乙烯纳微孔壁管道技术研究等课题的研发,进一步深化公司核心技术与产品应用领域,促进公司可持续发展,为未来在更广阔的电子材料市场占据有利地位奠定坚实基础。

四是优化资金结构,进一步满足资金需求。

随着公司未来业务规模的持续扩张,战略发展进程中资产规模同步扩大。为匹配快速增长的营运资金需求,公司主要通过银行短期借款等债务融资工具补充流动性,致使债务规模持续攀升,财务杠杆水平显著提升。截至2025年6月30日,公司流动负债占总负债比例已达63.91%,高流动负债增加了公司的财务风险和短期偿债压力。如能成功完成本次发行,能一定程度降低公司资产负债率水平,优化资产负债结构,降低财务风险和财务费用支出,有利于提高公司的营运能力和市场竞争力,助推公司快速发展的良好势头。另外,股权融资能使公司保持良好的资本结构,使公司拥有足够的长期资金,降低经营风险和财务风险。本次募集资金到位后,公司资金实力将进一步增强,有利于公司利用自身优势不断提高综合竞争力,巩固并提升行业地位和盈利能力,为公司发展战略提供保障。

▍提示新项目不达预期的风险、产品销售毛利率下降等风险

在预案中,泛亚微透提示了客户行业集中度较高、新项目不达预期的风险、产品销售毛利率下降等风险。

▲客户行业集中度较高的风险

公司目前的主要业务仍集中在汽车行业,客户为国内合资及自主品牌整车厂、车灯厂等。公司若不能通过技术创新、服务提升等方式及时满足客户提出的业务需求,或上述客户因市场低迷等原因使其自身经营情况发生变化,导致其对公司产品的需求大幅下降,或者公司不能持续开拓新的应用领域或者新的应用领域开拓不理想,公司将面临一定的因客户集中度较高而导致的经营风险。

▲原材料价格波动风险

公司主要原材料包括化学试剂、胶水胶带、纤维、树脂橡胶件等,其中部分原材料为石油化工产业链下相关产品,价格走势与上游原油价格走势具有较强相关性。未来,若原材料价格持续上涨,而公司不能有效降本提效、维持产品价格议价能力,将对公司经营业绩产生不利影响。

▲新项目不达预期的风险

虽然公司在新项目研究确定前已经做了充分的市场研究和论证工作,但在项目实施过程中仍会受到宏观环境、下游行业公司经营状况等不可预见因素的影响,导致实施进度慢于预期。若后期客户订单下滑以及新客户开拓不及预期可能会出现项目不达预期的风险。

▲产品销售毛利率下降的风险

报告期内,公司核心技术产品毛利率始终保持较高水平。未来,若公司未能持续保持技术领先,不能持续推出系列创新产品,导致优质客户流失,将会对公司毛利率水平产生不利影响。

▲应收账款风险

由于商业模式特点和行业特点,公司的应收账款及应收票据合计的金额占各年的营业收入比例较高。虽然公司的主要客户均为实力较强、行业知名度较高的大型整车及车灯厂商,发生付款违约或完全无法结清款项的概率较低,但宏观经济、产业政策以及行业周期等因素的变化仍可能使客户的财务状况发生不利变化,对公司收回相关应收账款的时间产生负面影响或降低最终收款的可能性,进而对公司的业务、财务状况和经营业绩产生重大不利影响。

▍公司半年报出炉,营收、净利“双增”,但现金流承压

公开信息显示,泛亚微透主营业务是ePTFE微透膜以及气凝胶等微观多孔材料研发与制造,公司的主要产品是ePTFE微透产品、CMD及气体管理产品、SiO2气凝胶产品,高性能线束产品、挡水膜、密封件、吸隔声产品。

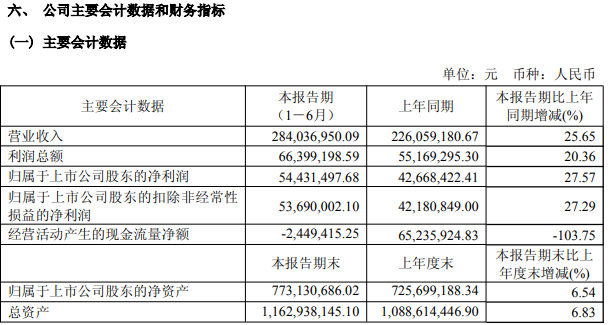

最新业绩方面,8月26日晚间,泛亚微透还公布了2025年半年报,公司营业收入为2.84亿元,同比上升25.65%,主要系报告期内公司积极拓展市场,优化产品结构,持续推进进口替代,各类产品销量均有所增长提升所致;归母净利润为5443万元,同比上升27.57%;扣非归母净利润为5369万元,同比上升27.29%;经营现金流净额为-245万元,同比下降103.75%,主要系随着公司业务增长,购买原材料增加而回款较上年同期减少;同时由于员工增长,支付给职工的薪酬增加所致。

审读:汪蓓