《科创板日报》11月28日讯 因实控人是疫苗龙头智飞生物董事长蒋仁生,智翔金泰(688443.SH)自科创板上市以来便备受市场关注,不过上市即破发的股价表现,叠加业绩连年亏损的现状,让其受追捧热度也一度降温。

如今,随着核心产品商业化的逐步推进,智翔金泰步入业绩兑现期还有多远,便成为了投资者关注的焦点所在。

“赛立奇单抗注射液已获批2个适应症,另有三个产品处于上市审评阶段,其他多个产品则处于不同临床试验阶段,随着在研产品陆续推进到商业化阶段,公司盈利能力有望持续改善。”当被问及公司预计何时能实现盈利时,在11月28日举行的智翔金泰2025年第三季度业绩说明会上,智翔金泰董事长、总经理刘志刚如此表示。

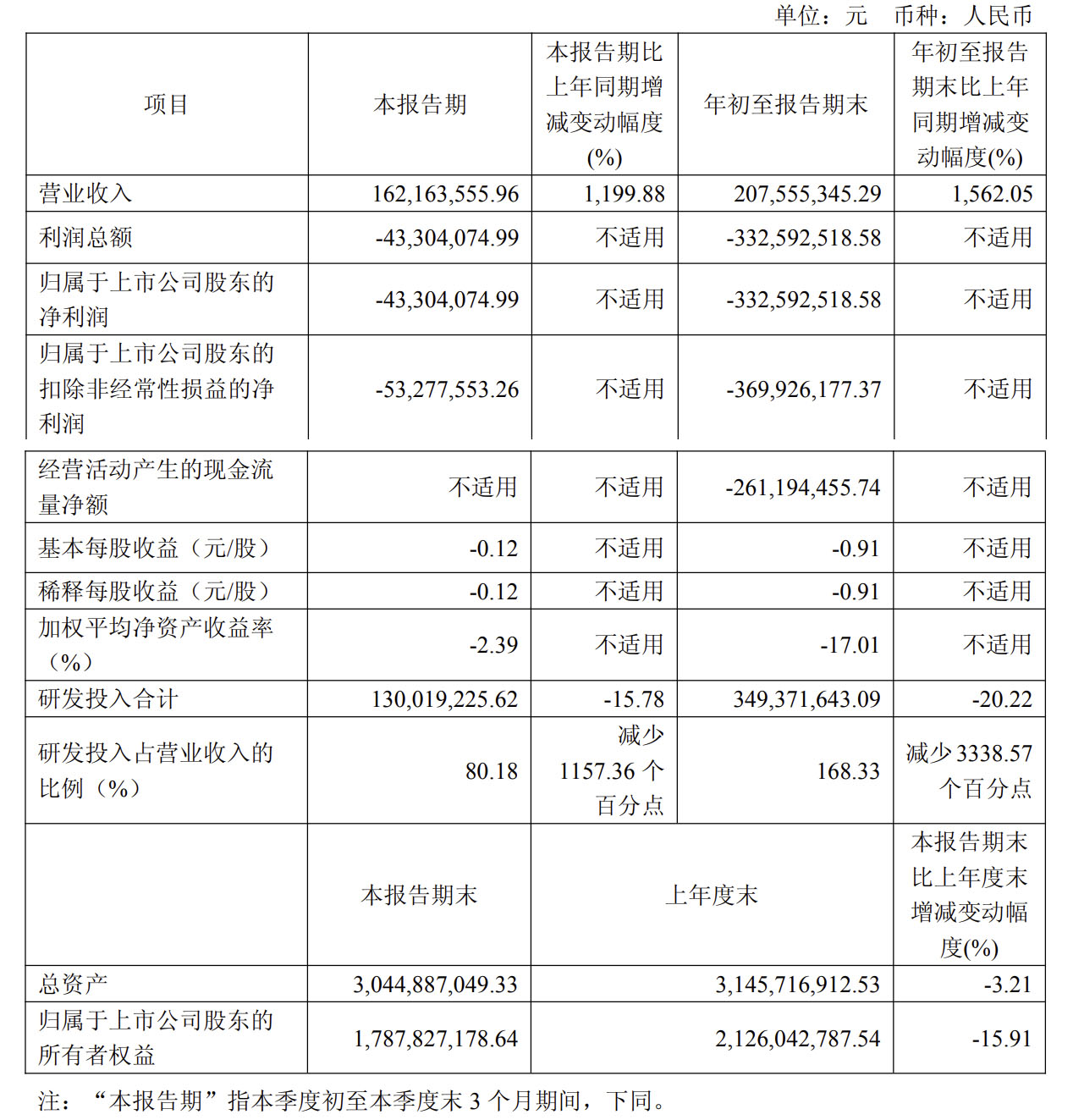

据智翔金泰(688443.SH)日前公布的第三季度业绩报显示,其单季度实现营收1.62亿元,同比暴增1199.88%,扣非归母净利润为亏损5327.76万元,较去年同期亏损1.87亿元大幅收窄。

从前三个季度整体表现来看,智翔金泰实现营收2.08亿元,同比增幅1562.05%,扣非归母净利润也由去年同期亏损5.5亿元变为亏损3.7亿元,同比收窄32.73%。

智翔金泰方面表示,业绩的大幅增长主要得益于GR1803注射液授权许可及商业化协议收入的确认,同时首款商业化产品赛立奇单抗注射液的销售收入较上年同期实现了增长。

▌核心产品商业化提速,但竞品环伺

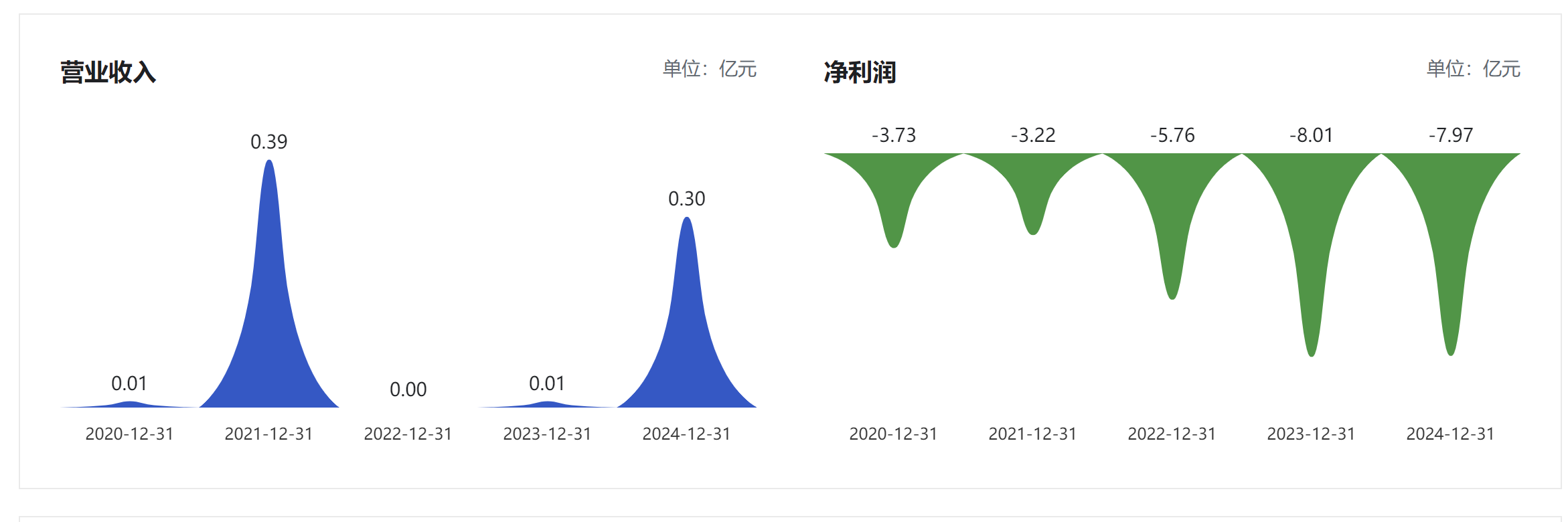

位于“山城”重庆的智翔金泰,曾以科创板第五套上市标准登陆A股,专注于自免、感染性疾病以及肿瘤等领域的单克隆抗体和双特异性抗体药物研发。截至目前,仅有一款产品获批上市,且一直处于大幅度亏损中,尚未实现盈利。数据显示,2020年-2024年,智翔金泰5年的时间净利润亏损已达28.69亿元。

现阶段,智翔金泰研发管线囊括了十余款在研产品。其中,自研的赛立奇单抗注射液(为治疗用生物制品1类)于2024年8月获得国家药监局批准上市,成为智翔金泰首款实现商业化上市的产品。迄今为止,该产品在国内已获批了银屑病和强直性脊柱炎两个适应症。

自获批以来,赛立奇单抗便被智翔金泰寄予厚望,其称这是国产首款获批上市的全人源抗IL-17A单克隆抗体药物,并直接对标诺华的司库奇尤单抗。今年上半年,赛立奇单抗为智翔金泰贡献了4537.58万元的销售收入。另据智翔金泰2025年半年报数据,赛立奇单抗自上市以来已触达超万名银屑病患者。

另值得一提的是,曾未赶上2024年国家医保谈判的赛立奇单抗参与了今年的国谈,对于谈判的结果,刘志刚对《科创板日报》记者表示,最终以国家医保局发布的最新医保目录为准。

如若赛立奇单抗能够成功进入国家医保目录,或将加速其市场放量。但另一方面,不容忽视的是,其还面临着多款产品的“贴身肉搏”。

现阶段,国内已上市了多款IL-17A 靶点药物,形成了“4款进口+2款国产”的竞争格局。除了智翔金泰的赛立奇单抗,其他上市产品还包括诺华的司库奇尤单抗、礼来的依奇珠单抗、优时比的比奇珠单抗、协和麒麟的布罗利尤单抗、以及恒瑞医药(600276.SH)的夫那奇珠单抗。

在同类产品中,诺华的司库奇尤单抗是赛立奇单抗最主要的竞争对手。该产品早在2019年便进入中国市场,次年通过医保谈判纳入国家医保目录,后续还多次将新增适应症纳入医保范围。据米内网数据,2022年司库奇尤单抗在中国样本医院的销售额达20.8亿元,2023年进一步增至27.5亿元,成为自疫领域名副其实的“大单品”。

与此同时,曾与智翔金泰同日获批上市的夫那奇珠单抗也不容小觑,恒瑞医药凭借强大的营销能力与广泛的销售网络,曾推动其 PD-1产品卡瑞利珠单抗实现年销售额达数十亿元的战绩。而在夫那奇珠单抗获批仅三天后,恒瑞医药便宣布了该产品的首批发货。此外,据恒瑞医药介绍,夫那奇珠单抗还创新性采用国产全自动注射笔给药,患者可自主完成皮下给药,提升了用药依从性。

当被《科创板日报》记者问及后续是否会为赛立奇单抗推出更便捷的自动注射笔剂型时,刘志刚表示,公司高度重视患者的实际给药需求,未来将持续加大研发投入,以满足更多临床患者的用药需求。

此外,国内还有超20家药企在布局IL-17A单抗,其中三生国健(688336.SH)的SSGJ-608、康方生物(09926.HK)的古莫奇单抗均已递交了上市申请,丽珠医药(01513.HK)、荃信生物(02509.HK)、华奥泰生物等药企的IL-17A单抗也已处于临床3期阶段。 《科创板日报》记者就赛立奇单抗接下来将如何构建差异化竞争优势提问刘志刚,其对此并未进行相关回复。

▌BD交易“回血”,长期发展仍需靠产品“自我输血”

除了赛立奇单抗,智翔金泰还有三款产品处于上升审评阶段,分别为抗狂犬病病毒G蛋白双特异性抗体斯乐韦米单抗注射液、靶向破伤风毒素单克隆抗体的唯康度塔单抗注射液、以及重组全人源抗IL-4Rα单克隆抗体泰利奇拜单抗注射液。前两款产品分别系同品种中国内首家及第二家提交的上市申请,而泰利奇拜单抗注射液的同靶点药物,目前国内仅有两款获批上市。

智翔金泰对这三款产品充满了信心,表示这些品种皆为患者人数众多、临床需求巨大的抗体药物,预计市场空间广阔。

现阶段,智翔金泰还有多款产品处于在研,并针对这些品种正在开展多个适应症的临床试验,这就意味着还需要源源不断地“烧钱”。

2022年-2024年最近三个年度,智翔金泰的研发支出分别为4.54亿元、6.20亿元、6.10亿元,三年累计投入达16.85亿元,今年上半年,其研发费用为2.20亿元。

现有的产品收入尚不能覆盖支出,而在国内创新药BD热潮的当下,相关交易也为智翔金泰带来了一波“回血”。

先是今年6月,智翔金泰与纳斯达克上市公司Cullinan Therapeutics,Inc就GR1803注射液达成海外授权合作协议,通过该合作,智翔金泰获得了2000万美元的首付款,以及最高6.92亿美元的开发、监管批准和销售里程碑付款。

GR1803是一款BCMA×CD3双特异性抗体,目前智翔金泰正在开发其用于治疗复发/难治性多发性骨髓瘤,现正处于二期临床试验阶段。

接着9月,智翔金泰与康哲药业(00867.HK)的两家附属公司西藏康哲及RXILIENT MEDICAL PTE.LTD就唯康度塔单抗注射液与斯乐韦米单抗注射液达成了商业化合作协议。其中,前者获得这两款产品在在中国大陆市场的独家商业化权利,后者则获得中国大陆以外的亚太、中东及北非市场的相关权益。刘志刚在业绩会上披露,公司已收到上述合作共计1.1亿元的首付款。

但偶发性的BD交易仅能带来短期资金补充,若要实现长期可持续发展,最终仍需依靠自有“抗打”产品的内生性盈利支撑。

刘志刚透露,为推动更多创新产品进入研发阶段,公司在结构拓展方向迭代开发了双特异性抗体药物发现技术平台、类单抗结构的多抗药物发现技术及新结构重组蛋白药物发现技术;在靶点拓展方向则开发了单域抗体药物发现技术与胞内抗原抗体药物发现技术。