在工业4.0加速渗透与新能源革命深度推进的双重驱动下,功率半导体行业正迎来需求爆发期。

国内功率半导体企业芯朋微(688508.SH)的业绩公告也印证了赛道的高景气度。

公告显示,2025年上半年,芯朋微预计营业收入同比增长约38%,归母净利润同比增长约104%。

7月16—17日,就新产品、市场拓展等问题,时代商业研究院向芯朋微发函并致电询问。其工作人员在电话中回复称,目前公司处于半年报披露的静默期,暂时不方便接受调研和采访。

【摘要】

1.工业市场爆发式增长。工业市场已成为芯朋微业绩增长的核心引擎,且工业级产品的毛利率位居各产品之首。2025年上半年,芯朋微来自工业市场的营收预计同比增长55%以上,远超同期公司整体营收的增速。

2.一站式平台战略加速落地。目前,芯朋微正加速向平台型企业跃迁,“Power Semi Total Solution”战略持续深化落地。其通过不断拓宽产品矩阵,为客户打造一站式功率系统整体解决方案,以此构筑差异化的竞争壁垒。

3.关注新产品订单落地和毛利率变化。芯朋微转型的核心成长动能源于新兴高价值市场的突破与盈利质量的持续提升。建议投资者关注芯朋微的新产品订单落地进度,并同步跟踪毛利率改善的趋势。

工业市场爆发式增长,高毛利业务贡献显著

芯朋微专注于为客户提供一站式功率半导体解决方案及产品,旗下设有AC-DC电源、DC-DC电源、Digital PMIC电源、驱动、功率器件、功率模块六大产品线,全面覆盖功率半导体的核心应用场景。

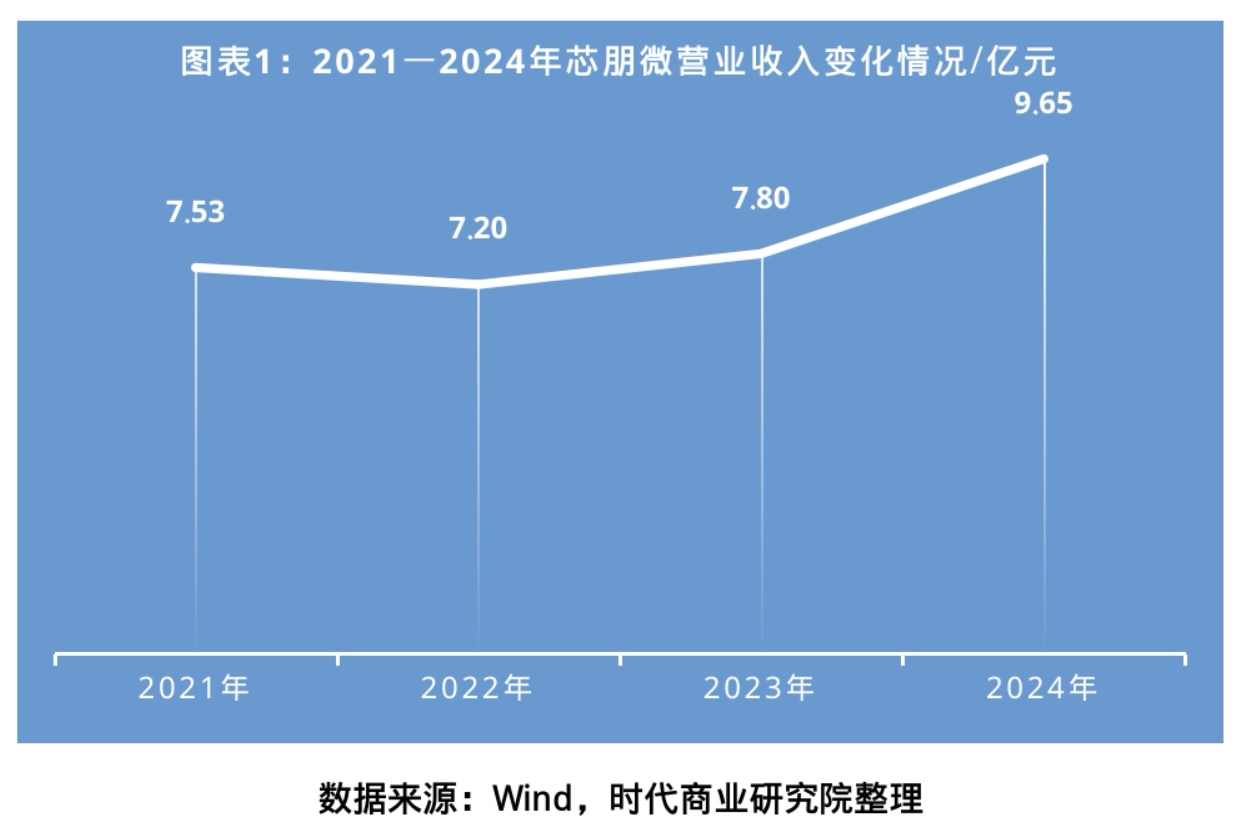

从业绩表现来看,2021—2023年,芯朋微的营业收入徘徊在7.1亿~7.8亿元区间,归母净利润则呈现持续下滑态势。

不过,2024年,得益于新产品门类营收的大幅增长与新市场的有力拓展,芯朋微的业绩迎来爆发式增长:营收跃升至9.65亿元,直逼10亿元大关;归母净利润同比激增87.18%,达1.11亿元。

2025年上半年,芯朋微预计营收同比增长38%至6.3亿元,归母净利润同比大增104%至9000万元,延续2024年的增长势头。

芯朋微在业绩公告中指出,公司近三年来重点投入研发的工业应用领域芯片业务,正迎来爆发式增长。2025年上半年,这一领域的突破尤为显著:高耐压、高可靠的工规级AC-DC拳头产品已在多数工业客户实现大面积突破并完成量产落地;在此基础上,公司顺势推出的适用于服务器和通信设备的48V输入数模混合高集成电源芯片系列,以及内置算法的数模混合电机驱动芯片系列,均已进入工业客户量产交付阶段;与此同时,超大电流EFUSE芯片、超大功率理想二极管芯片等大功率工控芯片也取得关键突破,产品矩阵持续完善。

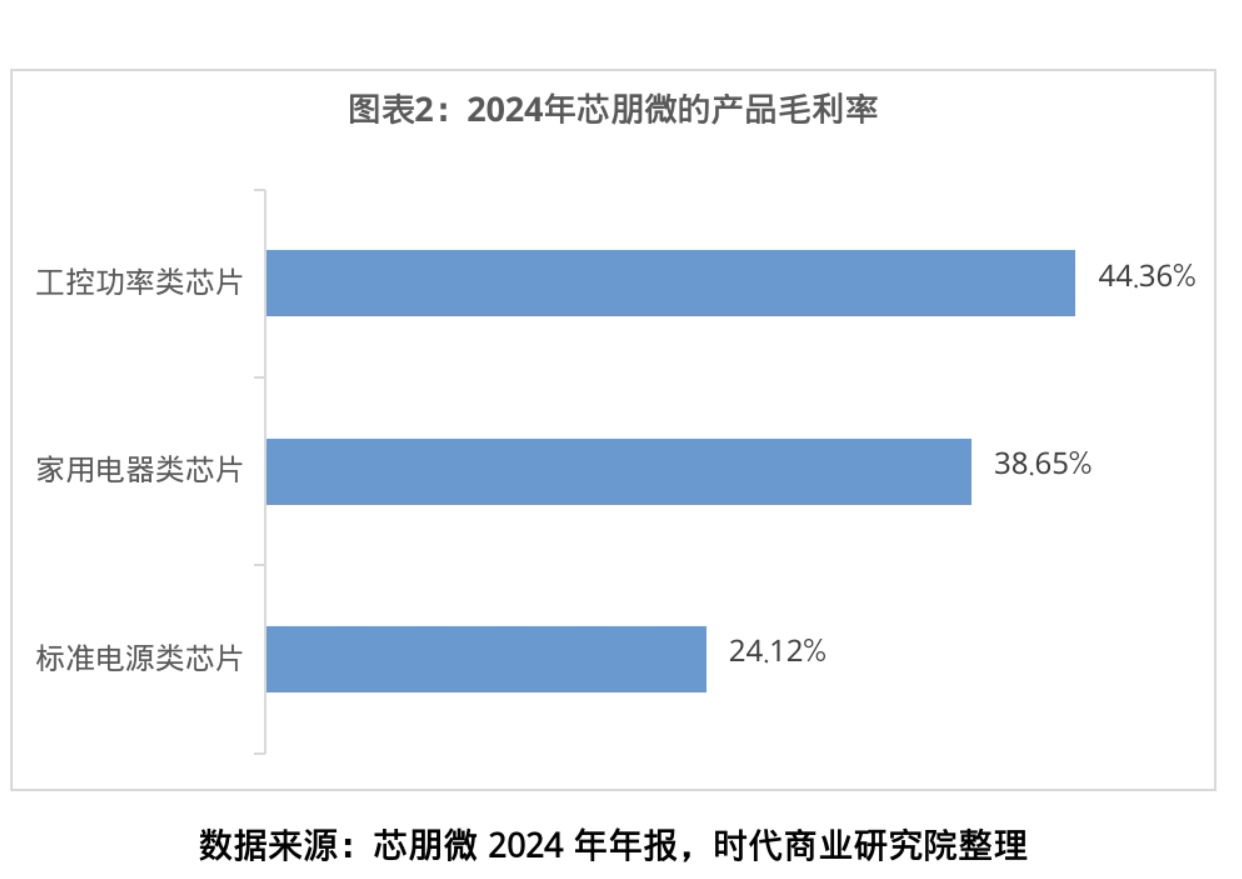

值得一提的是,工业市场已成为芯朋微业绩增长的核心引擎,且工业级产品的毛利率位居各产品之首。公告显示,2025年上半年,芯朋微来自工业市场的营收预计同比增长55%以上,远高于同期整体营收约38%的同比增幅,且工业级产品利润率显著优于标准电源与智能家电产品。

为巩固工业领域的领先优势,芯朋微持续加大工控功率芯片的研发投入,目前已将产品拓展至数据中心、服务器、基站、光伏逆变器、储能等更多大功率工业场景。

公告显示,未来三年,芯朋微依托全面升级的Smart-SJ、Smart-SGT、Smart-Trench、SmartGaN全新智能功率芯片技术平台,将持续推出更多面向工控市场的先进集成功率半导体产品

一站式平台战略加速落地,新品类协同效应凸显

目前,芯朋微正加速向平台型企业跃迁,“Power Semi Total Solution”战略持续深化落地。其通过不断拓宽产品线矩阵,为客户打造一站式功率系统整体解决方案,以此构筑差异化的竞争壁垒。

从战略逻辑看,芯朋微以AC-DC电源芯片为根基,横向拓展至DC-DC电源芯片、驱动芯片、分立器件、功率模块等产品线,纵向深度渗透智能家电、电力能源、智能终端、工业控制及AI计算五大战略市场,构建起“横纵联动”的全场景服务能力,实现从单一芯片供应到系统级解决方案的升级。

基于这一战略布局,2024年,芯朋微的研发投入再创新高,全年研发费用达2.26亿元,占营收的比重达23.44%,并推出了逾100款新品,涵盖28款高/低压驱动芯片、5款数字电源芯片、11款智能功率器件及模块、70余款电源芯片,形成多维度的产品矩阵。截至目前,芯朋微的产品型号已超1720个,为一站式解决方案的落地夯实了产品根基。

随着战略推进,芯朋微DC-DC电源芯片、驱动芯片、分立器件、功率模块等产品线持续迭代新品,其业务增速均显著高于AC-DC产品线。这种产品线延伸并非盲目扩张,而是始终聚焦客户功率系统核心场景,让其能为原有整机客户持续输出更多新门类半导体套片,形成较强的技术与商务协同效应,不仅为客户持续强化整体性能与成本优势,也推动FAE(现场应用工程师)服务效率明显提升,实现“产品+服务”的双重增值。

战略成效也直观体现在上半年的业绩增长中。公告显示,2025年上半年,芯朋微非AC-DC品类的营收同比增长70%以上,显著跑赢AC-DC品类26%左右的增速,充分彰显新品类强劲的增长势能。

与此同时,芯朋微的经营模式亦从Fabless(无生产线设计)模式逐步向Fablite(轻资产)模式转型,其通过加大对上游晶圆厂、封测厂的投资入股及产线设备深度合作,进一步强化供应链韧性,为整体战略落地筑牢根基,持续提升核心竞争力。

核心观点:关注新产品订单落地和毛利率变化

如今,芯朋微正加速从“单一芯片供应商”向“功率系统解决方案商”转型,其核心成长动能源于新兴高价值市场的突破与盈利质量的持续提升。

在这一转型进程中,建议投资者重点关注芯朋微的新产品订单落地进度,这直接反映其在工业、新能源等增量市场的渗透深度;同时跟踪其毛利率改善趋势,留意产品结构升级及协同效应的释放节奏,以验证利润端能否迎来突破。