7月17日晚间,裕太微(688515)发布公告称,公司大股东李海华计划在8月8日至11月7日期间,通过集中竞价和大宗交易的方式减持其持有的公司股份合计不超过240万股,不超过公司总股本的3%。

截至本公告披露日,李海华持有公司股份430.24万股,占公司总股本8000万股的5.3781%,上述股份为公司首次公开发行前取得的股份,已于2024年2月19日解除限售并上市流通。据计算,若李海华按计划上限减持,其持股比例将降至2.3781%。

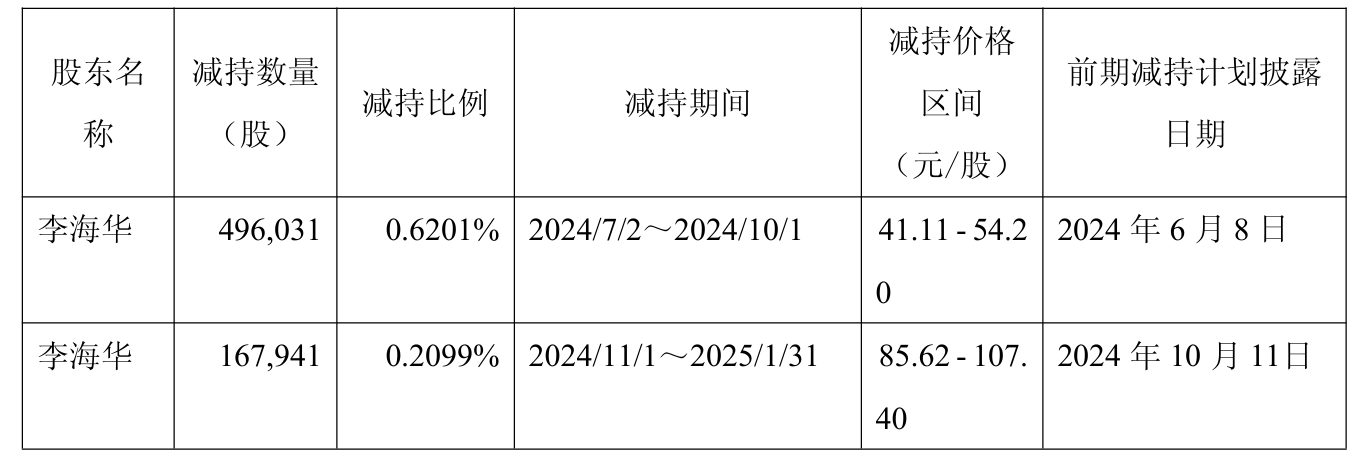

值得一提的是,李海华在过去12个月曾两次减持,累计“套现”近4000万元。

具体来看,2024年7月2日至2024年10月1日,李海华减持了0.62%公司股份,减持总金额为2294.16万元;2024年11月1日至2025年1月31日,李海华减持了0.21%公司股份,减持总金额为1635.93万元。

公开资料显示,裕太微电子股份有限公司于2023年2月10日上市,公司的主营业务是高速有线通信芯片的研发、设计和销售。公司的主要产品是工规级、商规级、车规级、晶圆。

业绩方面,裕太微上市后持续亏损,去年亏损扩大。2023年至2024年,公司营收分别为2.74亿元、3.96亿元;归母净利润分别为-1.50亿元、-2.02亿元。

对于去年亏损扩大,裕太微解释称,随着半导体行业周期性收尾,市场需求持续复苏,下游客户需求有所增长;同时公司近年推出的2.5G网通以太网物理层芯片等新产品经下游用户陆续验证导入,销售放量增长使得本报告期营业收入较上年同期有较大幅度增长。

同时,公司持续加大新产品研发投入力度和持续改进现有产品以满足终端客户不断衍生的新需求,本报告期公司研发人员规模在2023年快速增长的基础上继续保持小幅增加,使得研发职工薪酬增长;同时2024年多个产品流片或迭代升级,工程费用和技术服务费增加,使得本报告期研发费用较上年同期有较大幅度增长。

此外,为了持续开拓和渗透国内本土市场,积极开拓海外市场,公司2023年逐步增加了市场销售人员,使得本报告期销售人员职工薪酬较上年同期增加,同时报告期内因员工离职一次性确认未到期股权激励费用使得股份支付费用较上年同期增加。

2025年一季度,裕太微继续增收不增利,公司实现营业收入8103.77万元,同比增长11.73%;归母净利润为-6072.04万元,同比下降12.14%;扣非归母净利润为-6625.26万元,同比下降5.75%。

二级市场上,截至7月17日收盘,裕太微下跌0.49%报90.19元/股,最新市值72.15亿元,公司股价近一年累计上涨超六成,但仍处于“破发”状态。

来源:读创财经