2024年9月24日,“一行一局一会”(中国人民银行、金融监管总局、证监会)联合推出被市场称为“9·24新政”的组合拳,包括创设证券市场互换便利、股票回购专项再贷款、推动中长期资金入市等举措,以增强资本市场内在稳定性,服务实体经济回升向好和经济高质量发展。

一年过去,A股交出亮眼答卷:主要指数全线大幅上涨。截至2025年9月24日收盘,上证指数、深证成指、创业板指近一年累计涨幅分别达40.2%、65.2%和108.1%,科创50指数与北证50指数均实现翻倍,其中北证50指数涨幅达到163.3%。

超1500只股票涨幅翻倍,科技板块引领市场,通信、电子等行业涨幅居前,其中上纬新材涨幅超过20倍。新京报贝壳财经记者梳理发现,两融余额创新高,最近31个交易日平均成交额稳居两万亿元以上,中长期资金入市步伐加快,资本市场服务实体经济的效能持续增强。

1. 日均成交额稳居两万亿元以上两融余额稳步增长显信心

2025年7月9日,上证指数年内盘中首次触及3500点,次日收盘价达到3509.68点;从3500点涨到3700点仅用28个交易日,并在8月22日触及3800点。9月22日,证监会主席吴清在国新办新闻发布会表示,今年8月,A股市场总市值首次突破100万亿元。Wind数据显示,9月24日收盘时,A股总市值进一步升至118.7万亿元。

成交活跃度同样显著提升,2024年9月24日,A股成交金额为9708.9亿元,到2025年9月24日,这一数字已达23471.5亿元,增幅超过140%。截至2025年9月24日,最近31个交易日,成交额连续稳定在2万亿元上方,单日最高达到3.2万亿元。

从全年走势来看,A股市场活跃度经历“攀升、整固、再度回暖”的节奏。去年“9·24新政”推出后,成交金额从不足万亿迅速增长至3.47万亿的峰值,投资情绪快速转暖;2024年11月至2025年4月进入整固期,多数时间维持在1万亿元至2万亿元区间;今年5月以来,日成交金额稳步上升,8月起多次突破3万亿元,资金回流明显。整体来看,成交额的阶段性波动与政策刺激、市场预期变化紧密相关,而近期成交量的持续放大,也表明市场信心正逐步修复。

另一方面,作为衡量市场杠杆水平和投资者信心的重要指标,融资融券余额在近一年呈上升趋势。数据显示,两融余额从2024年9月24日的1.26万亿元,上升到2025年9月24日的2.3万亿元,增幅超过80%,杠杆资金对市场的参与度正稳步提升。

新京报贝壳财经记者梳理数据发现,尽管在过去一年中A股市场经历明显波动,但两融余额整体保持上行,仅在极少数交易日出现小幅回落。多数情况下,成交金额的放大伴随着两融余额增长,杠杆资金在推动市场活跃度方面具有拉升作用。2025年1-4月,在市场成交金额明显萎缩的情况下,两融余额仍保持稳定甚至小幅增长,杠杆资金并未大规模撤出,表明其对市场中长期走势保持信心。

整体而言,杠杆资金的行为相对更为稳定和持续,而成交金额则更容易受到短期市场情绪影响。从数据变化来看,成交金额的变化比两融余额的变化更为敏感和迅速。通常情况下,成交金额率先放大,两融余额逐步跟进;当市场调整时,成交金额的减少也往往先于两融余额的下降。

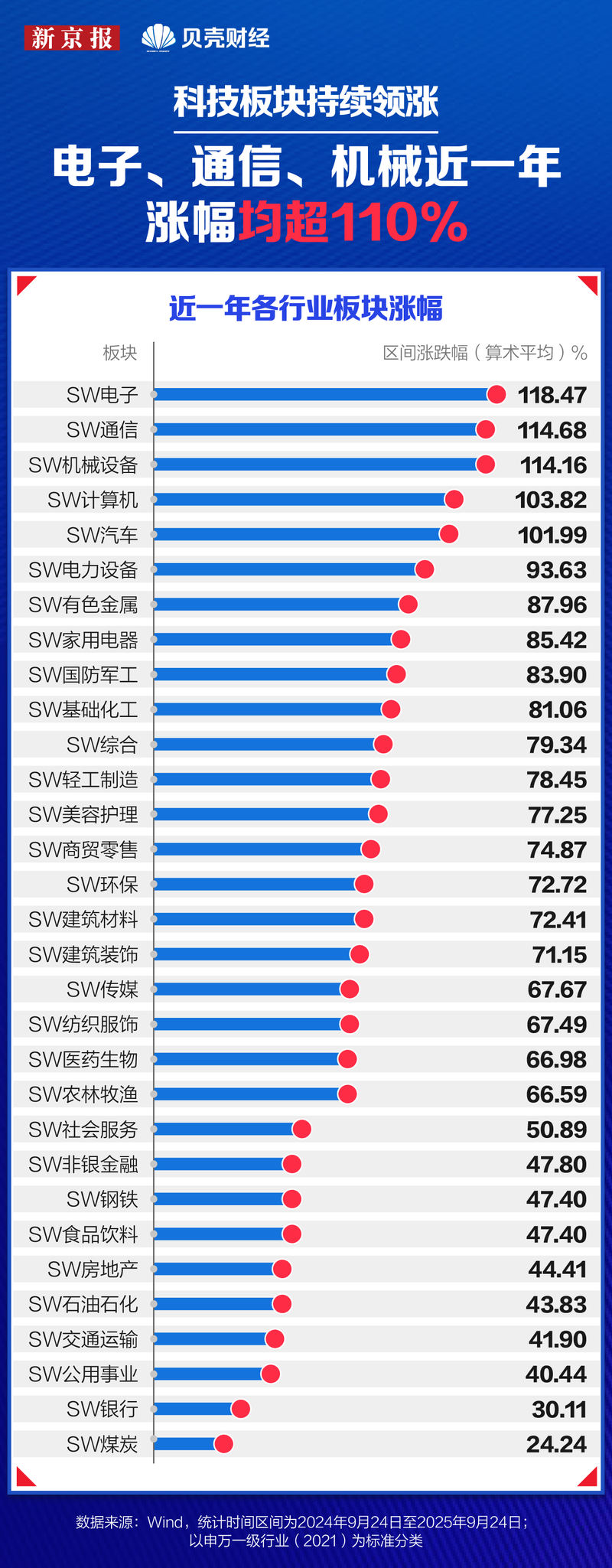

2. 过去一年超1500只个股翻倍 电子、通信、机械设备涨幅超110%

近一年来,A股市场呈现出鲜明的结构化分化格局,以“新质生产力”为代表的高端智造与科技板块全面领跑,而传统周期和金融板块等明显落后,整体风格偏向成长股。

从板块表现来看,2024年9月24日至2025年9月24日,电子、通信、机械设备、计算机和汽车板块涨幅均超过100%,其中电子、通信、机械设备涨幅超过110%。在政策强力推动下,人工智能、半导体、智能驾驶、高端装备等新兴产业受到资金持续追捧,相关行业涨幅远超大盘平均水平,成为拉动人气的绝对主力。

涨幅中游的板块,如有色金属、家用电器、基础化工等,则多受益于高端制造的配套需求、出口复苏及消费回暖,与龙头板块形成一定联动。而涨幅靠后的行业几乎被传统经济板块“包揽”——银行、煤炭、石油石化等昔日的高股息板块,以及房地产、钢铁等周期性行业,明显落后于整体涨幅。

整体来看,在风险偏好提升的背景下,市场资金已从股息防御策略转向成长进攻。但大消费板块相对疲软,食品饮料、社会服务等板块明显落后,投资者对国内基本面复苏的力度依然保持谨慎态度。

过去一年,A股的个股表现亮眼。截至2025年9月24日,4000多只股票中超过1500只涨幅翻倍。涨幅前十的个股均超过710%,其中,上纬新材、胜宏科技、天普股份的涨幅分别达到20.8倍、10.4倍、9.9倍,主要集中在新材料、半导体、光学器件、汽车等科技细分领域。

从趋势来看,中小市值股票成为超额收益的“摇篮”,“专精特新”特征明显。 涨幅居前的企业大多为中小市值企业,在宏观经济预期平稳的背景下,市场逻辑由“炒大”转向“炒新”“炒精”。具备核心技术、身处高景气赛道的公司,获得更大的弹性空间和市场关注度。

宽松的流动性环境为行情提供了土壤。 多只科创板公司实现数倍上涨,背后离不开量化基金、游资等活跃资金的深度参与和杠杆工具的放大作用。这也反映出,在流动性充裕的市场环境中,投资者愿意为未来增长支付更高溢价。

3. 今年来超千家A股上市公司回购 “重回报”趋势加速形成

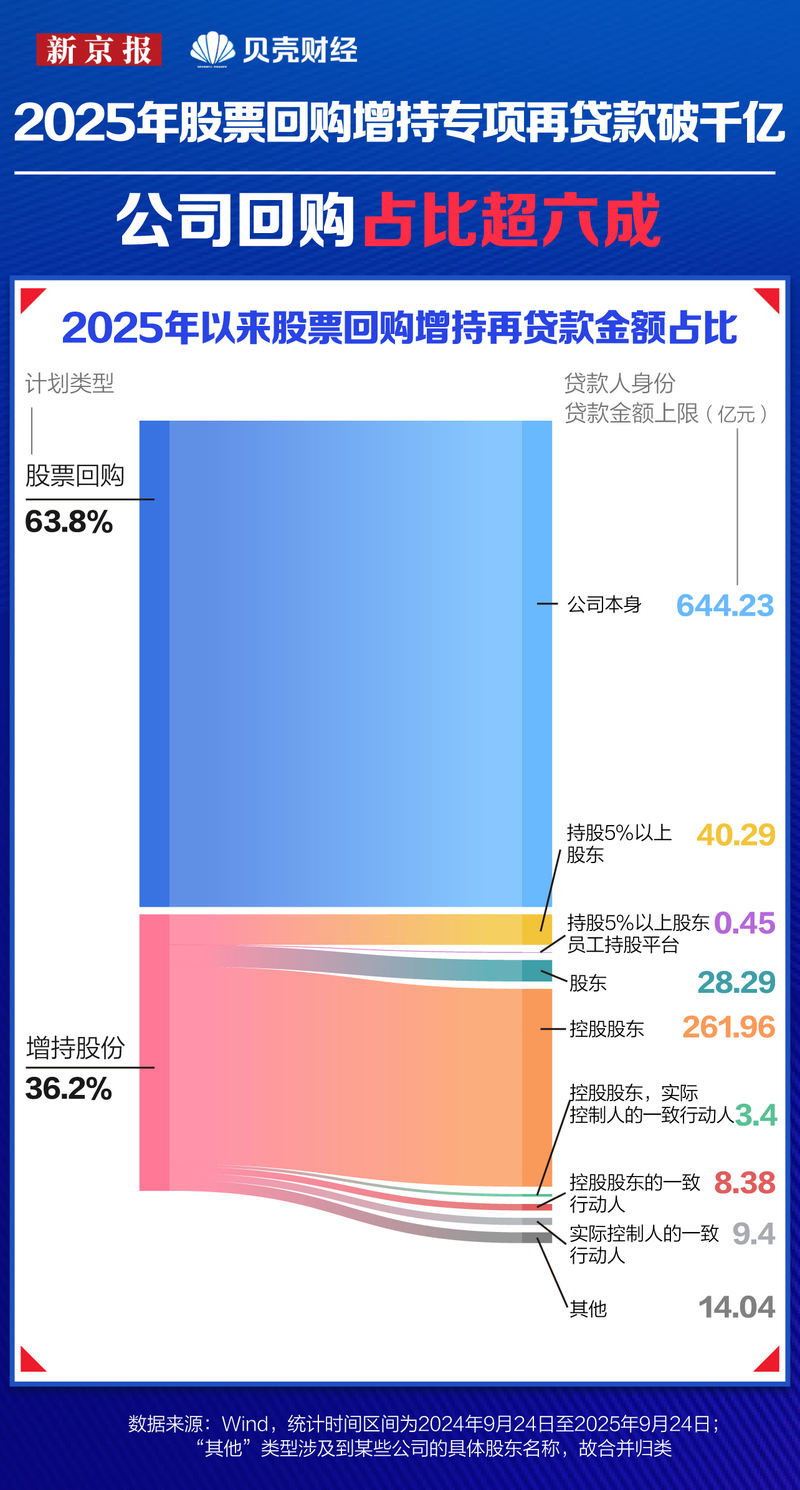

今年以来, A股上市公司积极通过回购和分红回应政策引导,展现对未来发展前景的信心和对股东回报的重视。截至2025年9月24日,今年共有1333家公司实施回购,累计金额达到1094.5亿元,股权回购与增持活动显著活跃。

从趋势上看,专项再贷款政策成为回购和增持的核心推动力。自2024年10月央行设立股票回购增持再贷款工具以来,今年股票回购和增持再贷款总额度已突破1010亿元,共有491家公司利用该工具进行股票回购及增持。其中,上市公司主导的股票回购规模最大,贷款金额上限达到644.2亿元,占总额比重约63.8%,企业倾向于通过市值管理提升每股收益和股东回报。相较之下,大股东主导的增持整体规模小于回购贷款,但在稳定股价和传递信心方面作用突出,部分还涉及“一致行动人”或“员工持股平台”。

从政策效果看,回购增持专项再贷款工具通过低利率和最长3年的期限延长降低了融资成本,激发了企业积极性,民营企业亦成为重要受益者。这一机制不仅为市场注入了流动性,也形成了逆周期调节机制,有助于提升资本市场的稳定性和韧性。

另一方面,上市公司现金分红力度显著加大。2024年,A股上市公司现金分红总额突破2.4万亿元,创下历史新高,持续稳定的现金回报,已成为吸引中长期资金入市的重要因素。新京报贝壳财经记者分析发现,A股上市公司正在从“重融资”向“重回报”转变,资本市场的投资吸引力与内在稳定性不断增强。“9·24新政”一周年来一系列改革举措落地见效,推动市场向“价值驱动”转型。投资者结构改善、企业治理水平提升以及中长期资金稳步入市,也推动市场向更加理性、健康的方向发展。

尽管当前市场基础正在改善,但外部不确定性依然存在。全球货币政策走向、地缘政治局势以及国内经济复苏节奏,都可能在一定程度上影响市场走势,投资者仍需保持理性,与市场共同成长。