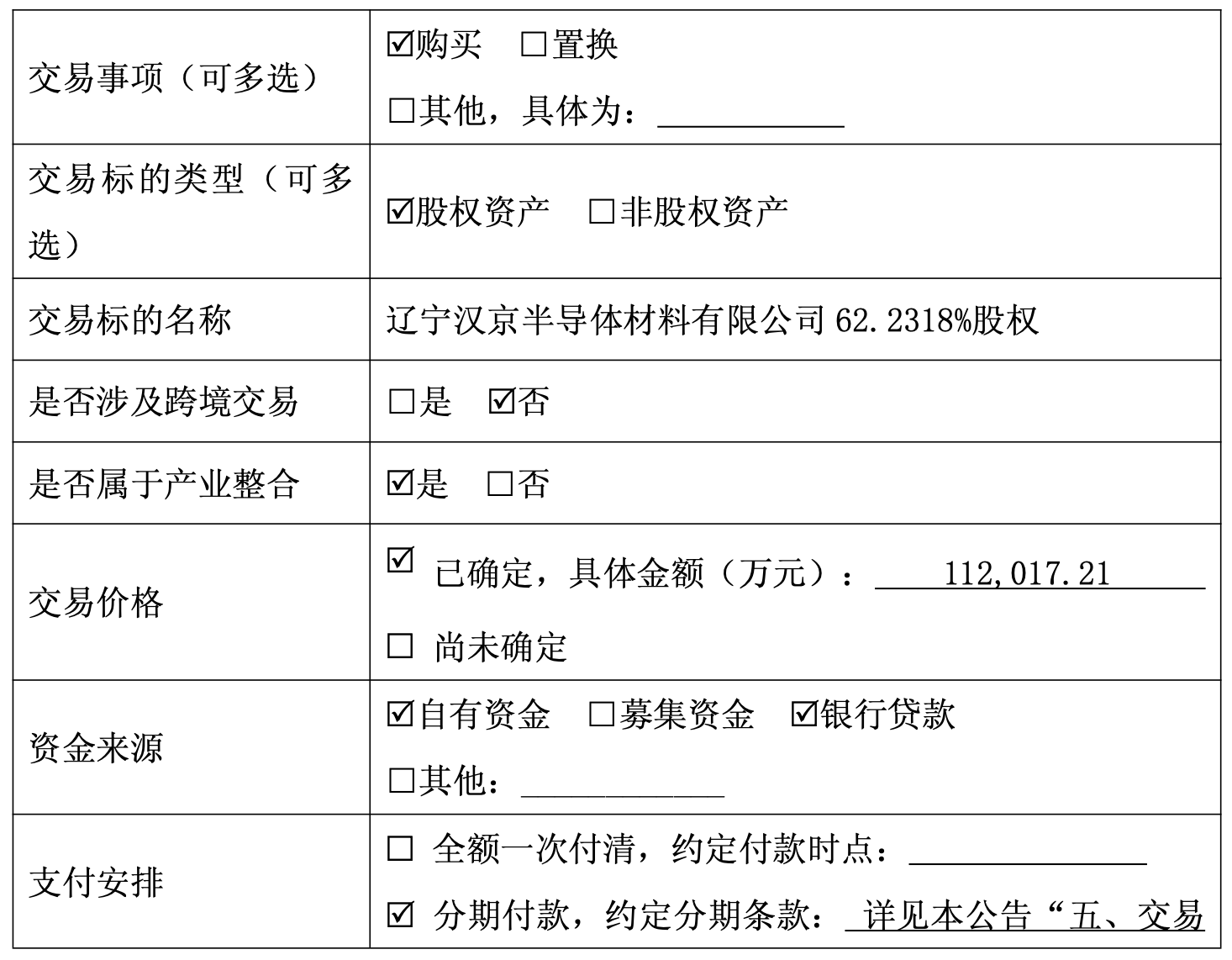

正帆科技(688596)8月13日晚间公告,公司已与辽宁汉京半导体材料有限公司(简称“汉京半导体”)5名股东签署《股份转让协议》,通过股份受让的方式,购买汉京半导体62.23%股权,交易额合计11.2亿元。

交易完成后,汉京半导体将成为公司控股子公司。公司与汉京半导体有较强的协同效应,此次交易将推动公司OPEX业务的发展。

资料显示,汉京半导体成立于2022年,系由原沈阳汉科半导体材料有限公司(简称“汉科半导体”)全体核心团队成立的专注于高纯石英材料及碳化硅陶瓷材料的主体,汉京半导体与汉科半导体于2024年10月24日签订《资产转让协议》,约定汉科半导体向汉京半导体出售特种陶瓷制品、石英与金属材料制品制造和维修业务的相关资产,汉科半导体将全部业务转给汉京半导体后停止生产经营,上述交易已于2024年11月24日完成交割。

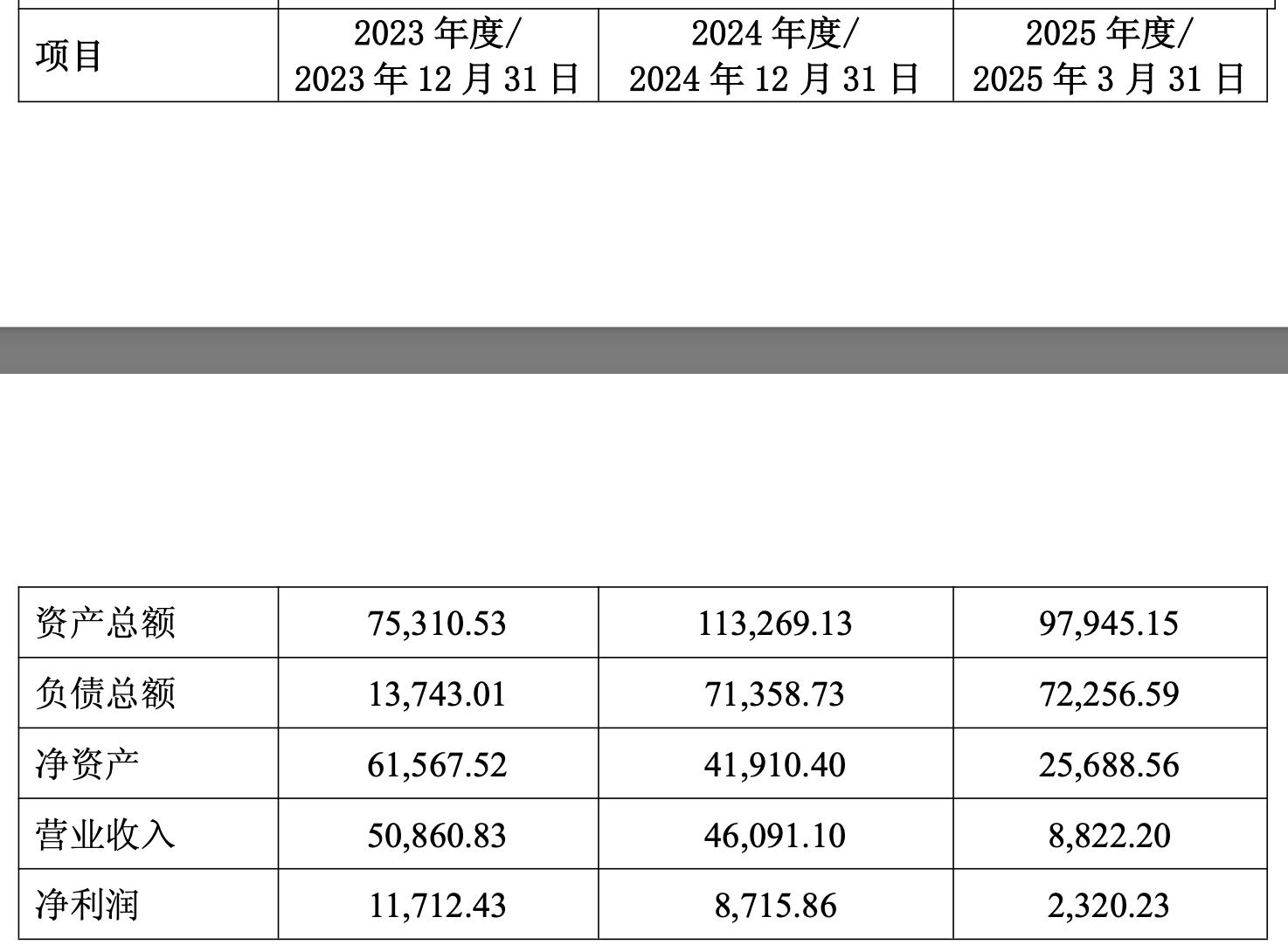

不过,近两年内,汉京半导体的业绩有所下滑。

财务数据显示,2023年~2024年以及2025年一季度,汉京半导体的营收分别为5.09亿元、4.61亿元、8822.20万元,净利润分别为1.18亿元、8401.83万元、2320.23万元。2024年,汉京半导体的营收、净利润分别同比下滑9.33%、28.76%。

公告显示,出让方承诺,在满足协议约定的股权转让第一期和第二期价款支付安排的前提下,本次交易正式完成后,2025年至2027年三个完整会计年度目标公司累计净利润总额不低于3.93亿元。

公告还提及,经初步测算,此次收购预计将在公司的合并资产负债表中形成5.5亿元至7亿元的商誉。

正帆科技主要业务为向集成电路、泛半导体、生物制药等高科技产业及先进制造业客户提供设备类(CAPEX)业务和非设备类(OPEX)业务。

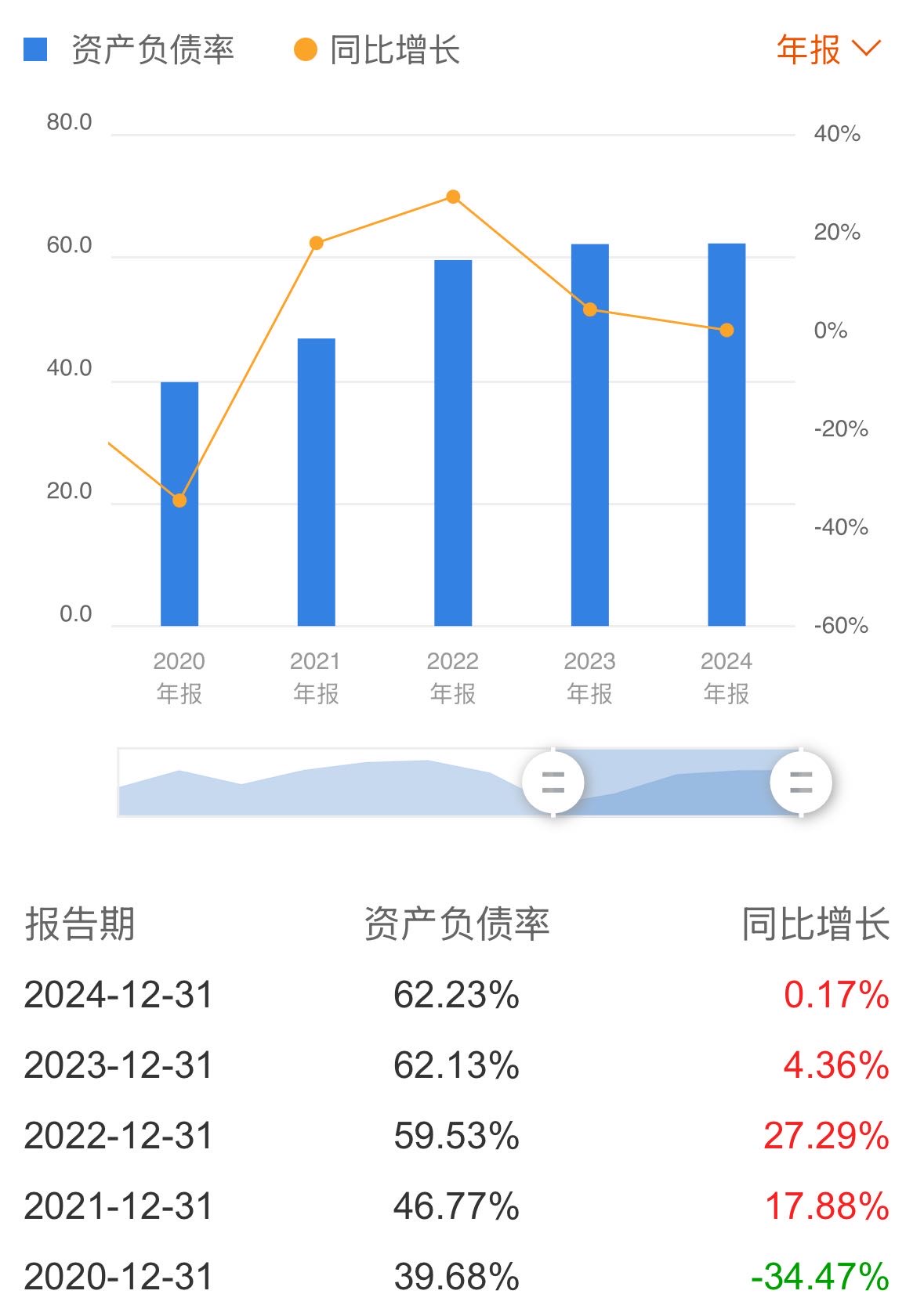

值得关注的是,正帆科技今年以来有息债务规模大幅增长。今年一季度,其短期借款、一年内到期的非流动负债以及长期借款分别同比增长30.96%、73.02%、131.26%。

负债高企的趋势从资产负债率中亦能体现,公司上市后资产负债率一路走高。2020年至2024年,正帆科技的资产负债率分别为39.68%、46.77%、59.53%、62.13%、62.23%。今年一季度,公司资产负债率进一步走高至63.94%。

近年来,正帆科技持续优化产业布局,包括通过定增和发行可转债,扩大公司规模。2024年12月,正帆科技使用自有资金3.36亿元收购鸿舸半导体少数股东合计30.5032%股权。交易完成后,公司对鸿舸半导体的直接持股比例将由60%增加至90.5%。

来源:读创财经