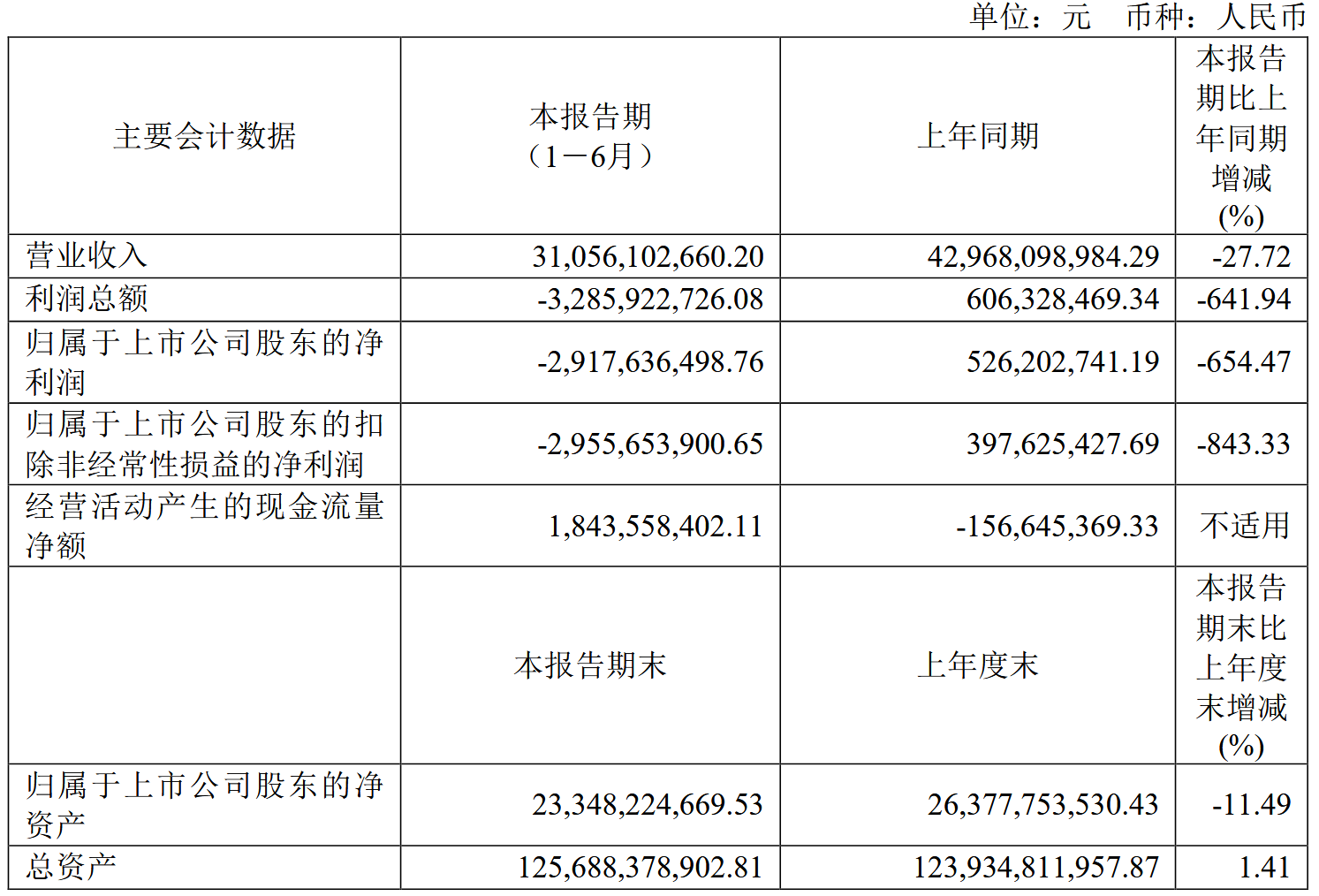

营收下跌27.72%,净亏29.18亿元,天合光能(688599)32岁联席董事长高海纯上任半年“首考”失利。

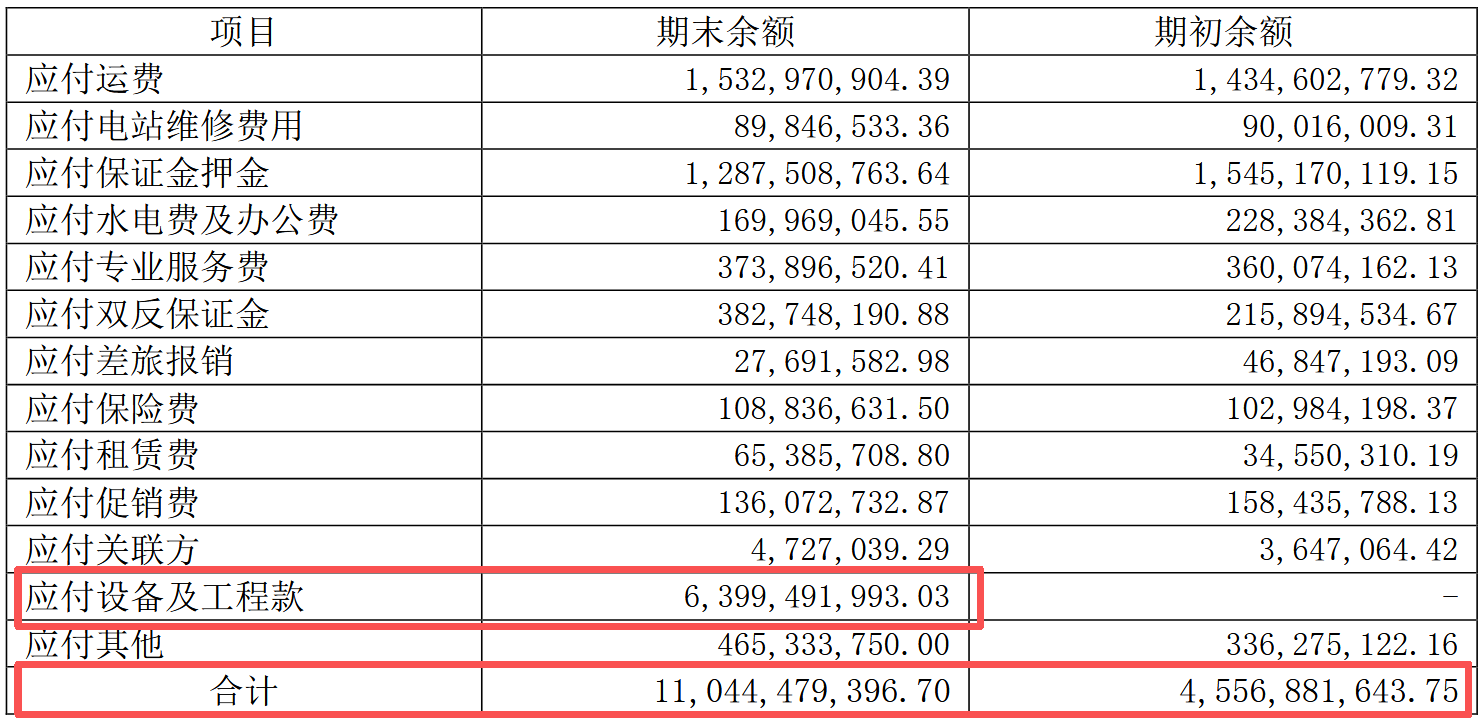

半年报显示,公司其他应付款激增换来现金流转正18.44亿元,难掩高额债务与贸易壁垒的双重压力。而若将报告期内“应付设备及工程款”约64亿元扣除,公司现金流将直接变为-45.56亿元。

营收利润双双受挫

受光伏行业整体调整影响,天合光能2025年上半年营收滑坡至310.56亿元,同比下降27.72%。归母净利润亏损29.18亿元,扣非后亏损29.56亿元,创上市以来最差财务业绩。管理层称,组件价格暴跌为主因,N型TOPCon组件跌至0.78元/瓦,P型低至0.74元/瓦,常低于成本线,导致毛利率急剧压缩。

2024年,天合光能归母净利润亏损34.4亿元。投资者信心受挫,市值从最高近2000亿元高点跌至9月中旬364亿元。32岁联席董事长高海纯于2025年1月上任,兼任解决方案事业群总裁,负责光储转型。高海纯毕业于美国布朗大学,自2017年起历任战略投资部副总经理、天合富家董事长,此为她接班后的首次中期业绩“大考”,治理与战略执行备受考验。

现金流转正的代价

面对行业低谷,天合光能通过严苛的现金流管理实现经营活动现金流净额18.44亿元,同比增长20亿元,扭转为正。

财报显示,主要驱动因素有二:一是大幅削减高价原材料采购,优先消耗现有库存,导致“购买商品、接受劳务支付的现金”显著减少;二是其他应付款从2024年同期45.57亿元激增至110.44亿元,增长142.37%,主要来自“应付设备及工程款”拖欠64亿元。这相当于公司占用供应商资金,减少了当期现金流出。

从字面上看,投资者可能会误以为设备及工程款是公司资本性的开支。事实并非如此,因为公司的资本性科目,如固定资产、在建工程并没有显著增加。

也因此,若将报告期内“应付设备及工程款”约64亿元扣除,公司现金流将直接变为-45.56亿元。这也显示出面对行业及自身困境,天合光能并无脱困良策,因此只能挤占供应商账期,以“财技”让财报不完全一无是处。

然而,削减采购与拖欠款项导致营收收缩27.72%,也可能错失部分订单需求,凸显行业寒冬下“以退为进”的无奈抉择。

高额债务是核心威胁

在光伏行业寒冬下,天合光能的高额债务成为财务困境的核心威胁。截至2025年6月末,公司资产负债率攀升至76.79%,总计息负债超过500亿元。

存货管理加剧了这一威胁。2025年6月末,存货余额达265.31亿元,较年初223.40亿元增长18.77%。其中,原材料25.07亿元、在产品20.02亿元、库存商品58.12亿元、光伏电站资产153.05亿元、合同履约成本4.33亿元、发出商品4.72亿元。光伏电站资产激增是存货增长主因,但其变现周期长、流动性弱,进一步占用资金,会推高债务成本。

存货跌价风险同样严峻。公司计提存货跌价准备8.44亿元,计提比例3.08%。中报警示:“如公司不能有效实施库存管理并密切关注业务需求变化……将面临一定的存货跌价风险。”技术迭代也使固定资产面临减值压力,N型技术普及导致P型产线利用率低下,可能触发大额减值。

产能过剩与全球贸易壁垒

光伏行业供过于求的困境下,天合光能的激进扩产策略埋下隐患。公司计划2025年组件出货70-75GW,硅片、电池、组件产能分别达60GW、105GW、120GW。但需求疲软与价格战导致低利润产品堆积。

全球贸易壁垒进一步加剧扩张风险。美国关税变动与双反调查抬高出口不确定性,印尼1GW TOPCon工厂虽规避部分限制,但互征关税威胁犹存。泰国、越南布局受地缘政治、税收与汇率波动影响。

报告坦言:“公司境外生产、销售受到国际政治关系,各国不同的市场环境、法律环境、税收环境、监管环境、政治环境,汇率变化等因素的影响。”行业观察指出,供过于求与贸易壁垒将使盈利压力持续一至两个季度,欧洲与美国政策转向本地化、国内装机放缓进一步压缩海外扩张空间。

储能业务成亮点

组件业务盈利能力骤降,迫使天合光能加速向光储一体化转型以求突围。然而,公司高度依赖组件业务,差异化竞争尚未成型,管理层力推从组件制造转向智慧能源服务。

中报称:“公司加速推进全面解决方案战略升级,依托光储一体化优势,系统性构建‘发-输-用-储’全链条协同能力。”高海纯兼任解决方案事业群总裁,强调从“利己”走向“利他”,寻求可持续路径。

上半年储能出货1.7GWh,第二季度达1.4GWh,实现扭亏为盈,90%为高毛利海外订单(欧洲20%、中东非洲30%-35%、北美30%、亚太12%-15%、中国近10%)。储能回款周期优于传统组件,对现金流贡献积极。公司计划全年储能出货8GWh,同比增长86%,追加8亿元注资扩大规模。

交接班叠加转型难题

高海纯2025年1月上任联席董事长,标志家族企业代际传承加速,成为光伏领域“创二代”接班潮的缩影。她身后有老将辅佐,如2013年起任财务负责人的吴森和2014年起任副总经理的丁华章,但上任半年即遇巨亏,考验其领导力与执行力。管理层强调数字化降本,报告称“上半年部署落地28个业务数字化应用,覆盖研发、供应链、营销服务及交付领域”。

行业寒冬远未结束,分析师预测2025年上半年盈利压力持续,组件价格企稳需政策干预或去产能加速。天合若能通过储能放量或巩固欧洲、澳洲高毛利市场,中期或现转机。但若价格战持续、存货减值扩大,流动性危机将加剧。业绩说明会称“在量和盈亏之间做好平衡,不刻意追求市占率绝对领先”。

9月10日公司公告,通过出售美国5GW组件工厂给T1 Energy Inc.获取1亿美元现金及部分股权,已持有其16.60%股份,继续推进交易以增加现金储备并降低负债。

尽管如此,若未来两季度未能扭转亏损,高海纯的接班之路与公司治理面临更大考验。