“一边是创始人股权被司法拍卖,一边是紧急启动H股上市募资”,正陷入业绩滑坡困境的科创板上市公司悦康药业(688658.SH)近期的一系列操作,让市场充满疑虑。

近日,悦康药业(688658.SH)发布公告称,为进一步提高公司综合竞争力,提升公司国际品牌形象,同时更好地利用国际资本市场,多元化融资渠道,公司拟在境外发行股份(H股)并在港交所主板上市。

根据公告,本次发行上市方案尚需提交公司股东大会审议,并需获得中国证监会、香港联交所等相关监管机构的备案、批准或核准。公司表示将在股东会决议有效期内(即自公司股东会审议通过之日起24 个月或同意延长的其他期限)选择适当的时机和发行窗口完成本次发行H股并上市。

资料显示,悦康药业集团股份有限公司成立于2001年,总部位于北京,是一家集新药研发、药品生产、流通销售及国际贸易于一体的医药集团企业。目前已形成核酸药物靶点发现平台、多肽药物开发平台、缓控释制剂技术平台等九大核心研发平台,涵盖核酸药、多肽药、中药创新药以及高端化药等领域。

2020年12月24日,悦康药业在上海证券交易所科创板上市。然而,公司募投项目进展并不顺利。

据招股书,悦康药业首次公开发行募资高达21.92亿元,主要用于研发中心建设、高端生产线升级等五大项目。不过,这笔巨额募资并未带来持续增长,反而因项目进展不及预期频频调整。

2024年12月19日,悦康药业公告将研发中心建设、固体制剂生产线等三大核心募投项目延期至2025年底,营销中心建设更是推迟至2026年底,同时,原计划投资8000万元的智能编码系统建设项目直接终止,剩余资金转投新药研发。

IPO募资尚未“花到位”,悦康药业又开启新的募资计划。2025年3月,公司公告拟向特定对象发行股票募资不超过3亿元,用于主营业务相关项目及补充流动资金。

时隔短短数月后,悦康药业再抛出H股上市计划,宣称要“多元化融资渠道、提升国际品牌形象”。从IPO到定增再到发行H股,近5年3次募资动作背后,是公司日益紧张的资金链。2025年三季报显示,公司经营活动现金流净额1.68亿元,同比大幅下降60.9%,投资活动现金流净额为-4.02 亿元,现金及现金等价物净增加额为-2.56亿元,同比暴跌338.24%,资金缺口已然显现。

令人注目的是,去年,悦康药业核心产品银杏叶提取物注射液深陷舆论漩涡,被指涉嫌“一药双价”。

据乌兰浩特市公安局调查发现的数据显示,公司一款名为“银杏叶”的药品,底价每支8.5元,售价每支25.28元,医生每使用1支可提成4元。面对国家医保局的关注函,悦康药业虽主动回应,承诺将全国挂网价格统一下调为11.2元/支,但这一举措无疑给公司业绩带来冲击。仅2024年四季度,公司营收下滑36%,净亏损8601万元。

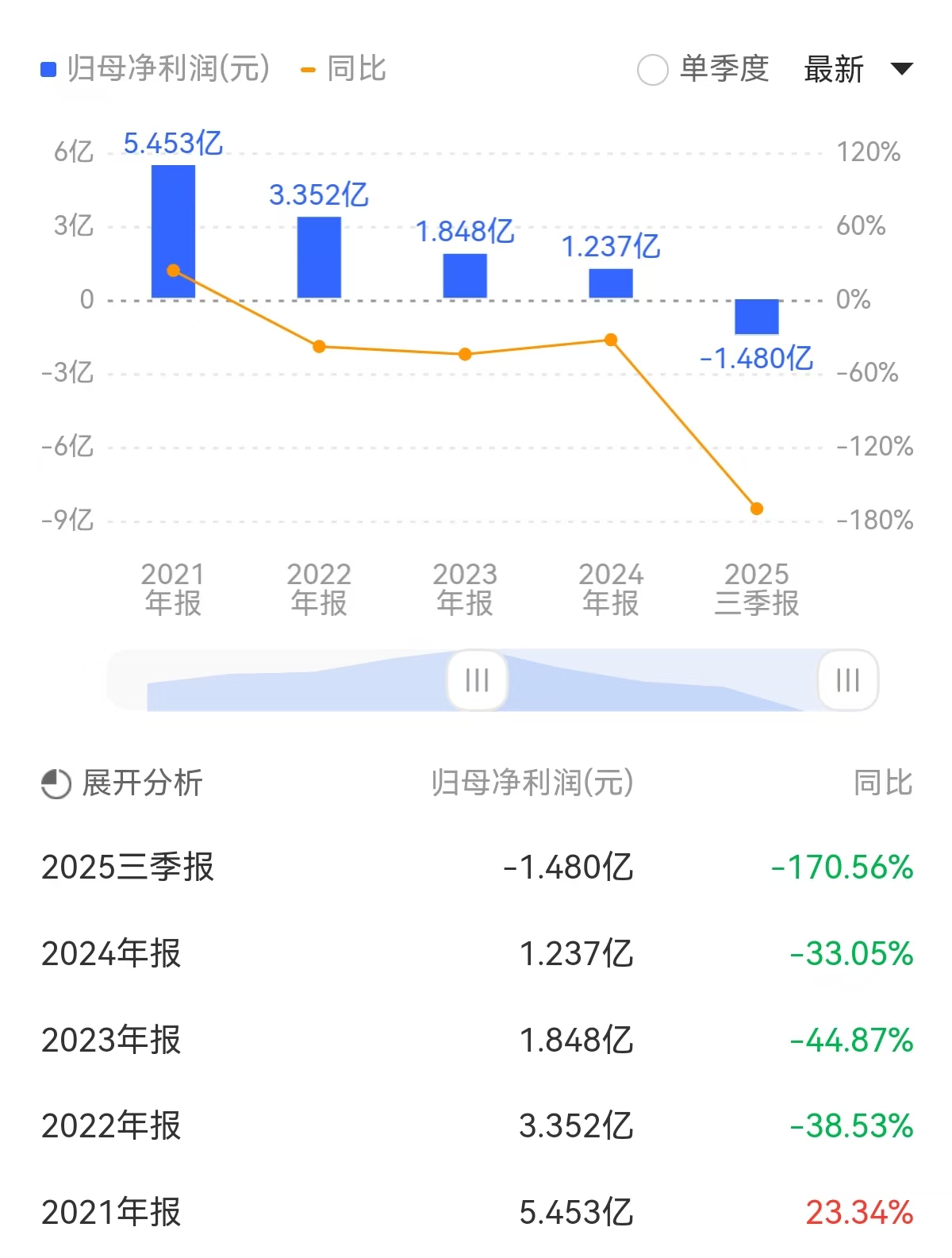

事实上,近年来悦康药业业绩已连续三年下滑。2022年至2024年,公司归母净利润分别下降38.53%、44.87%、33.05%。

2025年,悦康药业业绩进一步下滑。根据悦康药业发布的2025年三季报,前三季度该公司实现营业总收入17.59亿元,同比下降41.20%;归母净利润亏损1.48亿元,上年同期盈利2.1亿元;扣非净利润亏损1.68亿元,上年同期盈利2.02亿元。

值得一提的是,悦康药业高额的市场推广费,也让公司在“一药双价”风波中,面临销售费用合规性的审视。据往期财报,2021年至2024年,公司的销售费用73.7亿元,其中,市场推广费用71.89亿元,占比97%。

此外,掌控悦康药业超过50%股份的创始人、大股东于伟仕家族陷入被动减持的麻烦之中。

今年7月15日,悦康药业披露了公司控股股东阜阳京悦永顺信息咨询有限公司持有的2650万股无限售流通股被第二次司法拍卖的进展公告,根据京东网司法拍卖网络平台公示的《成交确认书》显示,京悦永顺持有的公司 26,500,000 股无限售流通股股票已全部拍卖成交,总成交价4.86亿元。

来源:读创财经