今日,必贝特(688759.SH)在科创板正式开启申购,其此次发行总数为9000万股,约占发行完成后总股本的20.00%,发行价格为17.78元/股,单一账户申购上限为1.4万股,中信证券为其保荐机构。

值得一提的是,必贝特是自科创成长层推出以来,首批即将新上市的科创成长层企业。本周,已有一家同属科创成长层的生物医药企业启动了申购,即禾元生物,其发行价格为29.06元/股。

今年6月,证监会宣布在科创板设立科创成长层,科创成长层重点服务技术有较大突破、商业前景广阔、持续研发投入大,但目前仍处于未盈利阶段的科技型企业。按照规则,科创成长层企业股票简称后会统一标注特殊标识“U”。截至目前,科创成长层有存量企业32家。

此次IPO,必贝特拟募资20.05亿元,主要用于新药研发、清远研发中心及制剂产业化基地与补充流动资金。其中,9.49亿元拟用于药物研发。

▌仅有一款产品获批,尚未开启商业化销售

必贝特成立于2012年,专注于肿瘤、自身免疫性疾病、代谢性疾病等重大疾病领域的创新药研发。

目前,必贝特仅有BEBT-908(注射用盐酸伊吡诺司他)一款产品获批上市,其首发适应症为用于三线及以上治疗复发或难治性弥漫大B细胞淋巴瘤(r/r DLBCL)的成人患者。

据了解,BEBT-908是一款HDAC/PI3Kα 双靶点抑制剂,开发方向覆盖多种血液肿瘤与实体瘤治疗。截至目前,国内外尚无同类双靶点抑制剂获批上市,相关在研产品也处于空白状态。不过,尽管BEBT-908握有该先发优势,但其面临的市场竞争格局,实则极为激烈。

在BEBT-908之前,国内已有其他6款用于三线及以上治疗 r/r DLBCL的药物获批上市,竞品众多。包括复星凯瑞引进的阿基仑赛注射液、药明巨诺(02126.HK)的瑞基奥仑赛注射液、恒润达生的雷尼基奥仑赛注射液、罗氏的格菲妥单抗注射液、德琪医药引进的塞利尼索片、以及Therapeutics /瓴路药业的注射用替朗妥昔单抗。其中,前三款均为CAR-T细胞治疗产品,最后一款则为靶向CD19抗体偶联药物(ADC)产品。

同时,国内还有10余款用于三线及以上治疗r/r DLBCL的产品在研,涉及企业包括石药集团(01093.HK)、贵州百灵(002424.SZ)、正大天晴、天境生物、永泰生物(06978.HK)、默沙东、阿斯利康等。

目前,BEBT-908获批上市已超三个月,但尚未正式启动商业化销售。必贝特在招股书中明确表示,尽管该产品相较于已上市竞品,采取了差异化定位与策略,且具备相应竞争优势,但其商业化成效仍将受多重因素制约,包括药品进院进度、医保纳入情况及销售网络建设进展等。

对必贝特而言,公司的商业化能力将在此次BEBT-908的市场推进中迎来首次检验。由于其此前并无产品商业化销售的经验,与那些在药物成功商业化领域积累了丰富经验的公司相比,必贝特后续推动药物实现成功商业化,不仅可能需要更长的时间,可能还要承担更高的成本。若未来BEBT-90商业化不及预期,必将对其短期盈利能力造成不利影响。

另值得一提的是,BEBT-908是以单臂试验结果获得的附条件批准上市,根据《药品附条件批准上市申请审评审批工作程序(试行)》,附条件批准上市的药品,药品上市许可持有人应在规定期限内按照要求完成药物临床试验等相关研究,以补充申请方式申报。今年1月,必贝特已启动相关上市后的关键性注册研究。

除了BEBT-908,必贝特目前还有多款产品在研,包括处于III期临床试验阶段的CDK4/6抑制剂BEBT-209、已获准开展III期临床试验的EGFR抑制剂BEBT-109。这两款产品预计将于2027年获批上市,有望与BEBT-908形成接力。另有5款产品处于I期临床试验阶段,在这之中,包括一款口服小分子GLP-1R完全激动剂BEBT-808,拟用于糖尿病和肥胖症治疗。

▌连续四年0营收,委外研发占比较高

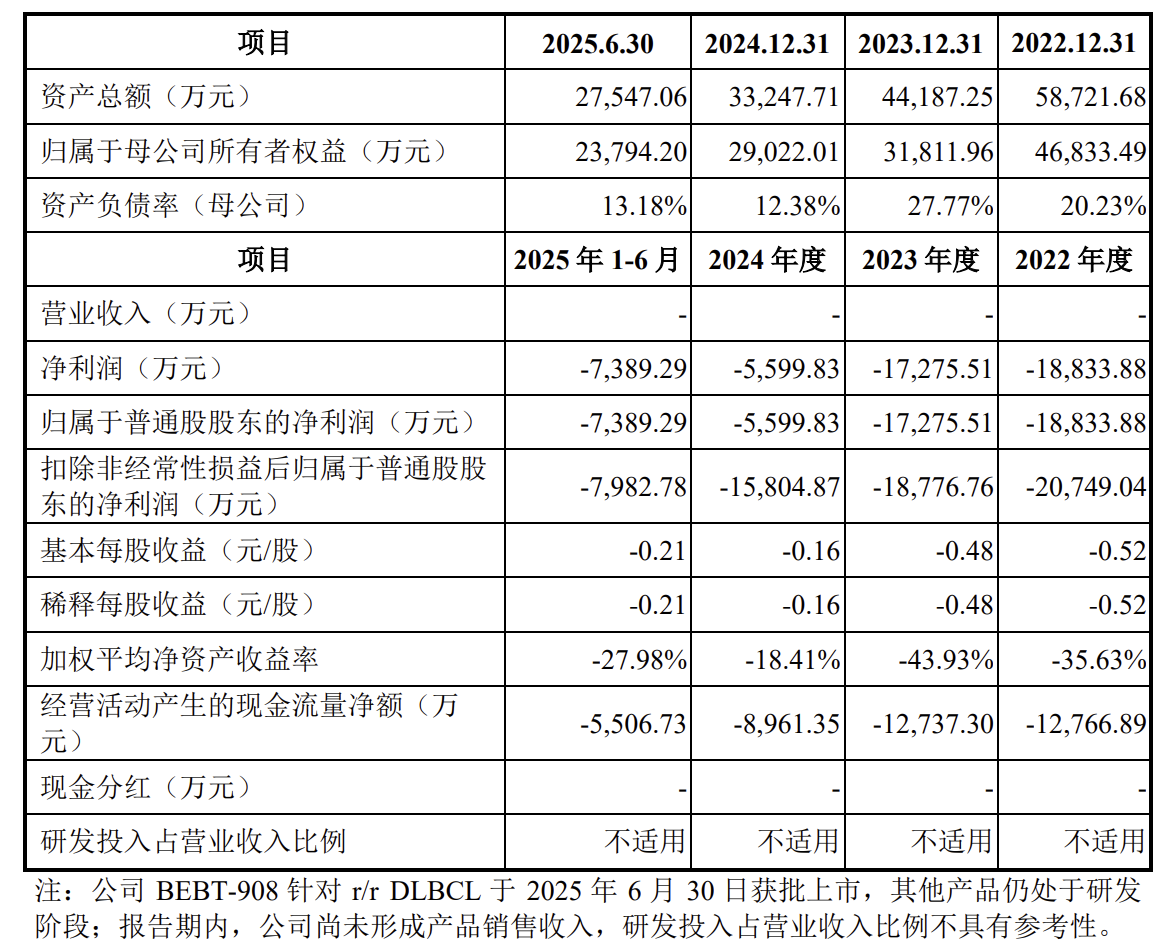

由于一直未有产品贡献业绩收入,目前,必贝特还处于持续亏损阶段。

2022年-2025年上半年,必贝特的营收分别为0元、0元、0元、0元;同期净亏损分别为1.88亿元、1.73亿元、0.56亿元、0.74亿元。

另截至今年上半年,必贝特货币资余额为7253.845万元,这一资金规模不仅对维持公司日常运营已显捉襟见肘,更难以覆盖新药研发动辄亿元起步的高额支出。2022年-2025年上半年,必贝特的研发费用分别为1.67亿元、1.58亿元、1.20亿元、以及5,408.12 万元。

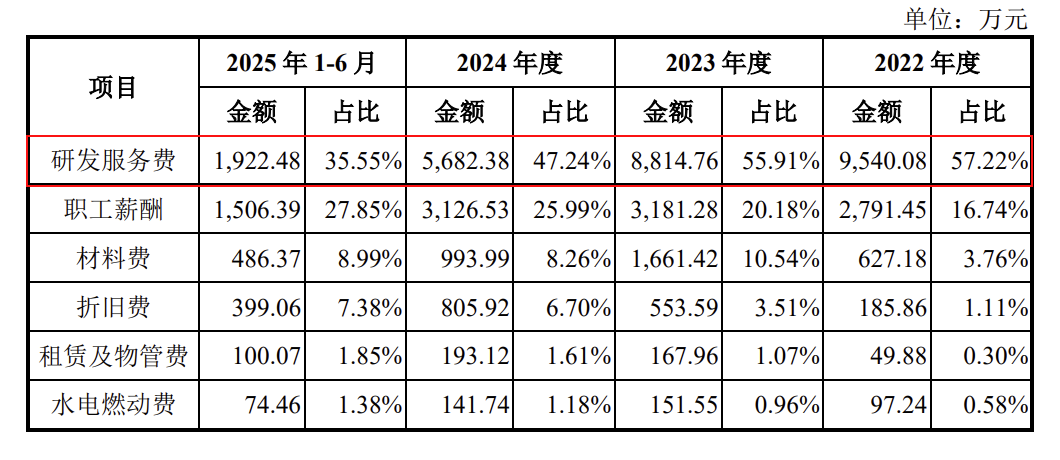

需要特别指出的是,必贝特研发费用中包含委外研发支出,且该部分占比常年处于较高水平。据其招股书披露,2022 年-2024年,公司委托第三方的研发费用分别为 9540.08万元、8814.76万元、5682.38万元,对应占各期研发费用的比例为57.22%、55.91%、47.24%。回溯至更早的 2020年和2021年,这一占比甚至超过70%。

今年上半年,必贝特委外研发相关的研发服务费为1922.48 万元,占当期研发费用的比例为35.55%,较此前水平有所降低。

从环节看,除早期化合物设计外,临床试验、数据统计、生产工艺开发等核心环节全部外包,这也在此前引来了上交所就委托研发是否导致核心技术“空心化”的问询。

对此,必贝特在第一轮问询函中回复称,公司管线研发开展方式包含自行开展和对外委托开展研发活动两种方式。公司向CRO供应商及医院(研究中心)等进行技术采购,是在自身对研发进行整体设计和把控、自主完成核心研发环节的前提下,将部分非核心及政策要求由具备相关资质机构完成的环节或事项,采取委外研究方式解决,委外内容均不涉及公司在研产品的核心技术,符合行业惯例。

针对该高比例委外研发是否符合行业惯例,《科创板日报》记者就此致电必贝特,但电话始终未能接通。

股权结构方面,目前,必贝特实无控股股东,实控人为董事长钱长庚,其直接持有公司15.2840%的股份,为第一大股东,同时通过担任广州药擎执行事务合伙人控制公司 8.5899%的股份。

此外,钱长庚还与蔡雄、熊燕二人签订了一致行动人协议,蔡雄直接持有必贝特11.1364%的股份,熊燕直接持有8.9479%的股份。由此钱长庚合计控制公司43.9582%的股份。