继摩尔线程成为“国产GPU第一股”后,沐曦集成电路(上海)股份有限公司(以下简称“沐曦股份”)正向第二股发起最后冲刺。

沐曦股份的科创板IPO申请于6月30日获得受理,于10月24日获得上市委会议通过。11月12日,证监会已同意沐曦股份首次公开发行股票并于科创板上市的注册申请。12月9日,网上、网下投资者的认购缴款工作全部结束。目前,沐曦股份正处于上市前的最后准备阶段。

摩尔线程登陆科创板后的股价狂飙,已将资本市场对国产GPU赛道的追捧推向高潮。接下去,头顶“国产GPU第二股”“年内第二贵新股”双重头衔的沐曦股份,能否再创资本狂欢?

从推理AI芯片入局

2020年,随着人工智能技术从“小模型+判别式”转向“大模型+生成式”,陈维良、彭莉等踏准鼓点,离开AMD创立了沐曦。

彼时在全球范围内,AI芯片已经基本形成了由英伟达(NVIDIA)和超威半导体(AMD)组成的“一超一强”寡头垄断格局。

然而在中国,受到美国高性能AI芯片出口管制与国内自主可控市场发展等因素影响,国产AI芯片公司迎来黄金发展期:2019年壁仞科技成立,2020年沐曦股份与摩尔线程相继诞生,国产GPU创业进入爆发期;2018年燧原科技成立,2020年后国产ASIC同样进入快速发展期。

从应用途径看,AI芯片主要应用于大模型训练和推理两个阶段。凭借高算力门槛,英伟达的产品一直是人工智能训练端的首选。而推理端对芯片性能要求较训练端低,国产AI芯片厂商通常从门槛相对较低的推理端切入市场。

沐曦同样从推理入手,首款智算推理芯片曦思N100于2022年1月交付流片,并于2023年4月正式量产。

2023年末至2024年,生成式AI大模型领域的井喷式增长促使市场对于传统人工智能推理芯片的需求下降。幸运的是,沐曦早已预见了这一趋势:2024年2月,训推一体芯片曦云C500正式量产。

截至2025年3月底,沐曦的GPU产品累计销量超过25000颗,已在多个国家人工智能公共算力平台、运营商智算平台和商业化智算中心实现规模化应用。

打造“中国版AMD”

GPU最初是为图形渲染设计的专用硬件,主要用于游戏、影视等领域的实时图像处理。

随着英伟达在2006年推出CUDA架构,GPU获得了通用计算能力。近年来在人工智能浪潮下,GPU由于在浮点计算、大规模并发运算领域具有强大的优越性,其应用领域逐渐向需要大量重复计算的人工智能训练/推理、复杂科学计算、大数据处理等高性能计算领域的方向持续演进,衍生出通用GPU分支。

相应的,业内出现了多种技术路线:英伟达和摩尔线程选择全功能GPU路线,将通用计算与图形渲染能力融合在同一芯片架构上;AMD和沐曦则专注于通用GPU(GPGPU)路线,重点强化AI和高性能计算能力。此外,还有景嘉微等企业专攻图形渲染GPU、寒武纪等企业专攻AI专用芯片。

如果说采用全功能GPU架构的摩尔线程是“全面对标英伟达”,采用通用GPU架构的沐曦则旨在对标AMD。

全功能GPU在单一芯片上原生集成了高性能图形渲染、AI计算、通用计算等多重能力,以实现多场景融合;而通用GPU则以AI和通用计算为核心,图形渲染能力较弱或非原生,架构设计更专注于算力密集型任务的优化。

围绕智算推理,沐曦于2022年推出了首款智算推理芯片曦思N100,并在此基础上陆续推出了曦思N260、曦思N300。其智算推理芯片主要应用于云端推理场景,在处理大规模和复杂推理任务时具备较强产品表现。

围绕训练、推理,沐曦于2023年推出了首款训推一体GPU芯片曦云C500,并在此基础上陆续推出了曦云C550、曦云C588。考虑到国际政策形势,沐曦基于国产供应链研发设计了新一代训推一体芯片曦云C600,已于2025年7月完成回片并成功点亮。

在用于智算推理的曦思N系列GPU、用于训推一体和通用计算的曦云C系列GPU之外,沐曦也在研发用于图形渲染的曦彩G系列GPU。至此,其主要产品已全面覆盖人工智能计算、通用计算和图形渲染三大领域。

以自研GPU IP为核心破局

在中国AI芯片市场,英伟达和AMD占据了超过70%的市场份额。国产GPU芯片厂商整体起步较晚,如何撼动既有格局?

沐曦的回答是,“从零到一”自主研发核心GPU IP。沐曦创始人、董事长兼CEO陈维良曾在接受媒体采访时表示,高性能GPU的核心技术门槛是高性能GPU IP。国产GPU企业需要构建起自己的核心竞争力和技术护城河,掌握关键技术,其中自主可控的高性能GPU IP是核心。

自研核心GPU IP赋予了沐曦关键的灵活性与自主性。

受限于工艺制程,国内AI芯片行业的主流算力水平尚处于英伟达A100产品阶段,少数厂商通过先进封装等方式能实现接近英伟达H100产品的算力。自研IP是在工艺受限的情况下,实现性能最大化的关键手段:如沐曦正通过其自研核心GPU IP,以在研的曦云C700挑战H100的性能标杆。

除了C700系列,目前沐曦还在研发基于国产供应链的新一代训推一体芯片曦云C600系列,以及智算推理GPU曦思N系列、图形渲染GPU曦彩G系列的新产品。

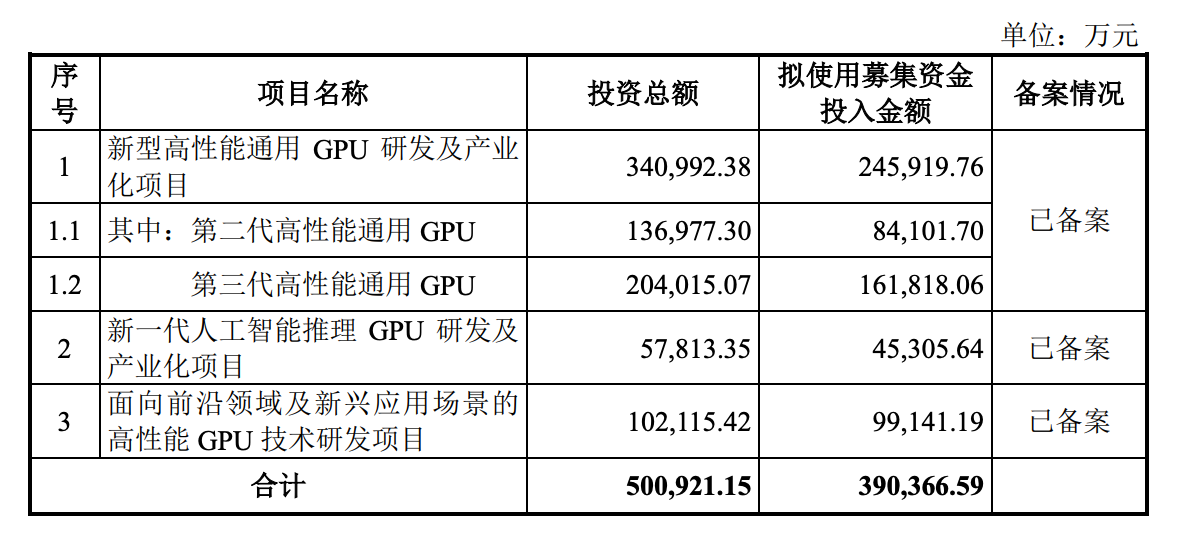

此次沐曦登陆科创板,也是为研发和产业化保驾护航。该公司拟将所募资金用于新型高性能通用GPU研发及产业化项目、新一代人工智能推理GPU研发及产业化项目、面向前沿领域及新兴应用场景的高性能GPU技术研发项目。其中,新型高性能通用GPU研发及产业化项目包括C600、C700两个研发子项目,是此次募资的主要投入方向。

在实际人工智能计算场景中,GPU芯片的效率输出不仅取决于芯片性能,还由集群性能、软件生态的易用性共同决定。

集群性能方面,沐曦自研的MetaXLink高速互连技术突破了传统PCIe总线在带宽和延迟方面的限制,达到了与英伟达4nm制程工艺下旗舰产品(H200)相当的互连带宽性能。目前,其GPU产品可实现2-64卡等多种互连拓扑及超节点架构。

软件生态是解决GPU易用性的核心。沐曦自主研发了MXMACA软件栈,MXMACA架构的编程接口在API层面实现了对GPU行业国际主流CUDA生态的高度兼容。这能够最小化用户存量应用的迁移成本,是“国产GPU四小龙”中生态兼容性最全面的方案。

“沐曦的目标是打造完全自主知识产权的高性能GPU IP,基于自主研发的高性能GPU IP打造高性能GPU产品,并构建兼容全球主流GPU生态的软件生态,从而建立起技术护城河。”陈维良表示。

不止于芯片

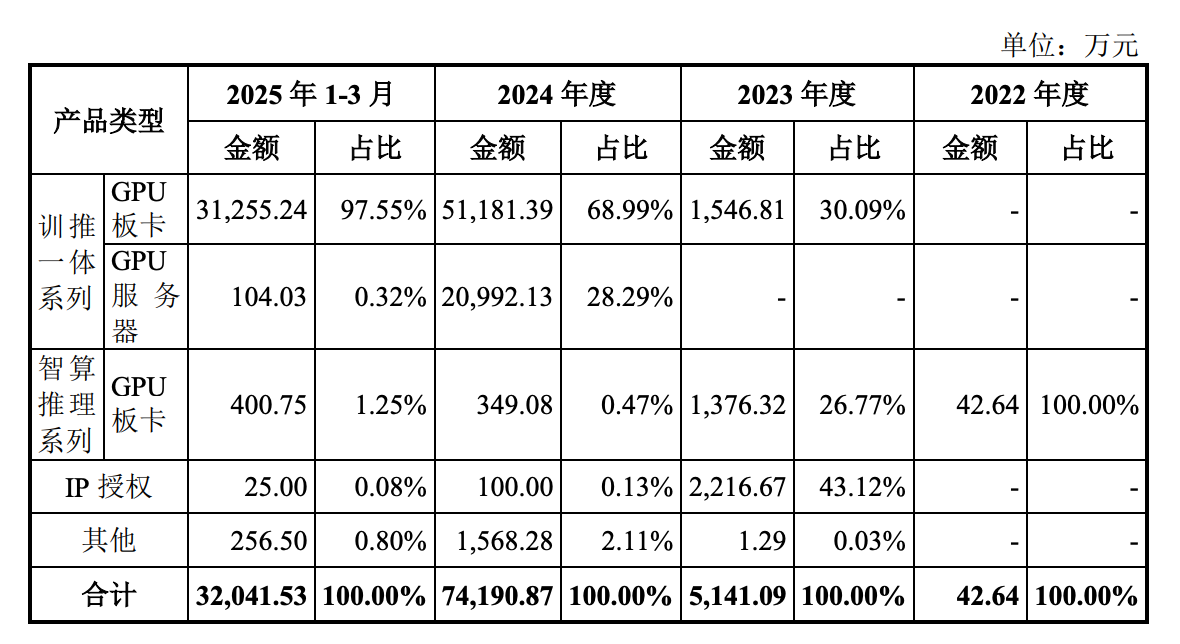

沐曦的主营业务收入主要包括GPU板卡、GPU服务器及IP授权收入等。

其早期收入主要来自智算推理GPU板卡,2022年智算推理GPU板卡贡献了100%收入。在此基础上,沐曦还增加了训推一体GPU板卡、训推一体GPU服务器、IP授权等收入来源。

2023年以来,训推一体GPU板卡逐渐成为沐曦的主要收入来源:2023年度、2024年度和2025年第一季度,沐曦训推一体芯片曦云C500系列收入分别为1546.81万元、7.22亿元和3.14亿元,占同期主营业务收入的比例分别为30.09%、97.28%和97.87%。

从产品形态来看,除交付内嵌GPU芯片的板卡/模组外,沐曦也向客户交付集成多个板卡后的服务器、一体机/工作站,以及由多个服务器、存储设备、网络设备等组成的智算集群。

沐曦的训推一体GPU服务器于2024年开始实现销售。2024年,其销售的训推一体GPU服务器主要应用于智算集群,一般搭载8张沐曦训推一体GPU板卡以及服务器机头、CPU、内存、硬盘等其他硬件。

但2025年一季度,沐曦的训推一体GPU服务器收入大幅下滑。沐曦解释道,根据公司销售策略,未来产品交付的形式将以GPU板卡为主,以服务器整机的形式交付将逐渐减少。

有业内人士向21世纪经济报道记者指出,沐曦推出服务器,某种程度上有借鉴海光信息成功盈利模式的意图,这本质上是为了更好地卖自己的芯片,并实现商业闭环和盈利。但这种模式较“重”,沐曦从板卡、服务器“两手抓”回归到以板卡为主,全面转向了轻资产模式。

这也有助于提高毛利:训推一体GPU服务器的销售成本除了GPU板卡的生产成本之外,还包括其他服务器硬件集成的成本,因此毛利率低于训推一体GPU板卡产品的毛利率。

预计最早2026年盈亏平衡

成立三年即实现首款芯片量产,此后沐曦商业化进程显著提速,营收高速增长。

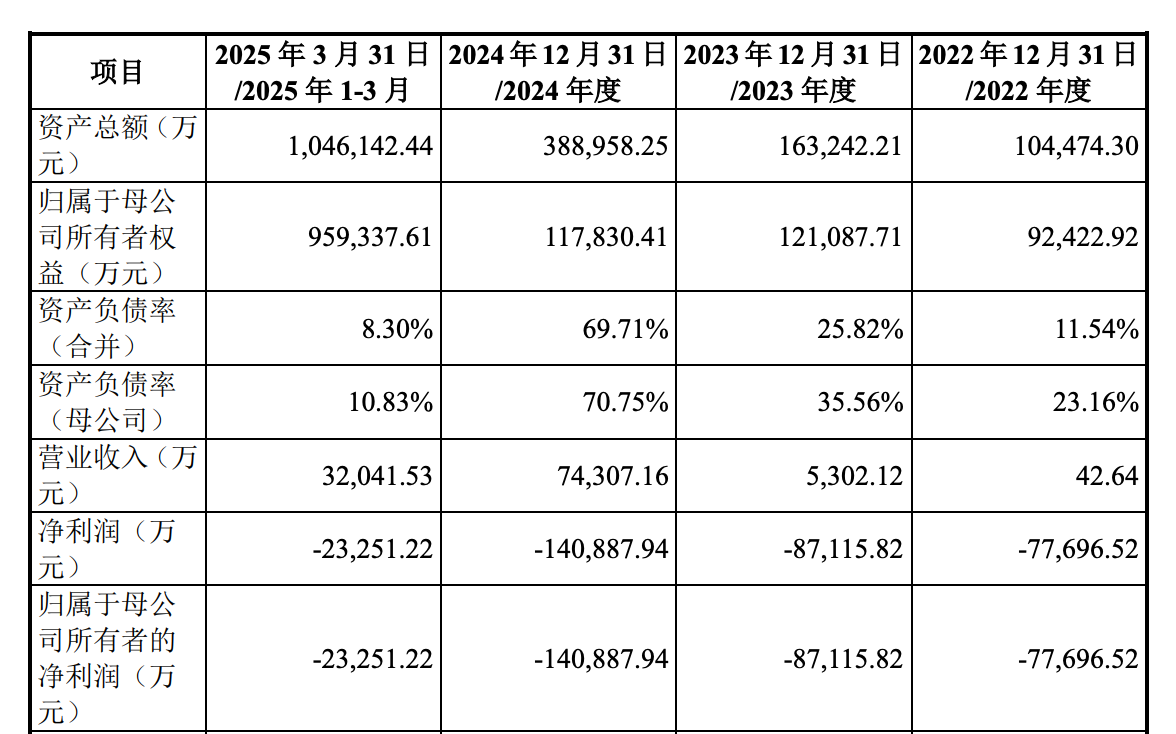

2022年、2023年、2024年,沐曦股份分别实现营业收入42.64万元、5302.12万元、7.43亿元,最近三年营业收入复合增长率为4074.52%。2025年第一季度,该公司已实现营业收入3.2亿元,接近2024年全年营收的一半。

尽管营业收入加速增长,但一方面,GPU研发投入巨大。2022年至2024年度,沐曦的研发投入分别高达6.48亿元、6.99亿元、9.01亿元,合计占最近三年累计营业收入比例为282.11%。

另一方面,GPU从量产到稳定放量需要较长时间。沐曦的智算推理GPU芯片曦思N100系列、训推一体GPU芯片曦云C500系列分别于2023年4月和2024年2月正式量产,但GPU进入重点行业客户需经历严苛的技术验证及生态适配周期,沐曦的销售规模处于快速爬坡阶段,收入规模仍然难以覆盖成本费用支出。

目前,沐曦股份尚未实现盈利:2022年、2023年、2024年,其实现归属于母公司所有者的净利润分别为-7.77亿元、-8.71亿元、-14.09亿元。

今年以来,沐曦的亏损幅度有所收窄:沐曦的核心产品训推一体系列商业化进程持续推进,出货量大幅增加,带动营业收入相较上年同期大幅增长,1-9月实现利润总额-3.41亿元、净利润-3.46亿元,较上年同期分别减亏56.31%和55.79%。

沐曦在招股书中坦言,截至2025年3月末,该公司合并报表、母公司报表未分配利润分别为-10.48亿元、-9.88亿元,预计首次公开发行股票并上市后,其账面累计未弥补亏损将持续存在。

从自身经营情况出发,结合产品市场空间、市场份额及变动、客户复购和新客户验证及拓展情况,沐曦预计其达到盈亏平衡点的预期时间最早为2026年。

后劲如何?

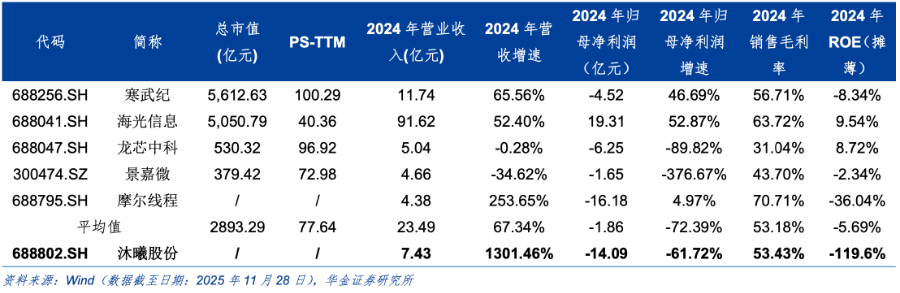

事实上,不只沐曦,景嘉微、龙芯中科、摩尔线程等国产AI芯片厂商同样尚未盈利,仅海光信息已稳定盈利、寒武纪自2024年第四季度扭亏。

从2024年营收看,沐曦的收入超过了摩尔线程、景嘉微、龙芯中科,但相较海光信息、寒武纪仍有较大差距。其中,沐曦收入增长最快,2024年营收增速高达1301.46%。

毛利率方面,2024年沐曦的毛利率超过了景嘉微、龙芯中科,但逊色于摩尔线程、海光信息、寒武纪。华金证券研究指出,沐曦的营收规模未及同业平均,销售毛利率则与同业均值相当。

从市场份额看,根据Bernstein Research数据,英伟达和AMD在2024年中国AI加速器市场中分别占据 66%、5%的市场份额,华为海思占据约23%的市场份额。在剩下的约6%市场中,寒武纪、摩尔线程、沐曦市场份额均约为1%,位居前列。

而当市场份额和毛利率趋于一致,AI芯片厂商的较量不再只是谁卖得更多,还有谁活得更健康、走得更远。

短期来看,仍将考验沐曦的“造血能力”,以及研发投入产出比、供应链管理能力。中长期而言,技术护城河的深度、生态建设才是决胜关键。