晶圆代工巨头中芯国际(688981.SH;00981.HK)的最新收购案有了实质性进展。

早在8月29日晚,中芯国际发布停牌公告,称公司正在筹划购买公司控股子公司中芯北方的49%少数股权,并自2025年9月1日(星期一)开市起停牌。9月8日晚,中芯国际披露收购中芯北方少数股权的预案,9月9日中芯国际A股迎来复牌。

图源:截图自中芯国际公告

9月9日A股开盘后,A股三大股指低开,上证指数跌0.27%,深证成指跌0.54%,创业板指跌1.09%,芯片指数跌0.01%。当日中芯国际复牌股价一度大跌11%,随后跌幅回收,截至午盘中芯国际跌8.82%,报104.64元/股。中芯国际港股低开高走,截至发稿涨1.03%,报58.75港元/股。

据预案,中芯国际集成电路制造有限公司(以下简称“中芯国际”)拟向国家集成电路产业投资基金股份有限公司、北京集成电路制造和装备股权投资中心(有限合伙)、北京亦庄国际投资发展有限公司、中关村发展集团股份有限公司及北京工业发展投资管理有限公司发行股份购买其所合计持有的中芯北方集成电路制造(北京)有限公司(以下简称中芯北方)49%的股权(以下简称“本次交易”)。

本次交易完成后,中芯国际将持有中芯北方100%的股权,中芯北方将成为公司的全资子公司。

同时,中芯国际本次收购资产发行股份的价格为74.20元/股,不低于定价基准日前120个交易日的上市公司A股股票交易均价92.75元/股的80%。

不过,预案称,本次交易的审计及评估工作尚未完成,标的资产的评估值及交易价格尚未确定,本次交易预计未达到《重组管理办法》规定的重大资产重组标准。

加码12英寸晶圆业务?

据预案,中芯国际是世界领先的集成电路晶圆代工企业之一,也是中国内地集成电路制造业领导者,中芯国际向全球客户提供8英寸和12英寸晶圆代工与技术服务。除集成电路晶圆代工外,中芯国际亦致力于打造平台式的生态服务模式,为客户提供设计服务与IP支持、光掩模制造等一站式配套服务。

中芯国际2025年半年报显示,公司上半年实现营收323.48亿元,同比增长23.1%;实现归母净利润23亿元,同比增长39.8%;扣非归母净利润为19.04亿元,同比增长47.8%。上半年毛利率为21.9%,同比提升8个百分点。

而据预案披露,中芯北方成立于2013年7月12日,注册资本48亿美元,法定代表人刘训峰,经营范围包括半导体(硅片及各类化合物半导体)集成电路芯片的制造(含线宽28纳米及以下大规模数字集成电路制造)、针测及测试、光掩膜制造、测试封装;与集成电路有关的开发、设计服务、技术服务;销售自产产品。

中芯北方的经营模式是晶圆代工模式,具备逻辑电路、低功耗逻辑电路、高压驱动、嵌入式非挥发性存储、混合信号/射频、图像传感器等多个工艺平台的量产能力,可为客户提供智能手机、电脑与平板、消费电子、互联与可穿戴、工业与汽车等不同终端应用领域的集成电路晶圆代工及配套服务。

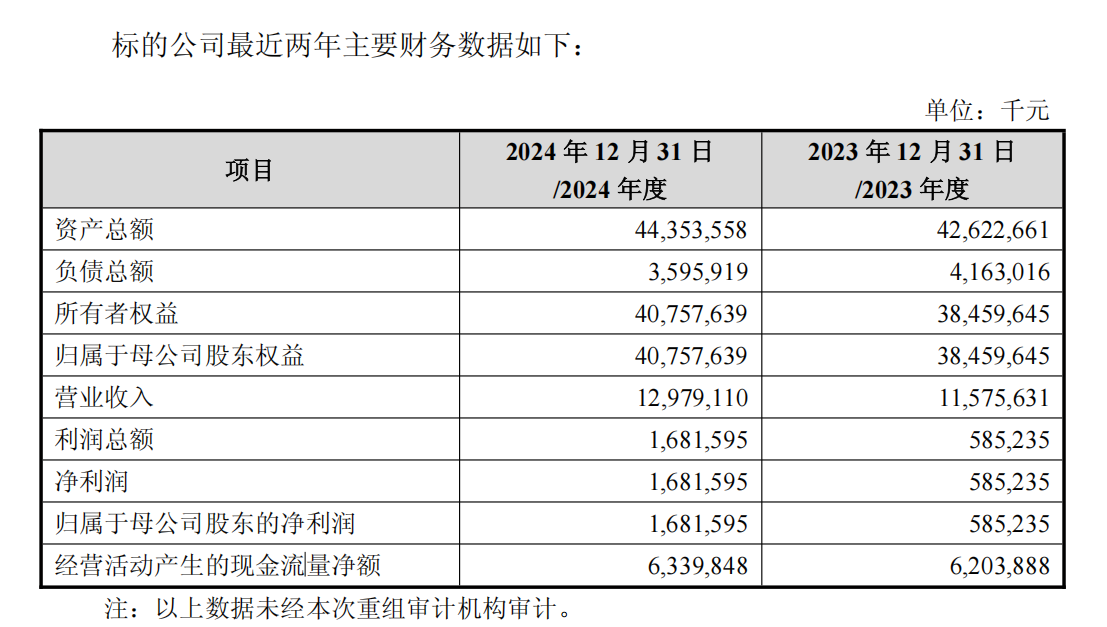

财务数据显示,中芯北方2023年、2024年的营业收入分别为115.76亿元、129.79亿元,实现归母净利润分别为5.85亿元、16.82亿元。

图源:截图自中芯国际公告

根据中芯国际招股说明书,中芯北方运营的12英寸成熟制程产线于2016年年中投产。在中芯国际的2025年半年报中,中芯北方和中芯京城作为其重要非全资子公司,二者财务信息合并报告。2025年上半年,二者营业收入88.67亿元,净利润1.26亿元。

预案披露称,中芯北方作为中芯国际的控股子公司,主要为客户提供不同工艺平台的12英寸集成电路晶圆代工及配套服务。

据中芯国际发布的投资者关系活动记录表,中芯国际在上海、北京、天津、深圳建有多座8英寸和12英寸晶圆厂。二季度销售收入中,8英寸和12英寸晶圆收入占比分别为24%和76%。同时,中芯国际提到第三季度ASP(平均售价)上升,一方面其并未主动涨价,是因为本身的排列组合形成了上升;另一方面,其开出的新产能主要是12英寸,因此加权平均的ASP是上升的。

一边“增肌”,一边“瘦身”

中芯国际称,本次交易有利于进一步提高上市公司资产质量、增强业务上的协同性,促进上市公司的长远发展。

民生证券研报认为,此次中芯国际收购中芯北方主要有几方面考虑。其一是盈利资产收回,增厚上市公司利润。

自 2013 年算起,中芯北方成立已超过10年,产线早已折旧完毕或接近折旧期尾部,公司利润丰厚。从股权结构来看,中芯国际控股有限公司、中芯集电投资(上海)有限公司、中芯国际集成电路制造(北京)有限公司合计持有的 51%,实际都是由中芯国际直接或间接控制。中芯国际完成对中芯北方49%少数股权的收购,对中芯北方持股比例将达到100%,或将显著增厚上市公司归母净利润。

另一方面,民生证券认为,该交易也满足以大基金一期为代表的股东退出需求。大基金一期为占比32%的单一公司大股东,大基金一期成立已经接近11 年(2014年9月成立),2024年已经过了回收期,目前处于“延展期”(后续退出与优化阶段),有强烈的退出需求。同理,其他股东也有类似的需求。半导体晶圆制造项目扩产通过为子公司项目引入外部融资,解决资金需求的方式较为常见。后期上市公司以发行股份加现金的方式完成收购,就完成了闭环。

收回盈利资产的同时,中芯国际也在“瘦身”。今年6月,中芯国际披露,中芯国际全资子公司中芯国际控股有限公司(以下简称“中芯控股”)拟向湖南国科微电子股份有限公司(证券代码:300672.SZ)出售所持有的中芯集成电路(宁波)有限公司(以下简称“中芯宁波”)14.832%的股权。本次交易完成后,中芯控股将不再持有中芯宁波的股权。

对于上述交易对公司的影响,中芯国际在公告中称:“本次交易有利于公司聚焦主业。”

据了解,中芯宁波成立于2016年10月14日,法定代表人吴秉寰,经营范围包括半导体集成电路芯片、集成电路相关产品、光掩膜的开发、设计、测试、技术服务、销售及制造;自营或代理各类货物及技术的进出口业务(除国家限定公司经营或禁止进出口的货物及技术)。2024年,中芯宁波的营业收入为4.54亿元,净亏损8.13亿元;2025年第一季度营业收入1.08亿元,净亏损1.50亿元。

今年以来,国内多家半导体企业纷纷披露重磅资产定增收购或重组案例。据申银万国统计,仅8月单月,科创板出现的7起重大资产重组或定增收购案例中,半导体领域占据5起,成为绝对主力。中芯国际、华虹公司(688347.SH)、芯原股份(688521.SH)等行业头部企业相继披露并购计划。

申银万国认为,半导体领域密集并购的背后,既有全球行业规律支撑,也有国内产业发展的现实诉求:放眼全球,半导体行业竞争格局集中,背后原因在于研发投入大、技术壁垒高,大公司通常收购已有一定成熟技术的小公司,快速切入新市场,小公司则将拥有更好的销售渠道。国内的半导体行业正处于快速发展期,一方面,头部公司借助并购,加速抢占技术高点;另一方面,受海外因素影响,我国半导体自主可控的覆盖边界不断拓宽,从设备生产、晶圆制造到设计研发,头部公司围绕上下游“补链强链”、完善产业布局的需求显著增加。