深圳商报·读创客户端记者马强

据港交所官网消息,7月25日,安徽金岩高岭土新材料股份有限公司(以下简称:金岩高新)向港交所主板提交上市申请书,国元国际、民银资本为联席保荐人。

公开资料显示,金岩高新于2022年11月22日在新三板挂牌,曾于2022年12月向安徽证监局提交了上市辅导备案材料,但公司2024年9月公告终止在北交所上市辅导,转而于2025年1月向港交所递交IPO申请。

内地最大精铸用莫来石材料生产商

招股书显示,金岩高新专营煤系高岭土,拥有横跨从采矿、研发、加工到生产、销售的全价值链的整合能力。公司产品主要包括精铸用莫来石材料和耐火用莫来石材料,这些产品是精铸型壳和耐火材料的重要材料。公司也销售生焦生粉,客户可进一步加工。

招股书显示,淮北矿业集团有限责任公司合计持有金岩高新60.13%的股份,是金岩高新的控股股东。

凭借垂直整合业务模式和产品质量优势,公司确立了稳固的市场地位。截至2022年、2023年、2024年12月31日止年度以及截至2024年及2025年5月31日止五个月,公司生产的精铸用莫来石材料分别为117.9千吨、114.5千吨、105.6千吨、46.8千吨及84.8千吨,耐火用莫来石材料分别为5.2千吨、19.8千吨、25.7千吨、10.6千吨及10.6千吨。根据弗若斯特沙利文提供的数据,按2024年的收入计算,公司是中国内地最大的精铸用莫来石材料生产商,市场份额为19.1%。

公司的产品满足多个行业的关键需求。精铸用莫来石材料主要用作精密铸造工艺中型壳制造的材料。该等产品是汽车、航空、医疗及通用器械等行业铸造高精度零部件不可或缺的材料。耐火用莫来石材料主要用于生产耐火材料,服务于冶金及建材等行业。

自2021年起,公司全资拥有位于安徽省淮北市的朔里高岭土矿。根据独立技术报告,截至2025年5月31日,朔里高岭土矿的估计资源总量约为18,649千吨。根据弗若斯特沙利文提供的数据,公司的高岭土矿石的耐火度、硬度和化学稳定性均高于行业平均水平,适用于生产精铸用莫来石材料和耐火用莫来石材料。按2024年煤系煅烧高岭土公司的收入计,市场上五大公司的合并市场份额为50.8%。其中,公司排名第五,市场份额为5.4%。安徽省淮北市是我国高品位高岭土的主要产地之一,高岭土可用于耐火材料和精铸型壳等领域。根据弗若斯特沙利文提供的数据,按2024年的收入计,公司是最大的精铸用莫来石材料生产商,市场份额为19.1%。

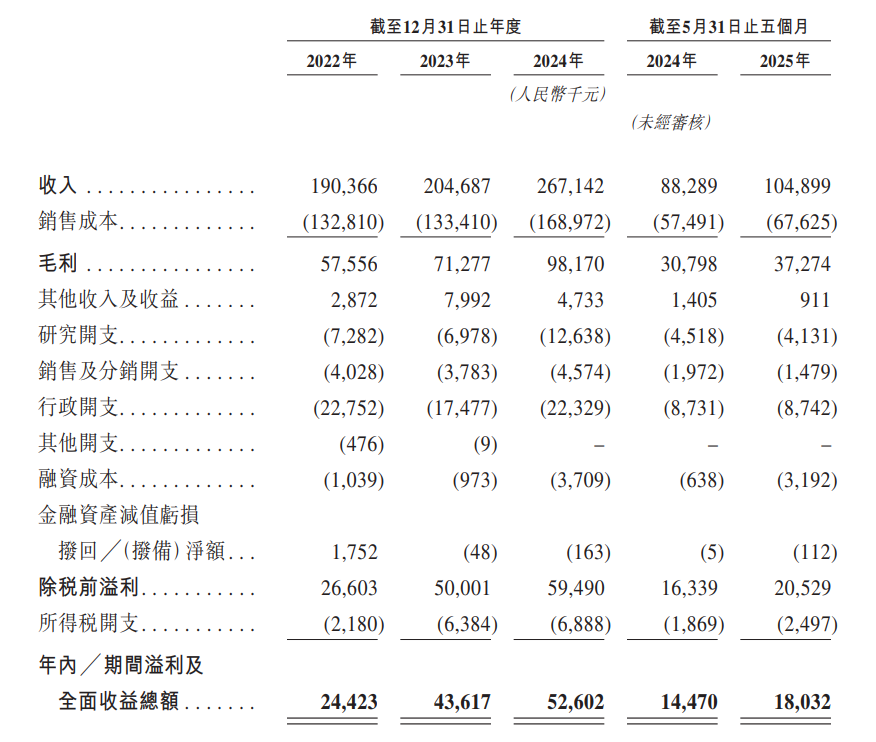

财务方面,截至2022年度、2023年度、2024年度、2024年以及2025年截至5月31日止五个月,金岩高新分别实现收入约为1.90亿元、2.05亿元、2.67亿元、8828.9万元、1.05亿元人民币,净利润分别约为2442.3万元、4361.7万元、5260.2万元、1447万元、1803.2万元人民币,展现了公司持续的增长和盈利能力。

公司提示矿山服务年限有限等多种风险

在招股书中,金岩高新提示了矿山服务年限有限、公司资本开支大、运营成本可能高于预期等多种风险。

▲矿山服务年限有限,预计仅为16年

金岩高新提示,公司现有的采矿作业的矿山服务年限有限,且最终关闭作业将导致与持续进行的监测、修复及遵守环境标准有关的成本及风险。

公司现有采矿业务的年期有限并将最终关闭。根据独立技术报告,截至2025年5月31日,按年产量400,000吨估算,公司朔里高岭土矿的预计矿山服务年限为16年。关闭矿山的主要成本及风险为:(i)永久工程建筑物的长期管理;(ii)于关闭时符合环境标准;(iii)有序裁减雇员;及(iv)将矿山连同附属的永久建筑物及社区发展基础建设及计划移交给新业主。能否成功完成该等任务视乎公司能否顺利执行与有关政府部门、社区及雇员达成的协议。倘若无法达到预期结果,艰巨的关闭过程最终小则造成关闭成本增加及移交时间一再延迟,大则导致持续的环境修复成本及公司声誉受损,如此种种,均可能对公司的业务及经营业绩造成重大不利影响。

▲公司可能需要大量的资本开支

金岩高新提示,公司的业务需要大量持续的资本投资。公司的资本支出可能会超出目前的估计,并且公司的业务未来可能无法获得充足的融资。

公司的业务及营运属资本密集型。在开始新项目或业务之前,公司通常会进行广泛的可行性研究,可能需要大量的资本开支。公司概不保证每个进行中、规划中或将承接的项目或业务最终将会实施或产生任何溢利。此外,由于受延迟、范围变更、外汇及利率波动导致的财务费用上升及原材料、设备或劳务成本的增加等因素影响,该等项目或业务的实际成本可能超出最初预算。此外,由于受多项因素(包括但不限于市况的不利变动、高岭土储备的品相或产出低于预期等)影响,该等项目或业务可能无法达到预期的经济结果及不具备商业可行性。倘若任何该等项目或业务未按计划完成,超出最初预算或时限,或未能达到预期的经济结果或不具备商业可行性,公司的业务、财务状况及经营业绩或会受到重大不利影响。

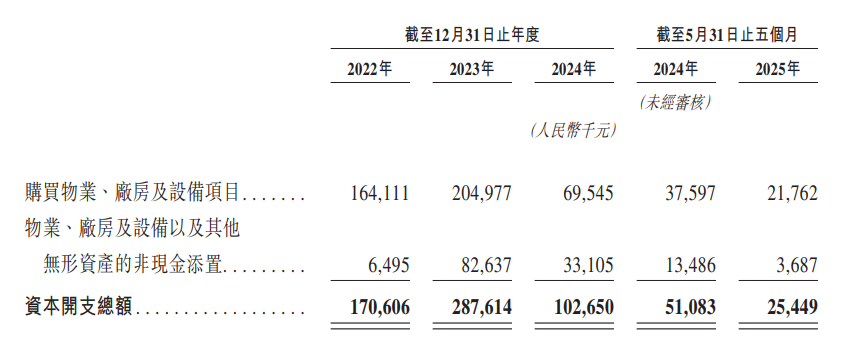

此外,招股书“资本开支”显示,截至2022年、2023年及2024年12月31日止年度以及截至2024年及2025年5月31日止五个月,公司的资本开支分别为约人民币1.706亿元、人民币2.876亿元、人民币1.027亿元、人民币5110万元及人民币2540万元。公司主要以经营所得现金以及计息银行及其他借款为这些开支提供资金。

比较相关数据可以看出,金岩高新各期实现利润经常不够资本开支,需要借款维持运营,资金承压。

▲公司的运营成本可能高于预期

根据独立技术报告,截至2022年、2023年、2024年12月31日止年度以及截至2025年5月31日止五个月,朔里高岭土矿的运营现金成本总额分别为人民币1.529亿元、人民币1.545亿元、人民币1.815亿元及人民币8150万元。于2040年,在公司矿山的生产下滑阶段,预计运营现金成本总额为人民币1.657亿元。然而,该等预测运营成本仅属估算,且视乎若干关键假设而定,包括2022年至2025年5月的实际运营成本及工厂表现、与供应商的现有合同、特许权使用费和政府费用以及独立技术报告内载列的技术研究。倘公司的采矿成本、劳动成本或其他运营成本增加,而公司无法提高公司的平均售价及生产效率以抵销相关成本的增加或将相关成本的增加转嫁予公司的客户,则公司的盈利能力、业务、财务状况及经营业绩或会受到重大不利影响。

▲公司曾录得流动负债净额,或使公司面临流动资金风险

公司于往绩记录期间录得流动负债净额,概不保证公司日后不会产生流动负债净额,而这可能使公司面临流动资金风险,对公司的财务状况产生重大影响。

于往绩记录期间,公司于截至2022年及2023年12月31日分别录得流动负债净额约人民币2250万元及人民币1230万元。公司的流动负债净额状况主要由于公司的贸易及其他应付款项以及计息银行及其他借款。尽管公司于截至2024年12月31日及2025年5月31日录得流动资产净值约人民币5310万元及人民币8780万元,公司无法保证公司日后将不会产生流动负债净额,这可能令公司面临流动资金风险。倘公司日后产生流动负债净额或倘公司日后面临任何流动资金问题,公司作出必要资本开支或开发商机的能力可能受限,且公司的业务、财务状况及经营业绩均可能会受到重大不利影响。