北交所最新披露的上会审议结果显示, IPO大鹏工业成功过会,而这是新“国九条”后,北交所首家扣非归母净利润未达4000万元却顺利过会的企业。这一案例的出现,引发市场对北交所当前IPO审核逻辑是否发生变化的广泛关注。

具体来看,大鹏工业是一家工业精密清洗领域专用智能装备生产商,产品及服务主要应用于车辆动力总成、新能源三电系统等核心零部件的精密清洗领域,属于专业化细分领域。自2023年受理到2025年上会期间,共经历了2轮问询,结合上会问题,以下2点成为此番过会看点。

其一,北交所自新“国九条”发布后重启IPO审核通道,在新规发布后过会的拟上市企业扣非归母净利润均超 4000 万元,在市场上逐渐形成一种“隐形门槛”,而大鹏工业是目前35家过会IPO中,唯一一家扣非归母净利润未满4000万元的企业,为新规后首例。

其二,从年内北交所过会企业情况来看,大鹏工业也是唯一一家在审议意见及上会主要问询中,被要求详细说明补充流动资金必要性和合理性的企业。

从上会问询重点来看,公司经营活动现金流充足,且在研发项目中已预留铺底流动资金2816.55 万元,这一情况下募资2500万元用于补充流动资金自然成为审议重点。值得注意的是,监管在审议意见中提出,需借鉴《资产评估执业准则 —— 企业价值》系统分析补流资金的必要性,这一举动从本质上要求企业从业务本质出发,运用专业工具对补充流动资金进行系统论证,而不是单纯依靠孤立数字来证明,凸显了审核层面深化“实质价值”判断的导向。

作为新规后首例扣非归母净利润未达4000万元的IPO,除补充流动资金事宜被监管重点问询外,曲折的上市进程与波动的财务数据表现,同样成为市场聚焦的核心。

公司两度“踩雷”审计机构,影响业绩下滑

回溯公司IPO进程,可谓一波三折,IPO因接连“踩雷”审计机构而多次按下暂停键,一定程度上还影响了业绩表现。

申报北交所前,公司曾于2020年向创业板递交招股书,届时由申万宏源证券保荐,但在2021年8月撤单后,于同年12月起又转道挂牌新三板,并选择五矿证券为保荐机构。但此次合作也并未持续太久,公司后续又于2023年4月13日与五矿证券解除持续督导关系,更换成东方证券。

值得注意的是,在今年6月24日更新的保代分类名单C类处罚中,新增了 2 名来自北交所自律处罚的保代,正是此次负责大鹏工业IPO项目的李方舟和吕晓斌。

相较于保荐机构的变更,审计机构的接连“踩雷”对公司IPO进程的影响更为直接。起初,公司审计机构为大华会计事务所,但该所因涉及金通灵财务造假案,于2024年5月被处以暂不受理文件6个月的“资格罚”,公司因此改聘天职国际会计师事务所。但未预料的是,天职国际后续又于 2024 年8月16日同样收到暂停从事证券服务业务 6 个月的处罚,公司只得再次更换审计机构,目前合作的是中兴华会计师事务所。

两度更换审计机构,直接导致公司中介机构费用支出增加,这也成为公司扣非后净利润下滑的原因之一。

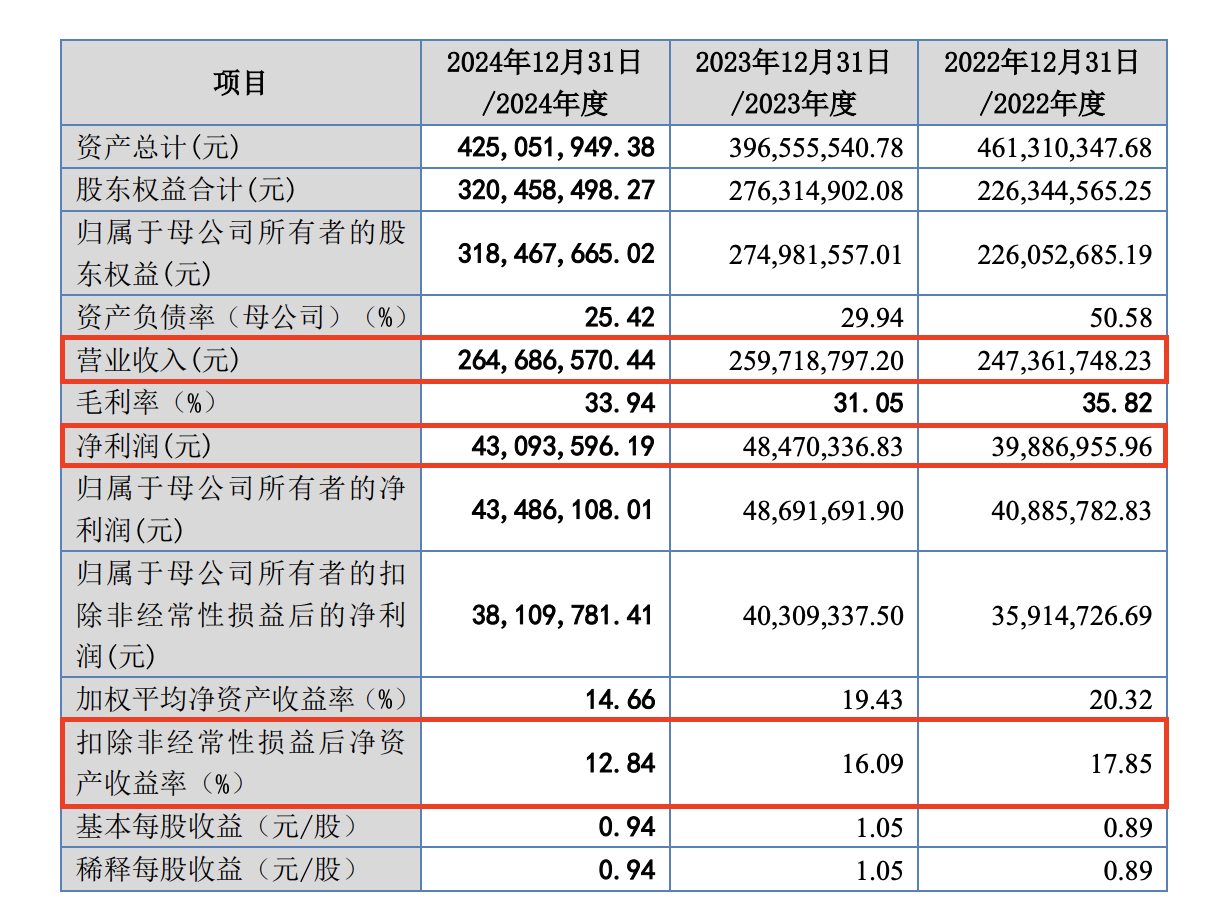

据招股书披露,2022年至2024年,公司实现营收分别为2.47亿元、2.60亿元和2.65亿元,呈现持续增长态势;但净利润(归属于母公司股东扣除非经常性损益前后孰低)分别为3591.47万元、4030.93万元和3810.98万元,2024年出现下滑。

对于2025年上半年业绩,公司预计将实现收入1.29亿元,同比增长8.34%;扣非归母净利润为1564.16万元,同比将增长6.81%;但净利润同比减少 19.83%。公司解释称,净利润下滑与当期取得的政府补助金额较小有关。

值得一提的是,由于生产产品符合国家战略及产业政策,大鹏工业常年获得政府补助,2022年至2024年,该部分金额占当期利润总额的比例分别为16.41%、28.16%和28.86%。不过公司强调,并不对政府补助构成重大依赖。

重点客户与新客户收入波动一同被关注

此番上会,经营业绩的真实性及可持续性成为监管问询重点。具体而言,一方面是说明报告期内重点客户业务波动的合理性,另一方面则涉及新客户的收入波动较大的原因、合理性。

从公司业务收入结构来看,前五大客户销售额占比较高。2022年至2024年,前五大销售额占比分别为84.20%、55.27%、75.44%。其中,比亚迪作为第一大客户,销售额从2022年的1.24亿元降至2024年的7329.35万元,这一变化源于2019年签订的《设备采购框架协议》到期后,比亚迪调整了采购政策。

除前五大客户占比波动外,公司境外收入自2023年起“清零”。招股书显示,公司境外业务主要依赖经销商,日本子公司岛田化工机,在该公司在拓展海外市场方面未达预期。综合考量后,公司决定处置日本子公司,由此导致2023年起境外销售业务收入为零。

与此同时,公司将目光投向新客户的开发。2020年至2023年,公司源于新客户的收入占比为 28.32%、0.43%、4.42%、48.72%,对于 2023 年新客户收入占比大幅提升的情况,监管进行了问询,公司解释称,这是由于相关项目在 2023 年陆续通过终验收,从而形成了收入增长。

作为新 “国九条” 实施后首例扣非归母净利润未达4000万元却成功过会的 IPO 企业,大鹏工业的过会,不仅显现监管对“实质价值”审核思路的深化,市场“隐形门槛”未来是否有更多IPO打破也有待持续跟踪。