据北交所官网,9月22日,青岛泰凯英专用轮胎股份有限公司(以下简称“泰凯英”)更新了招股书注册稿。公司拟在北交所上市,保荐机构为招商证券。

值得注意的是,泰凯英招股书上会稿将原本规划的6个募投项目精简至3个,拟募资额也从7.7亿元腰斩至3.9亿元,扣除发行费用后的净额将投资于全系列场景专用轮胎产品升级项目、专用轮胎创新技术研发中心建设项目、专用轮胎智能化管理系统提升项目。国内营销服务网络建设项目、海外营销服务网络建设项目、补充流动资金三个项目则被砍掉。

泰凯英专业从事矿山及建筑轮胎的设计、研发、销售与服务的企业,产品范畴属于工程子午线轮胎和全钢卡车轮胎。

2022至2024年,泰凯英营业收入由18.03亿元增至22.95亿元,复合增速12.9%;归母净利润由1.08亿元升至1.57亿元,复合增速20.6%。

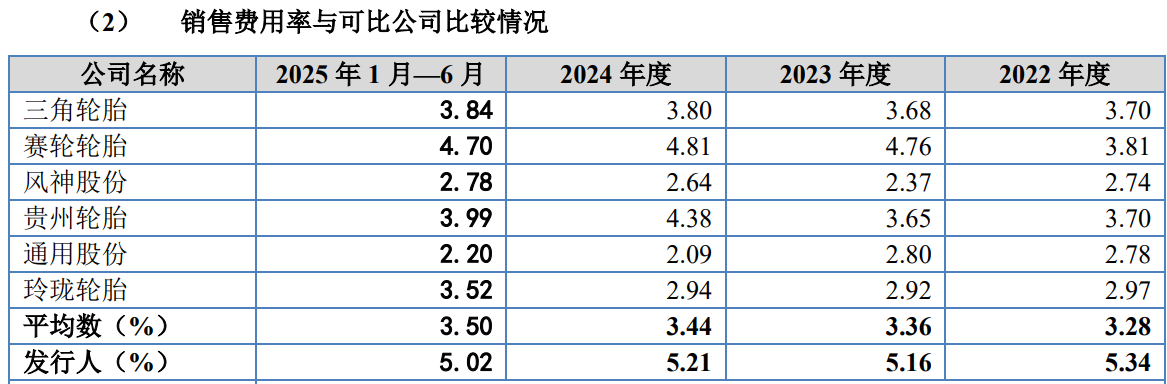

读创财经注意到,报告期各期(2022年至2024年和2025年上半年),泰凯英销售费用率均在5%以上,远高于同行业可比公司。

泰凯英解释称,公司销售费用率高于同行业可比公司平均水平,主要因为公司实行本地化服务战略,国内销售服务人员常驻矿山等客户生产经营地,国外销售服务人员长期驻扎客户所在国家,与客户保持密切联系,本地化人员差旅费金额较高,且公司为销售人员提供了更有竞争力的综合薪酬;另外,相较于同行业上市公司,公司业务规模仍处于快速增长阶段,销售人员数量和客户规模逐步增加,业务拓展过程中的商务支持类支出和营销投入随之增长较快。

泰凯英公司无自主生产环节,将主要资源投入到设计研发环节,采用代工模式实现产品生产。公司向供应商主要采购轮胎成品,因而主营业务成本主要为采购成本,其占主营业务成本的比例在95%以上。

值得一提的是,泰凯英主要代工厂陷债务违约,主要财产处于法院查封状态。

报告期各期,公司间接采购兴达轮胎产品的金额分别为3.11亿元、2.95亿元、2.54亿元和1.39亿元,占采购金额的比重分别为20.55%、17.78%、13.07%和13.06%。泰凯英坦言,如果兴达轮胎未来债务化解进程不顺利、因查封而停产或被申请破产,进而影响公司产品供货稳定性,则将使公司面临短期业绩下降的风险。

此外,2022至2024年,公司应收账款账面值由3.12亿元增至5.53亿元,占流动资产比例由37%升至36%,2025年6月末仍高达5.46亿元,占年化营收约22%。公司海外销售占比约70%,部分客户所在国存在外汇管制,回款周期拉长,若宏观经济波动或客户信用恶化,存在坏账风险。

泰凯英可以说是一家“夫妻店”,公司实际控制人王传铸、郭永芳系夫妻关系,王传铸通过泰凯英控股与郭永芳合计持有公司79.71%的股份,按本次发行4,425万股计算,本次发行后两人持股比例将降至63.77%。如公司实际控制人利用其实际控股地位,通过行使表决权等方式对公司的经营决策、人事及财务等进行不当控制,可能会给公司经营和其他少数权益股东带来风险。

来源:读创财经