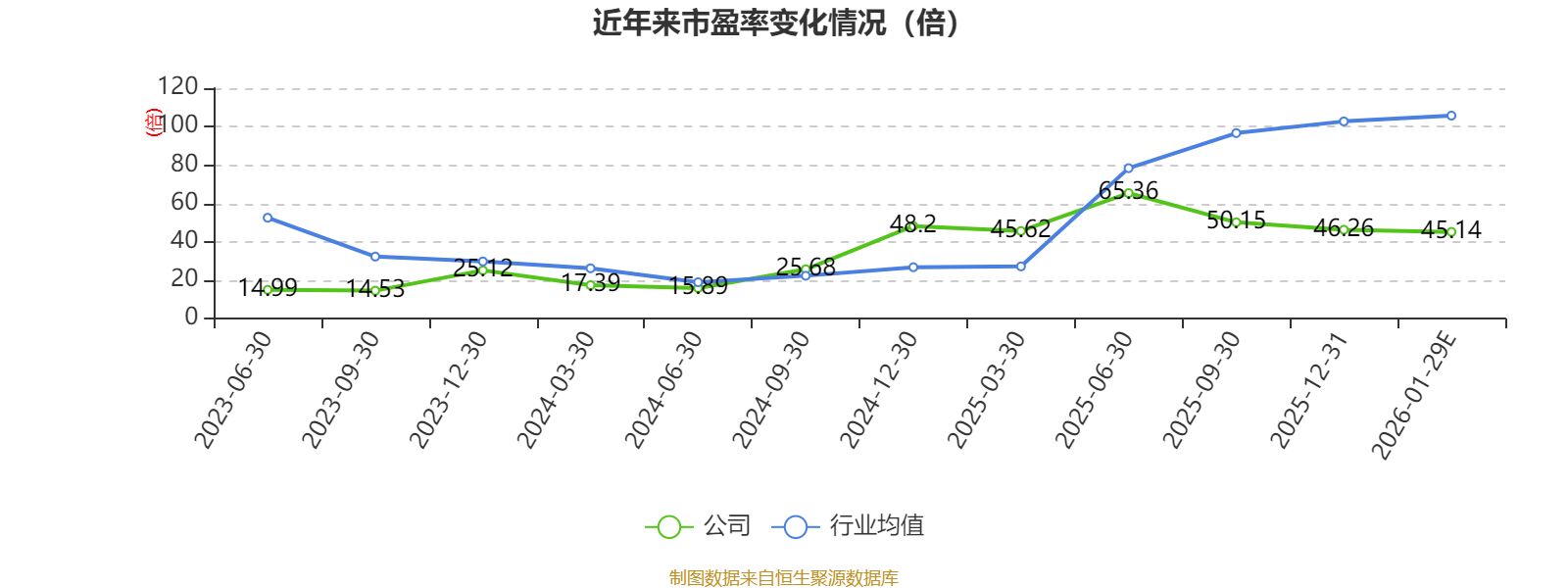

中证智能财讯太湖雪(920262)1月29日晚间披露2025年度业绩预告,预计2025年实现营业收入5.95亿元至6.05亿元,同比增长15.39%-17.33%;归母净利润3800万元至4100万元,同比增长35.45%-46.14%;扣非净利润预计3900万元至4200万元,同比增长61.55%-73.98%。以1月29日收盘价计算,太湖雪目前市盈率(TTM)约为43.42倍-46.85倍,市净率(LF)约5.2倍,市销率(TTM)约2.97倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主营业务为丝绸相关产品的设计研发、生产制造、品牌推广、渠道建设及销售服务。

公司2025年度归属于上市公司股东的净利润、归属于上市公司股东的扣除非经常性损益后的净利润、营业收入预计实现同比增长,主要得益于公司全面贯彻“卓越引领、对标先进、提质增效、稳健发展”的年度经营方针,以“品牌重塑与升级”“渠道创新与变革”为两大核心抓手,全面推进高质量发展。

线上渠道持续突破,构筑全域增长新格局:公司以“内容种草—私域转化”闭环营销为基石,打造覆盖全平台的全域直播运营体系,通过“品牌自播+达人代播”双轮驱动,大幅提升营销投放效率,使直播电商跃升为核心增长引擎。在内容侧,持续加码优质内容生产,完善海内外社交媒体矩阵布局,系统强化品牌的全球化影响力与用户粘性。在货架电商领域,依托精准广告投放×高频新品迭代的协同策略,稳固品类头部地位,并在“618”“双11”等超级大促中屡次问鼎平台榜单,彰显强劲的市场竞争力与消费者号召力。

线下渠道加速融合,打造全域消费新体验:公司紧抓文旅消费复苏与离境退税等政策机遇,积极切入抖音本地生活、短视频等新兴公域流量入口,拓宽线下获客半径;同步深化私域精细化运营,打通会员、社群与门店服务链路,实现线上线下无缝衔接与双向赋能。通过场景互通、数据联动与运营协同,显著提升门店运营效率、服务响应速度与顾客体验,构建起以消费者为中心的全域零售生态,持续释放线下渠道的增长潜能。

产品力与品牌力双轮驱动,构筑全周期丝绸生活生态:公司立足深厚的丝绸研发优势,持续推进“蚕丝被,就选太湖雪”品牌战略升级,通过与苏州博物馆、苏州丝绸博物馆等文博机构的深度跨界合作,将苏州丝绸文化底蕴融入现代产品与品牌叙事,厚植品牌文化内涵。构建以专业蚕丝被为基石、跨界联名为溢价载体、国潮设计为破圈引擎、母婴专线为增量赛道的全周期产品生态体系,多维布局不仅显著提升了产品的差异化竞争力与市场吸引力,更实现了品牌文化、产品力与消费场景的有机融合,为持续增长注入强劲动能。

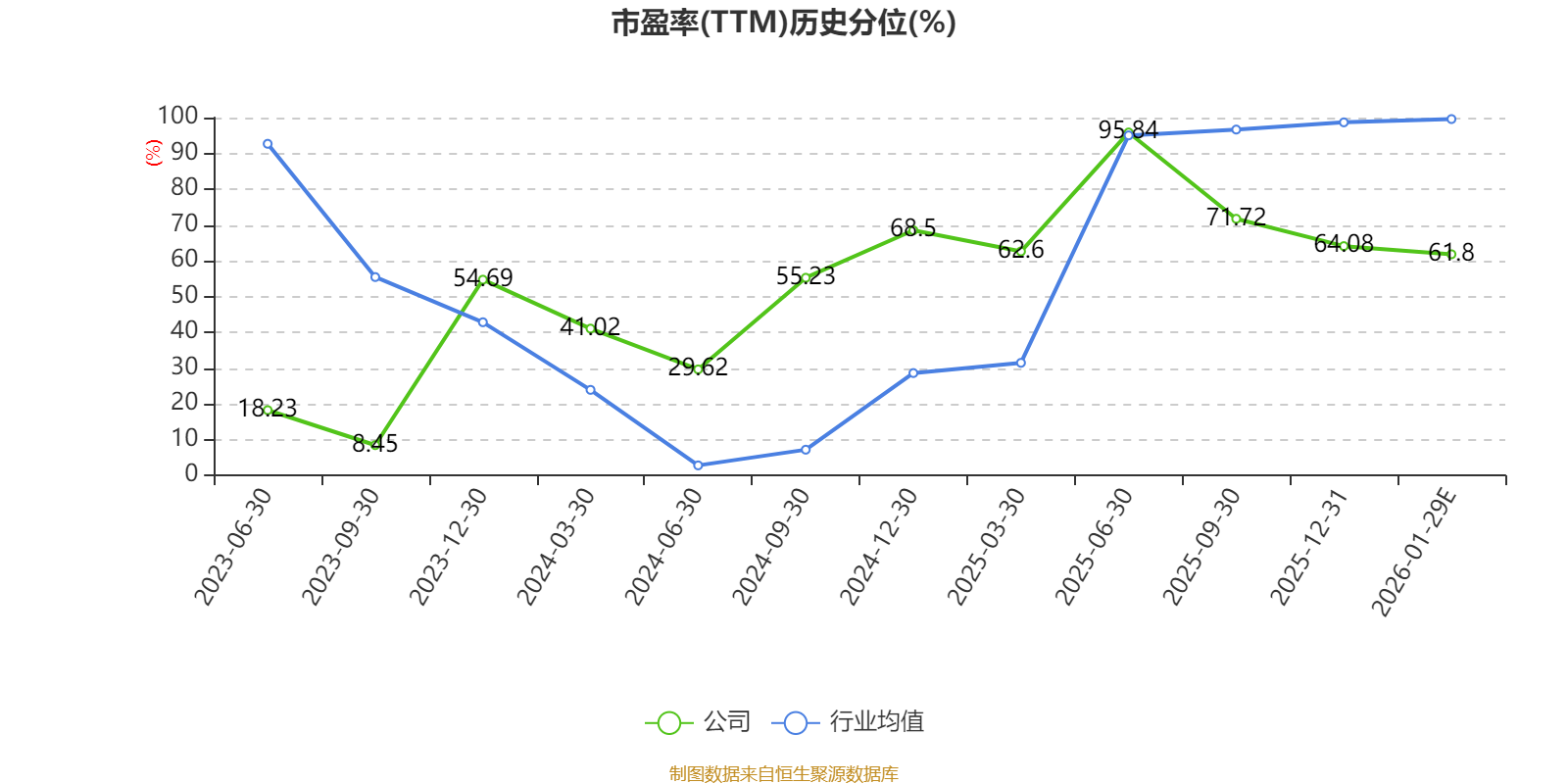

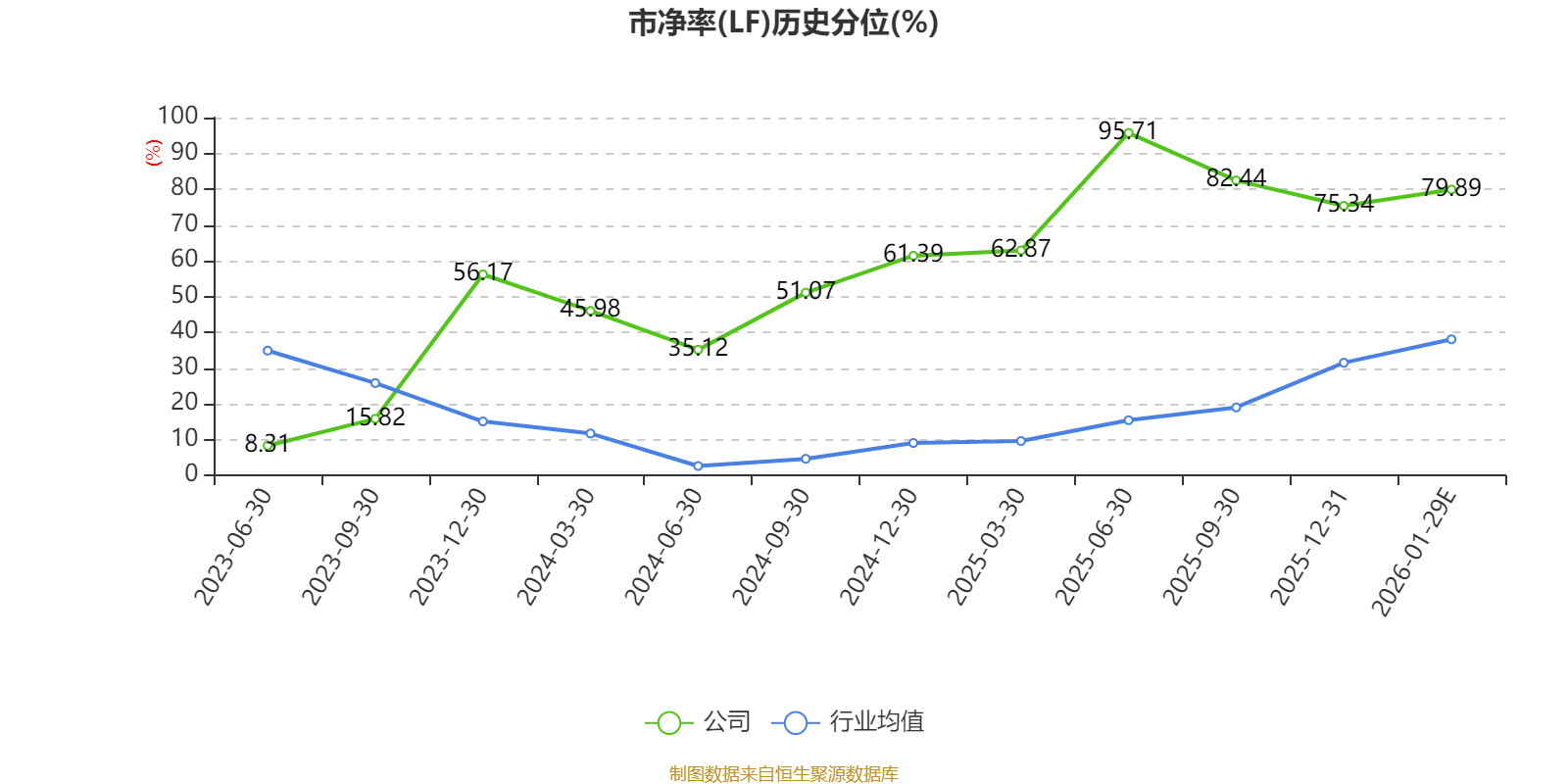

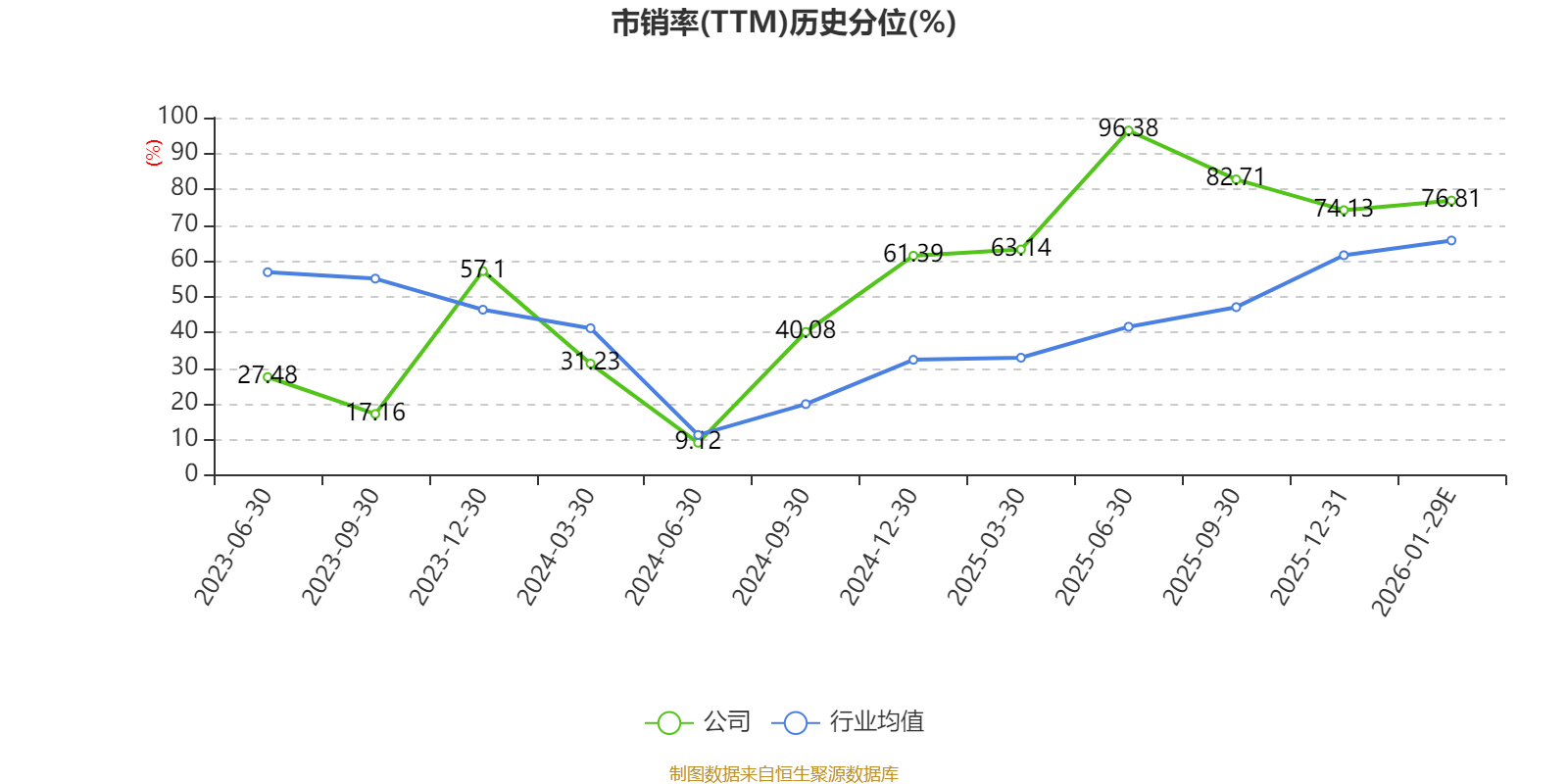

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。