6月8日(周二),A股三大指数开盘涨跌不一,鸿蒙概念股再度领涨。盘中,指数冲高回落,创指一度涨逾1%,汽车、券商股短线走高,煤炭概念、区块链、国产软件、数字货币先后拉升,上海本地股持续爆发;光刻胶、云游戏板块走弱,钛白粉、有色冶炼加工、稀缺资源等资源股回调。午后,指数低位震荡,白酒概念持续重挫,军工、服装家纺板块逆势走强。

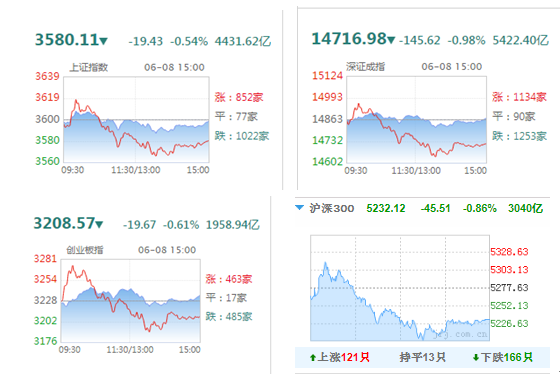

截至收盘, 沪指报3580.11点,跌0.54%,成交额为4432亿元(上一交易日成交额为4322亿元);深成指报14716.98点,跌0.98%,成交额为5422亿元(上一交易日成交额为5170亿元);创指报3208.57点,跌0.61%,成交额为1959亿元(上一交易日成交额为1926亿元)。

北向资金净买入3.01亿元,其中沪股通净卖出3.97亿元,深股通净买入6.98亿元。

从盘面上看, 鸿蒙概念、汽车、国防军工等板块涨幅居前,白酒概念、盐湖提锂、钛白粉等板块跌幅居前。

行业板块方面, 船舶制造、航天航空、珠宝首饰、纺织服装、文教休闲等涨幅靠前,酿酒行业、有色金属、食品饮料、医疗行业、化纤行业等跌幅靠前。题材方面,上海自贸、鸿蒙、广电、知识产权等概念板块活跃。

军工板块尾盘拉升,天和防务、贵绳股份、西仪股份涨停;锂电池板发力,柘中股份、安纳达、中国宝安涨停;5G概念崛起,瑞斯康达、春兴精工涨停,东方通信触及涨停。

个股方面, 星ST华仪连续两日涨停,华仪集团所持29.83%的股份将进行二次拍卖;城地香江涨停,下属公司签订8.26亿元数据中心项目总承包合同;受减持消息影响,朗姿股份连续两日跌停。

总体来看,市场情绪偏向谨慎,资金面有所收紧,两市逾2200个股下跌。

[操作策略]

大盘大概率维持区间震荡,着重把握结构性机会。如券商、军工等存在机构增配可能的行业、供给冲击导致的有色、化工等顺周期行业局部重估、新能源产业链上游与新材料。

后续随着锂电、医药等板块出现了基本面新变化,以及中报季逐渐临近,市场主要驱动力重新回归基本面,这也使得上涨更具有持续性,技术面上,成交量不断放大也从市场活跃度角度支持行情的可延续性。

操作上,建议轻指数,重结构,偏成长。1、泛消费领域中议价能力偏强、盈利压力较小、景气程度偏高或者改善的板块(如汽车、家电、轻工家居、医疗、食品饮料等)仍是自下而上的重点;2、保持高景气的半导体等科技硬件、新能源汽车产业链中上游等;3、老经济中,部分结构优化、且有阶段性成长属性的原材料,如锂、铜铝、龙头券商等。