受美以伊冲突影响,自3月初以来,布伦特原油价格一度冲高至119.5美元/桶,PTA主力合约价格当月涨幅达27.31%。进入4月,油价在100美元/桶附近高位震荡,PTA呈现“上强下弱”格局,核心矛盾在于地缘溢价支撑的成本高位与下游需求萎缩之间的拉锯。

地缘博弈主导,原油呈现“易跌难涨”非对称特征

霍尔木兹海峡承担全球20%~30%的海运原油贸易,其通航受阻直接导致全球原油供应面临中断风险。

步入4月,市场焦点集中于美伊谈判进展:若霍尔木兹海峡局势紧张,地缘溢价将持续;若达成阶段性协议,溢价将快速消退。当前油价已充分定价供应中断的情景,但对供应中断解除的定价不足,呈现“易跌难涨”的非对称特征。这种非对称特征的根源在于,当前原油市场的核心矛盾并非供需基本面,而是地缘局势的“时间差博弈”。对PTA而言,这意味着:成本支撑建立在地缘溢价之上,脆弱性突出;即使冲突持续,高成本已开始抑制下游需求,负反馈正在累积;一旦地缘局势缓和,成本塌陷与需求萎缩将形成共振下行,回调速度与幅度可能超预期。

PX供应收缩明确,但风险犹存

PX是当前聚酯产业链的“咽喉环节”,其成本传导顺畅,定价权强势。供应端,国内已连续2年无大型新装置投产,2026年新产能集中于三季度末至四季度;二季度部分大型装置集中检修,供应收缩预期升温。进口端,受中东地缘冲突影响,亚洲炼厂原料短缺,韩国、日本、印度等地区PX装置不同程度降负,预计4月我国进口量进一步下降。由此,PX面临“无新增产能、集中检修、进口减量”的三重供应挤压。在此背景下,后期PX将持续去库,价格维持高位运行,对PTA形成较强的成本支撑。

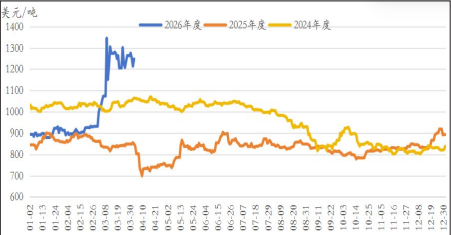

图为PX CFR中国价格走势

然而,PX的强势高度依赖地缘溢价,且下游负反馈正在累积。供应收缩虽构成短期核心支撑,但PX的“咽喉”地位建立在地缘冲突导致的原料短缺之上,而非终端需求的实质性扩张。一旦地缘冲突缓和,进口减量逻辑瓦解,PX将面临快速补跌的风险。与此同时,下游PTA集中检修将减少对PX的消耗,而聚酯端的负反馈最终会反向压制PTA开工,间接削弱PX需求。

检修落地,PTA供需矛盾将发生转变

步入4月,国内PTA装置迎来集中检修潮,兼具“季节性检修”与“预防性应对上游风险”的双重属性:一方面,3月PTA加工费持续偏低,倒逼企业主动降负;另一方面,市场担忧中东冲突导致上游PX供应不足,企业为规避原料断供风险提前检修,部分一体化企业甚至启动检修。

此次集中检修,标志着PTA行业从“被动亏损生产”转向“主动供给收缩”。供给端收缩确定性较强,但加工费修复空间有限——PTA价格上涨更多依赖PX成本推动,而非自身供需转强。与此同时,市场关注点应转向需求承接能力:若终端纺织需求持续疲软,聚酯减产扩大,则检修带来的供应减量将被需求萎缩对冲,去库效果大打折扣。后期PTA市场的主要矛盾正从“PX是否紧缺”转向“高价PTA能否被下游接受”,真正的价格弹性仍需等待终端需求回暖的信号。

高成本抑制需求,对冲PTA检修效应

受地缘冲突影响,上游原料价格大幅上涨,导致聚酯产品产销持续低迷、库存快速积压,企业被迫降负减压。据钢联数据,截至4月2日,国内聚酯装置开工率为83.32%,较去年和前年同期分别下滑8.0和5.66个百分点,显著低于近3年同期水平。产销走弱与库存累积表明,高成本对终端需求的抑制已经显现。若原料价格持续在高位,终端备库意愿难以提升,聚酯开工率的下行压力将逐步向上游传导,最终形成负反馈循环。

当前聚酯端已从“成本支撑”逻辑转向“需求抑制”逻辑,负反馈风险加速累积。聚酯开工率持续低位将减少对PTA等原料的需求,从而抵消上游PTA检修带来的供给收缩,弱化去库效果,限制加工费修复。而这将与4月PTA集中检修潮形成对冲——上游主动减量被下游需求萎缩所抵消,PTA价格弹性严重受限。(作者单位:国元期货)