近日,九江银行官网最新披露的互联网贷款助贷业务合作机构名单,显示其10家合作机构目前均已“停止合作”。

2025年9月22日,九江银行官网披露的互联网贷款助贷业务合作机构名单显示,当时其合作方共计17家。截至目前这一数量不仅缩减到10家,且合作状态均已显示为“停止合作”。或意味着又一家银行已停止互联网贷款业务。

官网显示,九江银行原名九江市商业银行,成立于2000年11月18日,2018年7月10日在香港联交所主板上市,为全国第二家、中部第一家、江西省第一家联交所主板挂牌上市的地级市城商行。

截至2025年末,九江银行(含控股村镇银行)有6,055名员工,通过总行、13家分行、272家支行经营业务,作为城市商业银行,该行率先实现江西省内设区市全覆盖。

从财报数据看,近年来九江银行零售业务确有所收缩。据披露,早在2022年,九江银行就已开始收缩。联合资信在相关评级报告中指出,受经济下行影响,叠加监管强调信贷业务属地经营,九江银行主动退出异地互联网平台贷款,导致其个人贷款规模下降。截至2022年末,九江银行消费贷款余额183.12亿元。

2022—2023年,该行消费贷款强化重点客群场景化经营,推动个人贷款业务向消费类贷款倾斜。2024年,受消费信贷市场增速放缓及主动压降互联网贷款存量规模的影响,九江银行个人消费贷款有所回落。截至2024年末,该行互联网贷款余额72.07亿元,其中联合贷43.19亿元,助贷28.88 亿元。

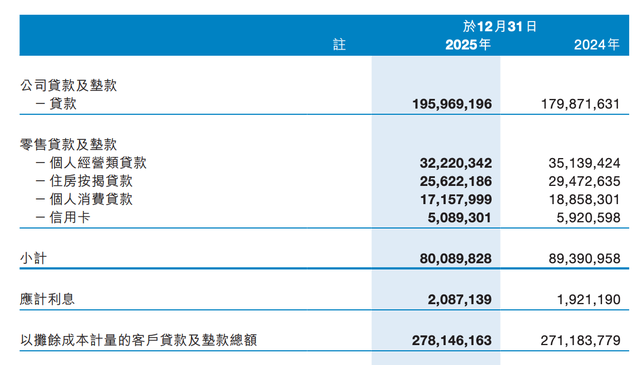

最新披露的2025年报显示,截至2025年末,九江银行零售贷款及垫款总额为800.90亿元,较上年末的893.91亿元下降10.4%,占该行客户贷款及垫款总额的比例为28.79%。

住房按揭贷款、个人经营贷款、个人消费贷款三大支柱共同构成该行个人贷款业务主体。截至2025年末,九江银行个人消费贷171.58亿元,较上年末的188.58亿元下降9.01%。

九江银行表示,2025年,该行消费金融业务积极响应国家「扩内需、促消费」政策导向,通过构建多元化营销体系,深化区域金融服务,全力支持居民消费升级。

展望2026年,该行将围绕优化业务结构、深化场景生态、强化科技风控三大方向,进一步推动消费金融与民生需求的深度融合,切实提升服务效率和风控能力。

2025年,九江银行利息净收入为85.99亿元,同比下降6.24%,净息差由1.92%降至1.75%。该行在财报中解释称,随着利率市场化推进,宏观市场利率水平下行,客户贷款及垫款和金融投资业务收益率下降,同时该行积极落实国家减费让利政策,共同拉低了生息资产平均收益率。

相比之下,2025年,金融投资收益成为拉动九江银行业绩的核心动力。该行金融投资所得收益全年净额达13.23亿元,同比增长33.94%,占营收比例为12.6%,同时占全年净利润比例达157.31%。

来源:九江银行官网