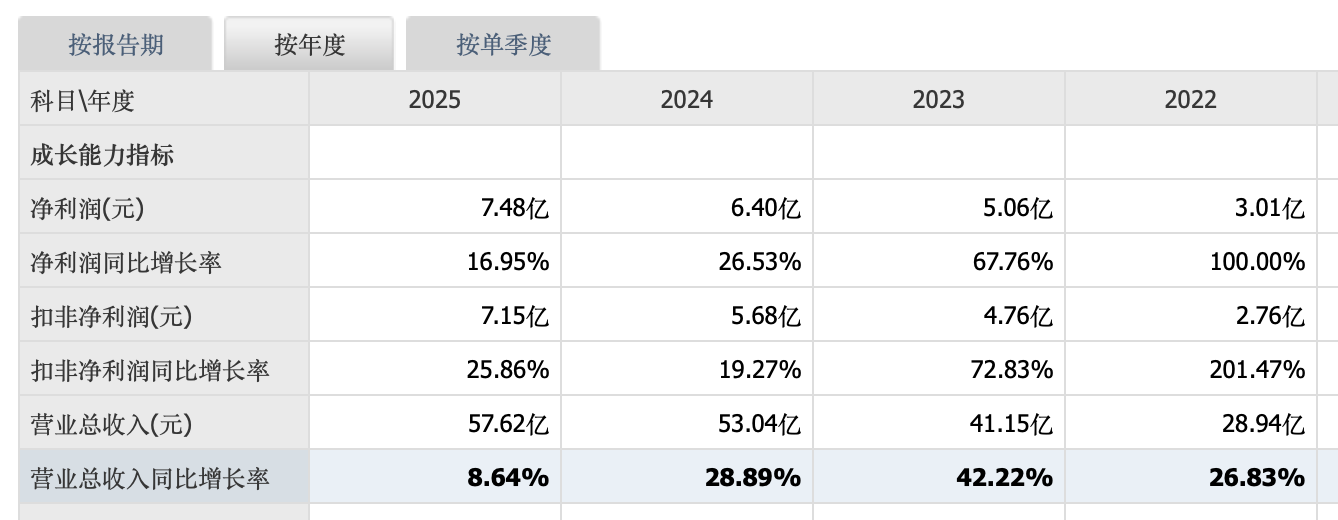

4月7日,盐津铺子(002847)发布2025年年度报告,公司实现营业收入57.62亿元,同比增长8.64%;归属于上市公司股东的净利润为7.48亿元,同比增长16.95%。

尽管盐津铺子在2025年实现了营利双增,但与前几年的强劲表现相比,其增速已显著放缓,营收增速更是只有个位数,为上市以来最低。

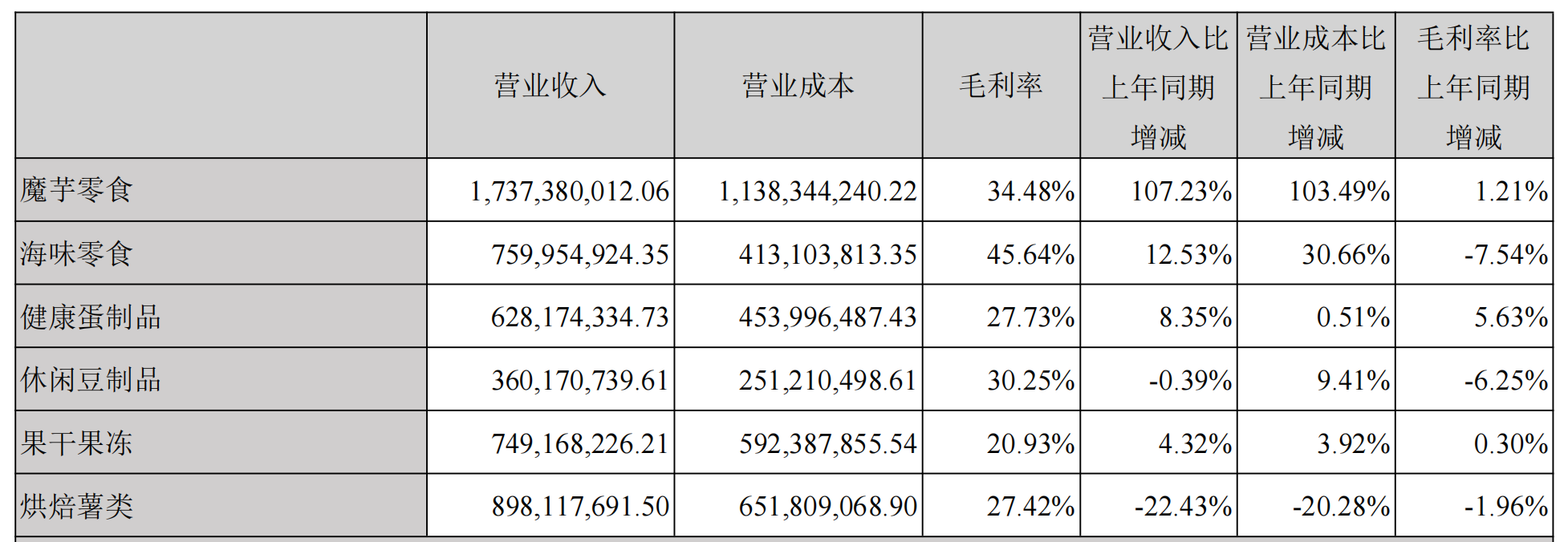

盐津铺子聚焦魔芋零食、海味零食、健康蛋制品、休闲豆制品、果干果冻以及烘焙薯类等六大品类,目前拥有“盐津铺子”企业主品牌及魔芋零食品牌“大魔王”、健康蛋类零食“蛋皇”、海味零食品牌“31°鲜”、休闲烘焙品牌“憨豆爸爸”、蒟蒻果冻品牌“蒟蒻满分”等品牌矩阵。

盐津铺子最核心的增长引擎——魔芋零食,正面临原材料价格剧烈波动的风险。

年报显示,报告期内,公司主要原材料魔芋精粉采购均价较上年同期变动超过30%。财报详细拆解了涨价逻辑:

原材料供给端方面,2025年魔芋产量受气候条件影响,极端天气风险导致供给波动;受2023年鲜魔芋价格低位影响,农户种植意愿减弱,国内种植规模持续收缩,2024年起国内鲜魔芋产量因此呈现下降趋势。

市场需求端方面,基于魔芋低热量、高膳食纤维的健康属性,其作为食品原料的消费需求显著提升;下游零食产业规模扩张,新兴企业增加,魔芋精粉采购竞争加剧,推升原料溢价空间。

作为公司六大核心品类之一的烘焙薯类业务,其2025年营收下滑超过22%,同为核心品类的休闲豆制品也出现0.39%的小幅下滑。

毛利率方面,魔芋零食营收大涨107.23%的同时,营业成本也激增了103.49%,因此毛利率仅微增1.21%,而海味食品、休闲豆制品及烘焙薯类的毛利率均出现了下滑。

整体来看,盐津铺子的毛利率从2021年到2024年已经连续四年下滑,2025年微微提升至30.8%。

另外,盐津铺子2025年线上渠道的营收出现下滑,从2024年的11.59亿元下滑至2025年的9.22亿元,同比下滑超两成,占营业收入比重从21.86%降至15.99%。

盐津铺子对此称,2025年,公司主动对电商业务进行战略性调整,主动收缩低毛利率产品品类,回归“供应链电商”本质,让电商回归产品力驱动的良性轨道。短期调整虽对收入端产生一定影响,但有效提升了毛利率与净利率水平,盈利质量改善。