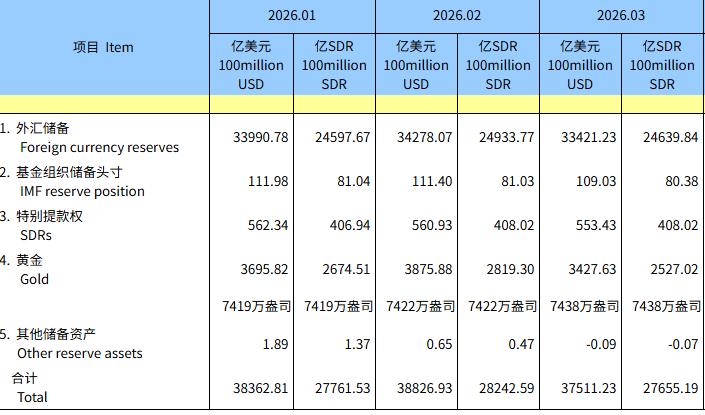

4月7日,国家外汇管理局统计数据显示,截至2026年3月末,我国外汇储备规模为33421亿美元,较2月末下降857亿美元,降幅为2.5%。

与此同时,黄金储备延续增持态势。截至2026年3月末,中国官方黄金储备达到7438万盎司,相较于2月末的7422万盎司增加了16万盎司,为连续第17个月增持黄金。

国家外汇管理局指出,2026年3月,受全球宏观环境、主要经济体货币政策及预期等因素影响,美元指数上涨,全球主要金融资产价格下跌。汇率折算和资产价格变化等因素综合作用,当月外汇储备规模下降。我国经济运行总体平稳、稳中有进,高质量发展取得新成效,为外汇储备规模保持基本稳定提供支撑。

值得关注的是,在央行持续增持黄金的同时,3月国际金价迎来剧烈震荡。Wind数据显示,伦敦金现3月在22个交易日内累计跌幅超10%,最大回撤率达24.38%。

中辉期货资管部投资经理王维芒分析称,初期地缘冲突引发的避险需求持续推升金价,但后续冲突引发能源危机和通胀飙升,逆转了市场对美联储宽松政策的预期,实际利率与美元走强,对黄金这一无息资产形成根本性压制。

王维芒进一步表示,从长远来看,支撑黄金价格上涨的核心逻辑未发生根本性改变,反而在去美元化加速、全球债务高企、地缘碎片化深化等因素推动下持续强化。参照1970年代滞胀期黄金表现,当前长期结构性牛市依然存在,如果流动性危机解除的话,价格有望冲击1月份创下的年内高点。短期关键在于等待“滞”压倒“胀”、宽松预期重启的催化剂,任何短期回调都是增配对冲货币信用风险核心资产的战略机遇。

华泰证券研报认为,近期黄金价格下挫主要受流动性挤兑的影响,投资者在面对风险时,倾向于手握现金,黄金等资产都会面临抛售。一方面,中东地缘冲突加剧,海湾国家面临现金流压力,黄金在短期或面临“脱虚向实”的压力;另一方面,市场担忧滞胀叠加降息预期减弱,风险类资产波动加剧,引发流动性挤兑。不过,黄金中长期资产再配置逻辑仍然稳固,风险事件中把握投资节奏至关重要。