把马克笔和蓝牙耳机卖到海外,一年狂揽近20亿元!这家藏在深圳市南山区的公司正冲击A股IPO。

北交所官网显示,深圳千岸科技股份有限公司(下称“千岸科技”)已于2026年3月27日首发过会。审议会议结果公告显示,该公司的经营业绩真实性和稳定性遭上市委问询。

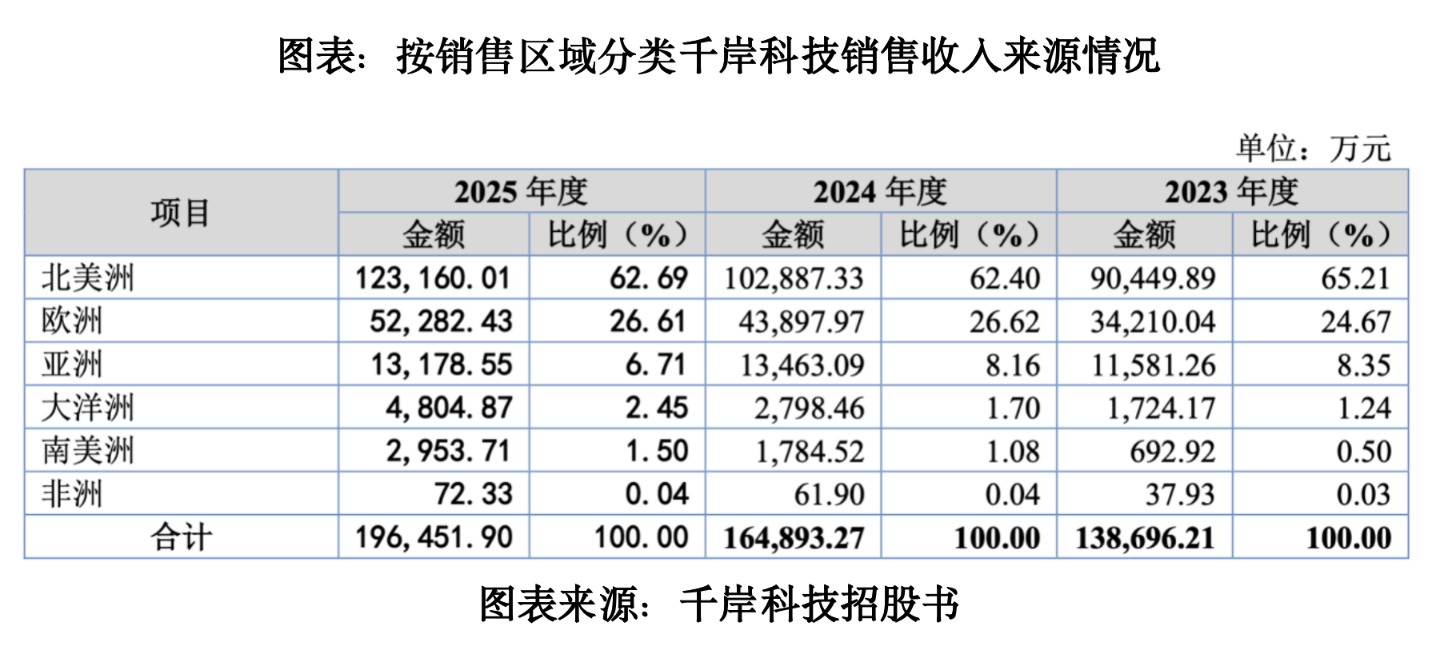

招股书显示,千岸科技成立于2010年,是一家主营Ohuhu品牌绘画笔、ribit和iClever品牌蓝牙产品的企业,2025年其营收达到19.81亿元,其中近九成来自北美洲和欧洲地区。

在千岸科技历史沿革中,曾有股东借离婚契机还原股权代持,背后的税务问题值得关注。此外,作为一家绝大部分收入来自海外的企业,千岸科技报告期内曾17次收到税务罚单,且出现财务总监与独董同时离任的现象,海外经营的合规性风险亦值得关注。

3月26日、4月9日,就公司股权历史沿革、经营合规性等问题,时代商业研究院向千岸科技发送邮件并致电询问,但截至发稿未获对方回复。

实控人同学借离婚还原股权代持,是否存在避税或利益输送?

截至招股书签署日(2026年3月17日),千岸科技的控股股东何定控制着该公司43.57%的股份,并任该公司董事长兼总经理;其姐何文直接持有该公司11.21%的股份并担任该公司董事兼副总经理。何定与何文合计持有该公司54.78%的股份,为该公司的实际控制人。

而在千岸科技的股权历史沿革中,何定的同学施小军夫妇的股权代持还原问题值得关注。

公开转让说明书及千岸科技挂牌新三板的问询回复文件显示,2011年1月,何定将其实际持有的5%股权(对应15万元出资额)通过何文转给赵英,由赵英支付股权转让款项35万元。此次股权转让中的2%的股权(对应6万元出资额)为赵英代蒋纯望持有。其中,赵英为何定同学施小军之妻,蒋纯望为施小军之姐夫。

2013年6月,千岸科技原股东朱运生与赵英签订《股权转让协议书》,朱运生将其所持1%的股权(对应3万元出资额)转给赵英,转让价格为12.5万元。本次股权转让的实质为蒋纯望通过赵英受让朱运生的股份,股权转让款由蒋纯望支付。本次股权转让完成后,蒋纯望通过赵英合计持有3%的股权(对应9万元出资额)。

让人不解的是,2015年7月,借着施小军与赵英离婚的契机,上述股权代持得以还原。

千岸科技挂牌新三板的问询回复文件显示,2015年7月,赵英将上述6%股权分别以0元对价转让给施小军和蒋纯望,两人均获得了3%的股权。其中,施小军获得的股权属于离婚财产分配,而蒋纯望获得的股权则为代持还原。

而将两项性质不同的交易捆绑进行无对价转让背后的个税问题值得关注。

根据《股权转让所得个人所得税管理办法(试行)》(自2015年1月1日起施行)规定,申报的股权转让收入明显偏低且无正当理由的,主管税务机关可以核定股权转让收入,不具合理性的无偿让渡股权或股份,则属于典型的股权转让收入明显偏低情形。而股权代持还原并不属于“有正当理由”的范畴,因此应按规定以股权转让收入减去股权原值和合理费用后的余额为应纳税所得额缴纳20%的个税。而按照《国家税务总局公告2015年第75号》规定,离婚分割财产可免征个税。

按照千岸科技披露的信息来看,如果赵英持有的股权中,3%属于股权代持,其余3%属于其与施小军的夫妻共同财产,那么在离婚时为何属于夫妻共同财产部分完全分给了施小军?施小军是否借夫妻共同财产之名,行股权代持之实?是否存在借股权代持规避身份限制等情况?施小军借离婚契机零对价获得股权背后,是否存在避税问题?

对此,中介机构仅表示查阅了千岸科技历次股权转让的相关协议及支付凭证、完税证明,该公司各股东不存在异常入股事项、涉及规避持股限制等法律法规规定的情形。

而在上述股权代持还原后不到半年,2015年12月,施小军又将其持有的股权以8.33元/注册资本的对价转让给蒋纯望。2016年2—3月,蒋纯望分两次将部分股权转让给何文,此后蒋纯望未再转让股权。

截至招股书签署日,蒋纯望的持股比例为2.87%,即其将超3%的股权完全转让给何文。根据何文的资金流水来看,此次股权转让的对价为200万元,跟2011—2013年入股金额相比增值超8倍。而经过这一系列资本运作后,施小军手中的股权又回到了何文手中,作为何定的同学,施小军的身份背景是什么?上述股权转让背后是否存在利益输送?这些问题有待查证。

报告期内税务处罚高达17次,财务总监与独董同时离任

作为一家主要市场在海外的企业,千岸科技的税务和经营合规性问题也值得关注。

招股书显示,千岸科技的主要销售区域为北美洲及欧洲地区,2023—2025年,上述两大市场的合计收入占主营业务收入的比例分别为89.88%、89.02%、89.30%。其中,北美洲为该公司第一大销售地区,同期收入占主营业务收入的比例分别为65.21%、62.40%、62.69%。

而第一轮问询回复文件显示,2022—2025年上半年,千岸科技及其境外经营实体共计17次因税务问题被处罚。

其中,千岸科技于2023年12月收到德国税务局通知,要求千岸科技补缴其在2019年、2020年未缴纳的增值税,并追加滞纳金49150.00欧元。千岸科技表示,延迟缴纳的原因是原合作机构——欧洲税务代理机构未及时提供进项税发票给德国税务局,导致德国税务局不认可该公司申报进项税金额,认为该公司尚未足额缴纳税款。

另外,千岸科技的控股子公司加拿大千岸、美国千岸、Ohuhu Inc.、香港千岸、德国千岸也发生了16次因延迟缴纳税款而导致的境外税务处罚,迟延缴纳相关税款的原因主要包括预缴环节未准确预估销售规模导致预缴不足、未及时申报或申报数额不准确、经自查发现进项税重复抵扣主动向税局申请更正申报、境外税务代理机构未及时处理等。17张税务罚单下,共计被处以罚款、滞纳金、利息合计折合人民币接近百万元(按中间价估算,下同)。

从整改情况来看,截至第二轮问询回复出具日(2025年12月19日),千岸科技与德国税务局关于增值税在2019年度的分歧已解决、2020年度的缴纳及抵扣情况尚在积极沟通中,香港千岸与德国税务局关于增值税在2019年度的分歧已解决。

此外,招股书显示,2023年10月,美国千岸收到消费品安全委员会(CPSC)的违规通知,因其两批产品的标签合规声明不明显,该两批货物暂时被处以停止销售并扣押的措施。2023年12月,美国千岸收到美国海关及边境保卫局(CBP)发出的扣押通知,通知称CBP已扣押两批货物,货物价值为7627.92美元(约合人民币5.38万元)。

可见,2022—2025年上半年,千岸科技就因税务和产品标签合规等问题,面临高达上百万元的罚款或损失,经营合规性风险不容忽视。

此外,在报告期内,千岸科技的董秘兼财务总监、独董还同时辞职,财务内控合规问题值得关注。

招股书显示,2024年4月,千岸科技董事会秘书兼财务总监彭健、独董(审计委员会委员)陈永刚均因个人原因离职。千岸科技表示,报告期内相关人员变动属于正常人员变动,不会对公司生产经营产生重大不利影响。

而2025年4月,千岸科技发布了前期会计差错更正公告,指出2023年财务报表及附注中“固定资产”“投资性房地产”“按欠款方归集的余额前五名的应收账款”情况披露有误,为确保公司信息披露的准确性,对上述会计差错事项进行更正。