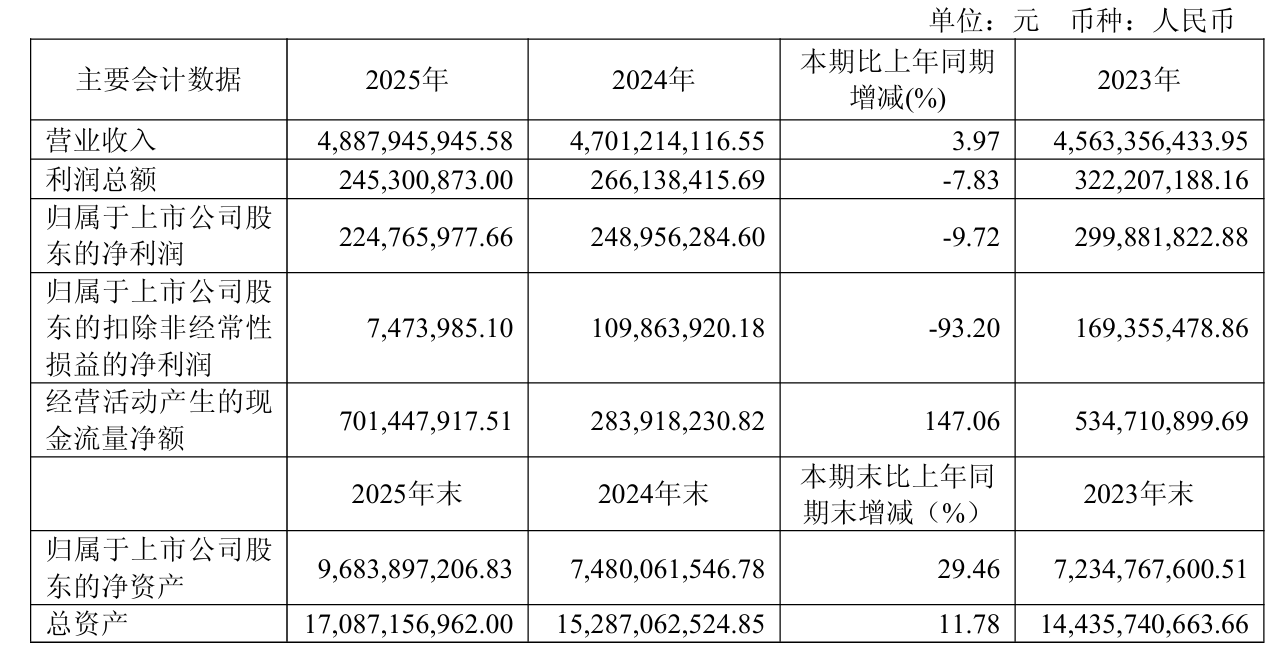

4月9日晚间,湘电股份(600416)发布2025年年度报告,公司全年实现营业收入48.88亿元,同比上升3.97%;归母净利润同比下降9.72%至2.25亿元,连续两年下滑;扣非净利润仅剩747.4万元,同比大降93.2%。

单季度来看,公司第四季度营业收入为12.0亿元,同比上升1.1%;归母净利润为2419万元,同比下降70.2%;扣非归母净利润亏损扩大至6245万元,上年同期亏损2541万元。

对于增收难增利,湘电股份剖析,营收微增主要靠电机产品收入拉动,但营业成本同比飙升10.29%,远超营收增速,盈利空间遭双向挤压。成本激增背后,原材料价格波动与产品销售结构变化形成“双重夹击”,公司成本管控压力陡增。

报告期内,公司费用端呈现“两升两降”分化格局。销售费用同比增长9.20%,主因是市场竞争激烈,产品推广等营销活动增加;财务费用更是同比大增151.67%,报告期减少定期存款导致利息收入缩水,资金收益“断流”直接推高财务成本。

与此同时,公司研发费用同比减少16.08%,主要是报告期内项目进入成果转化阶段,前期研发投入逐步落地见效,相应阶段投入有所减少;管理费用同比减少17.42%,主要是公司优化治理结构与运营机制,压缩管理层级、提升财务核算层级,带动管理支出相应优化。

资料显示,湘潭电机股份有限公司于2002年7月18日在上交所上市,公司的主营业务是设计、生产、销售发电机、交直流电动机、特种电机、船用推进系统、电气控制设备、机电一体化系统、变压器、互感器、风力发电机等。

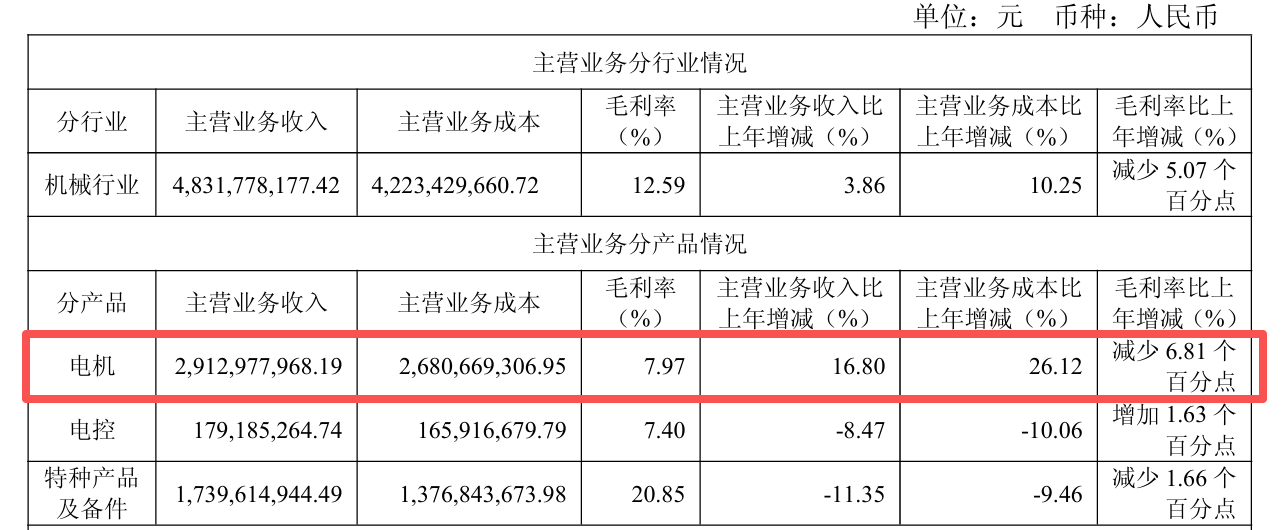

分产品来看,湘电股份两大“现金奶牛”双双承压:电机产品营收同比增长16.80%至29.13亿元,但毛利率断崖式下滑6.81个百分点;特种产品及备件营收17.4亿元、同比下滑11.35%,毛利率同步收缩1.66个百分点,陷入量价齐跌困境。

记者注意到,湘电股份旗下子公司及孙公司深陷买卖合同纠纷,涉案金额超3000万元,目前二审待开庭。诉讼阴云笼罩,或对公司资金链及声誉造成双重压力。

据3月20日公告,湘电股份全资子公司国贸公司、孙公司湘电上海国贸涉及的买卖合同纠纷案件进入二审待开庭阶段,涉案金额达3193.125万元,目前暂无法判断该案件对公司利润的具体影响。

据悉,此次纠纷的上诉方为深圳前海中贸通供应链管理有限公司,湘电国贸公司与湘电上海国贸为被上诉方,案件由广东省深圳市中级人民法院受理。这起买卖合同纠纷并非首次披露,湘电股份曾于2025年2月26日、2026年3月10日先后发布公告,披露该案件相关情况。

对于此次诉讼事项对公司经营的影响,湘电股份表示,因案件二审尚未开庭审理,现阶段无法确定该案件对公司本期利润或期后利润是否存在负面影响。

二级市场上,截至4月9日收盘,湘电股份下跌3.12%报12.43元/股,总市值约183.44亿元,今年来公司股价累计下跌逾两成。

来源:读创财经