AI基金国泰大制造两年持有期混合(008415)披露2025年年报,2025年基金利润1.83亿元,加权平均基金份额本期利润0.3779元。报告期内,基金净值增长率为39.36%,截至2025年末,基金规模为4.27亿元。

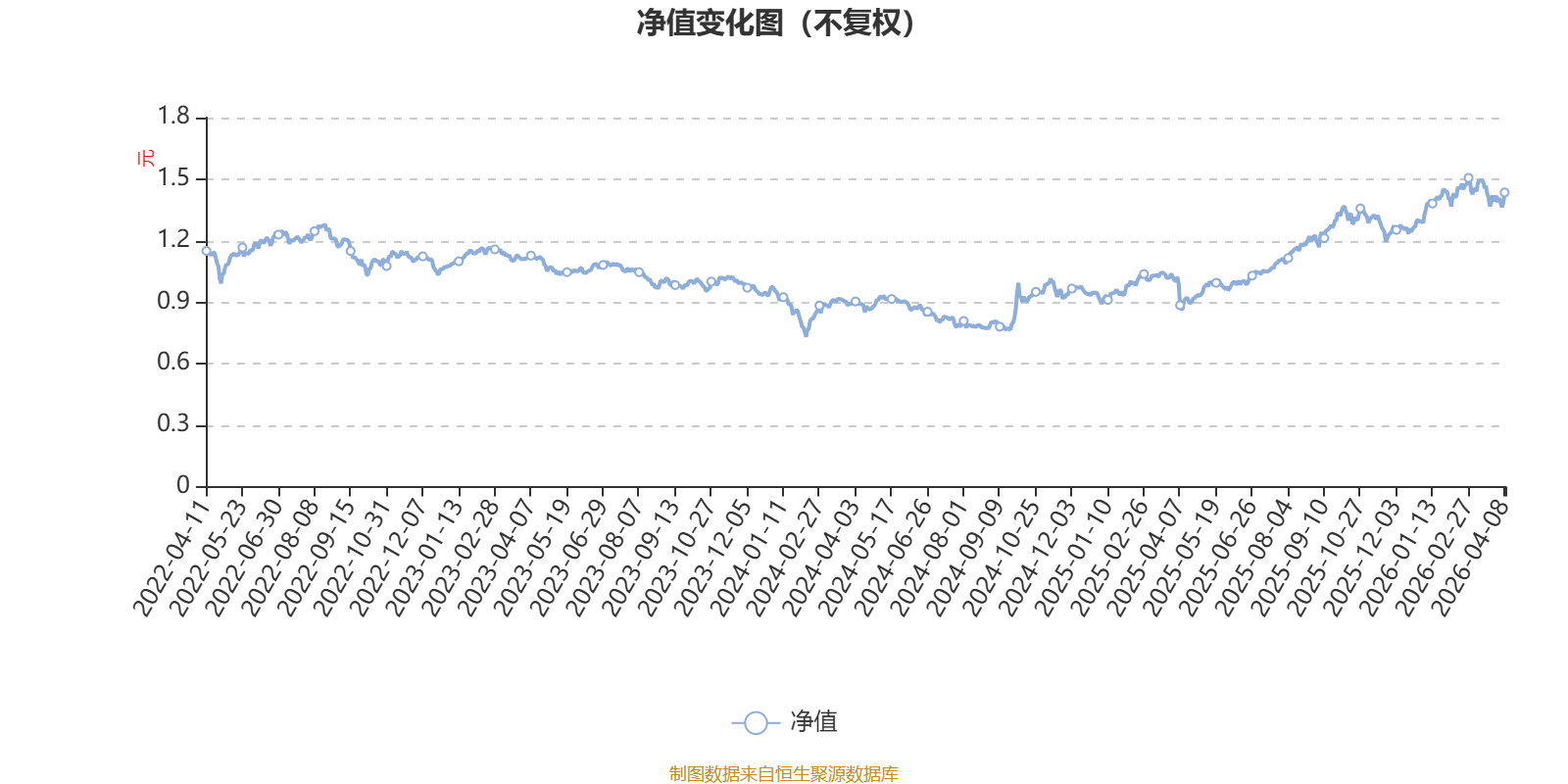

该基金属于偏股混合型基金。截至4月8日,单位净值为1.435元。基金经理是程洲,目前管理的9只基金近一年均为正收益。其中,截至4月8日,国泰金牛创新成长混合近一年复权单位净值增长率最高,达72.52%;截至4月3日,国泰聚利价值定期开放灵活配置混合最低,为4.82%。

基金管理人在年报中表示,对于 2026 年市场,具体判断如下:1. 预计 2026 年宏观经济将维持约 5% 的增长速度,而过去两年困扰市场的价格下行趋势将在 2026 年得到扭转,届时 2026 年的名义 GDP 增速可能高于 2025 年,这将为企业经营创造更为有利的市场环境;

2.依据 A 股上市公司 2025 年三季报分析,制造业资本开支 / 折旧已处于历史最低水平,在建工程增速于 2023 年中期见顶,这意味着供给过剩最严重的时期已过去。尽管 2025 年全年尚未实现供需平衡,但部分行业已提前达成供需平衡,相关产品价格开始上涨,尤其是四季度部分产品涨速进一步加快。中央经济工作会议要求深入整治 “内卷式” 竞争,这将进一步加快落后产能退出,在总需求保持稳定的情况下,2026 年 CPI 和 PPI 价格均可能存在上行风险。而中游制造业的盈利对价格的弹性最大,预计 2026 年上市公司整体盈利增速将高于 2025 年,若价格传导顺畅,整体盈利增速可能接近两位数;

3. 2026 年牛市格局仍将延续,盈利增长对牛市的驱动作用会超越估值提升,这样的牛市会更加健康、更加扎实,但预计主要股指的涨幅会小于2025年,慢牛态势更加明显。目前市场的成交量已经大幅增加,流动性充裕,市场交易广度和深度均显著改善,各类风格的资产都能获得相应的资金配置。在经历了近一年半的上涨后,市场估值水平已明显提升,尤其是热门主题和景气行业的估值均存在一定溢价,估值洼地已然不多。由于市场对PPI价格的预期存在很大分歧,因此顺周期行业中存在估值洼地的概率相对更高;

4. 以合理价格买入成长(GARP,GrowthatReasonablePrice)策略或将成为2026年较为适宜的投资策略;

5.外部环境仍是影响 A 股市场的重要风险因素,美国政策的非预期性、多变性与不确定性,是全球市场共同面临的风险挑战。

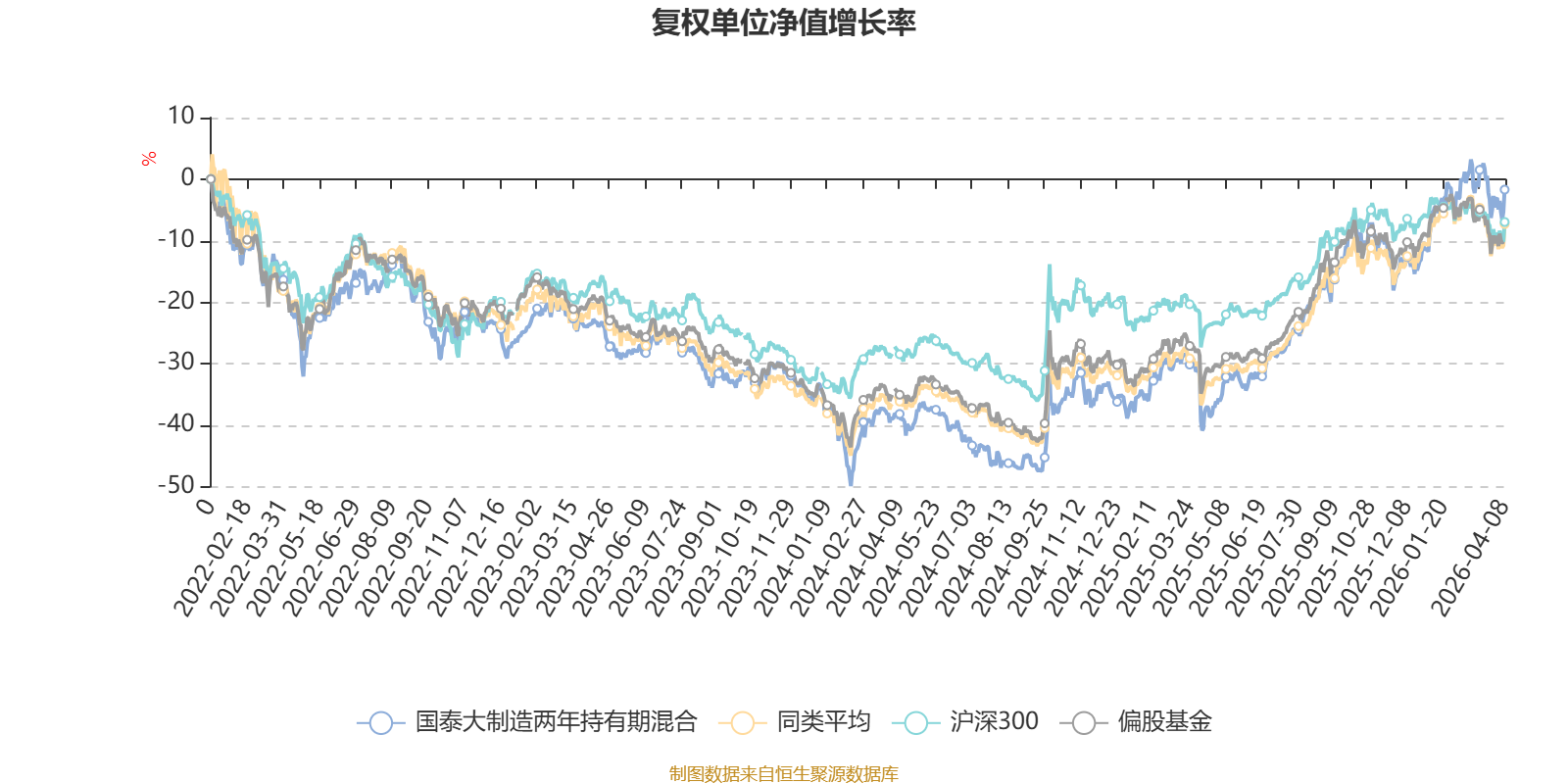

截至4月8日,国泰大制造两年持有期混合近三个月复权单位净值增长率为3.79%,位于同类可比基金59/265;近半年复权单位净值增长率为5.30%,位于同类可比基金88/265;近一年复权单位净值增长率为66.24%,位于同类可比基金53/265;近三年复权单位净值增长率为27.27%,位于同类可比基金90/261。

通过所选区间该基金净值增长率分位图,可以观察该基金与同类基金业绩比较情况。图为坐标原点到区间内某时点的净值增长率在同类基金中的分位数。

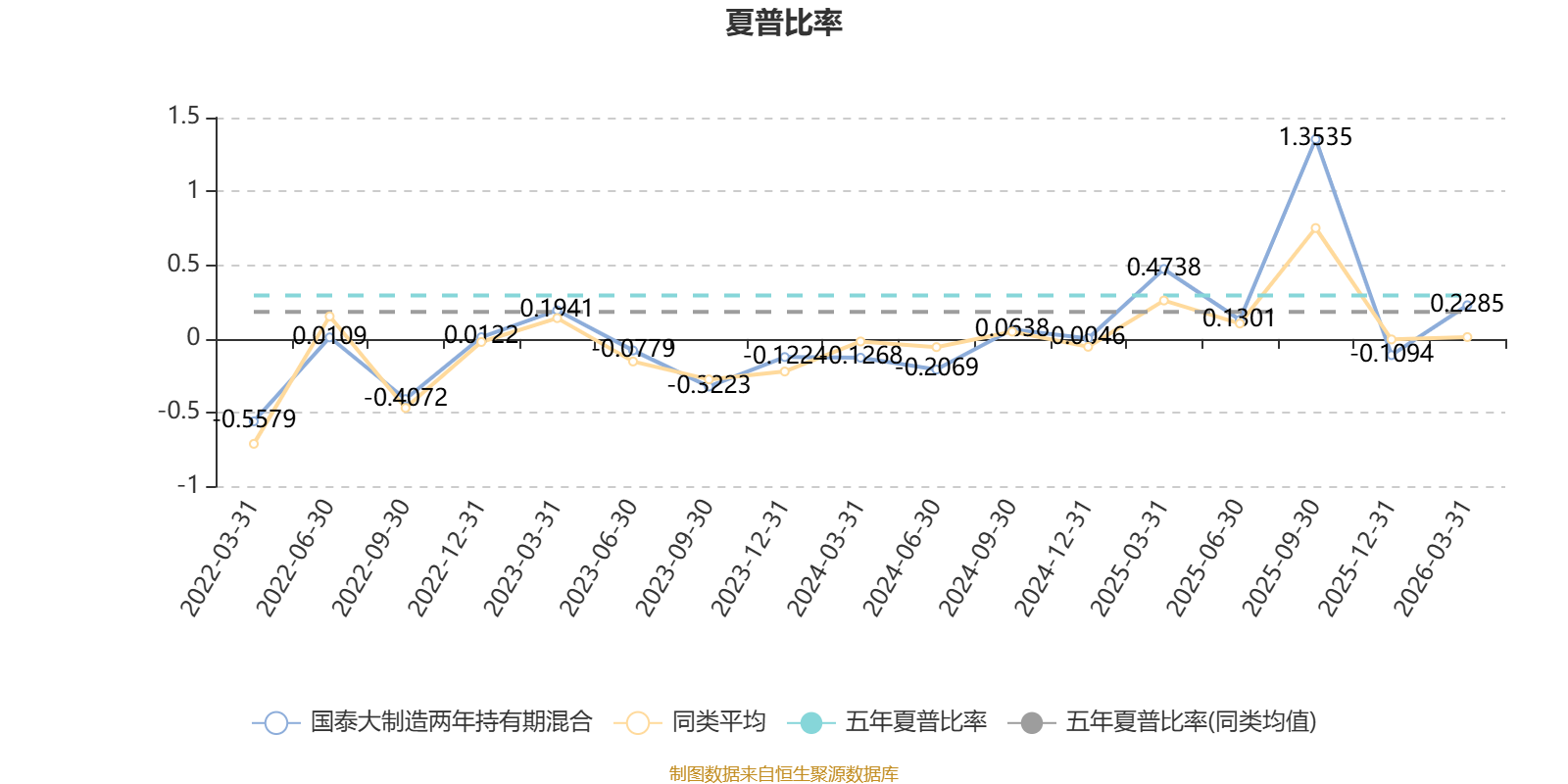

截至3月31日,基金近三年夏普比率为0.5647,位于同类可比基金111/260。

截至4月8日,基金近三年最大回撤为35.17%,同类可比基金排名159/259。单季度最大回撤出现在2024年一季度,为24.92%。

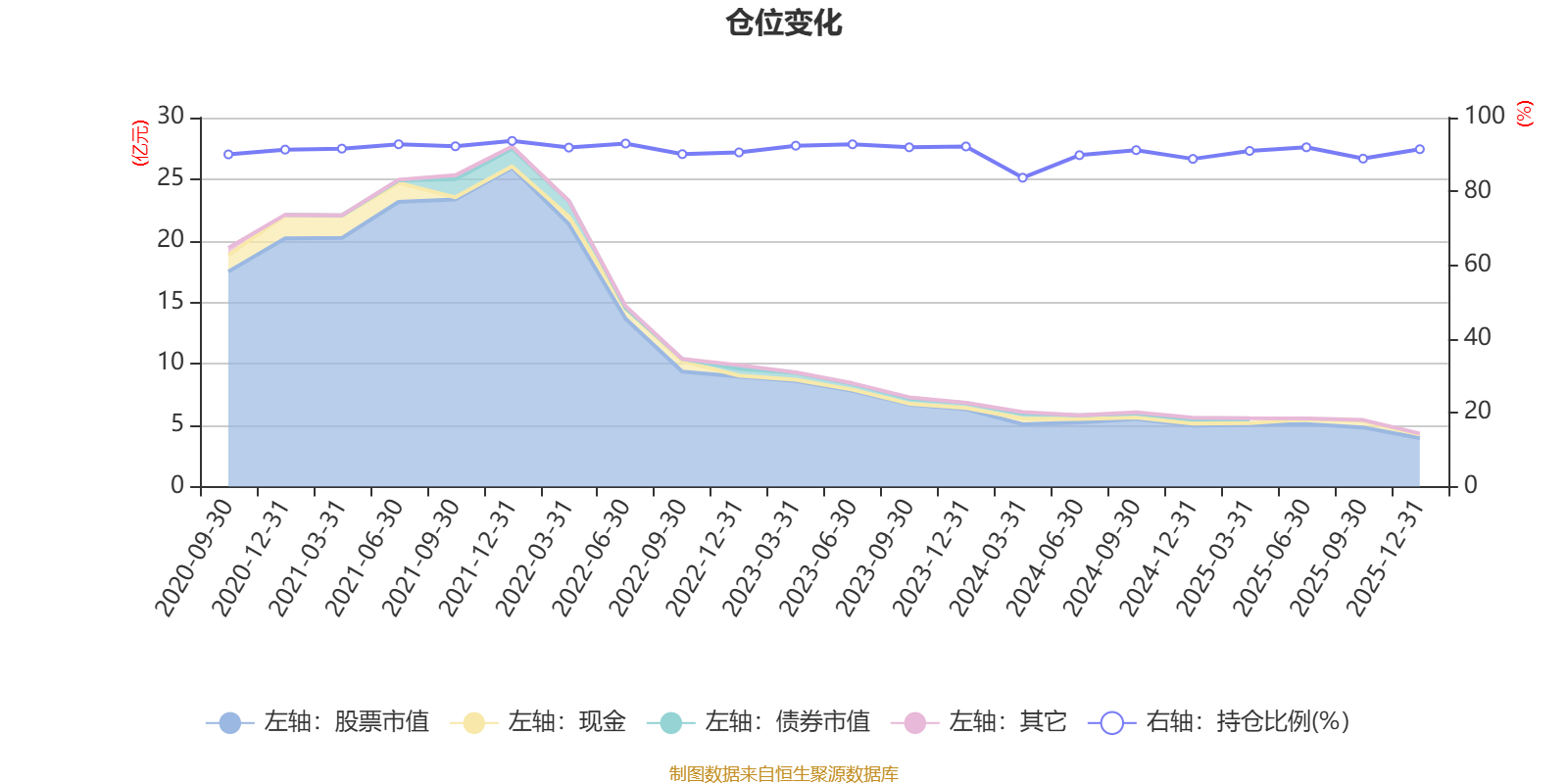

据定期报告数据统计,近三年平均股票仓位为90.5%,同类平均为86.12%。2021年末基金达到93.68%的最高仓位,2024年一季度末最低,为83.71%。

截至2025年末,基金规模为4.27亿元。

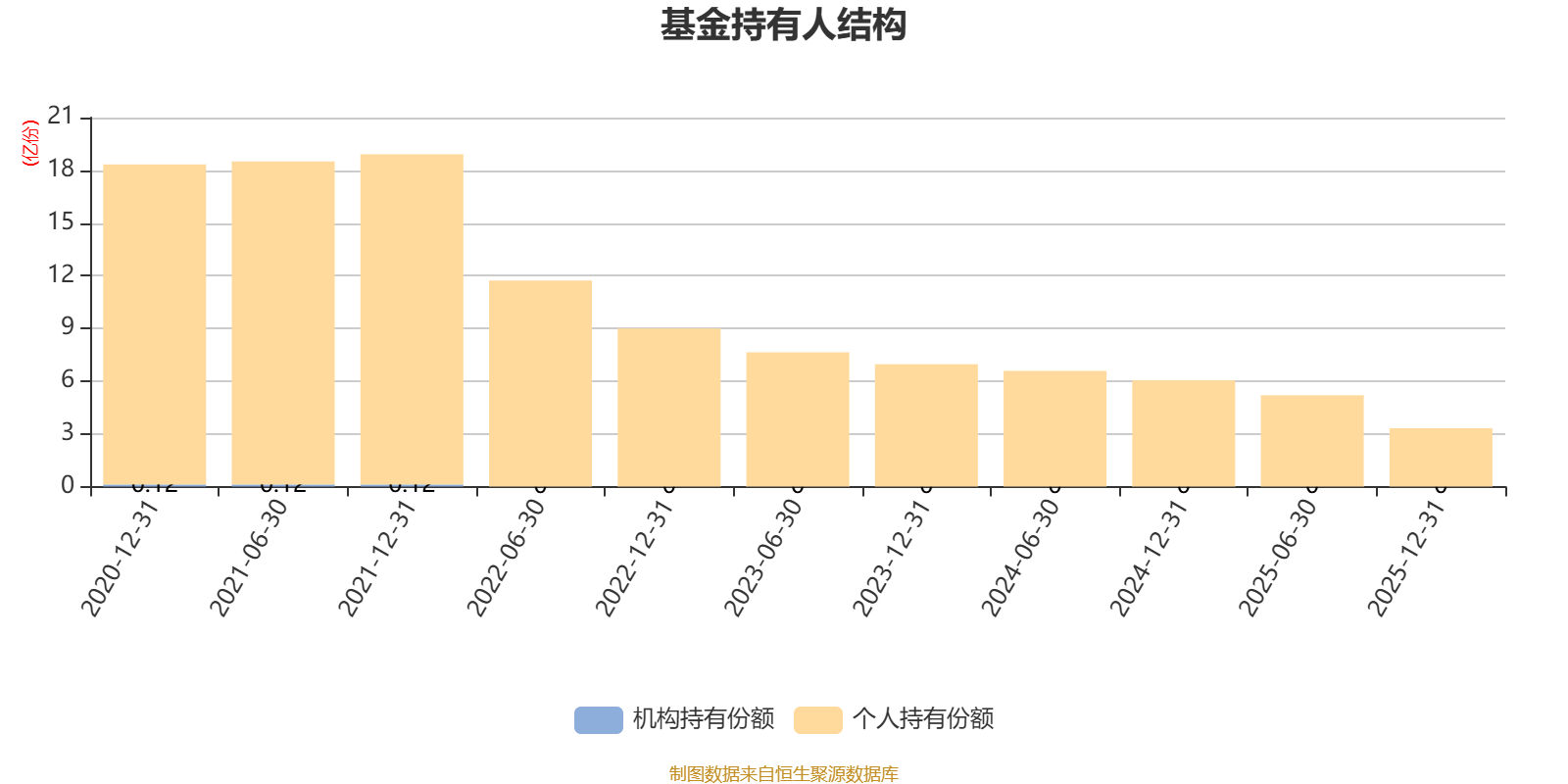

截至2025年12月31日,基金持有人共计1.22万户,合计持有3.32亿份。其中管理人员工持有32.99万份,占比0.10%,机构持有份额占比0.00%,个人投资者占比100.00%。

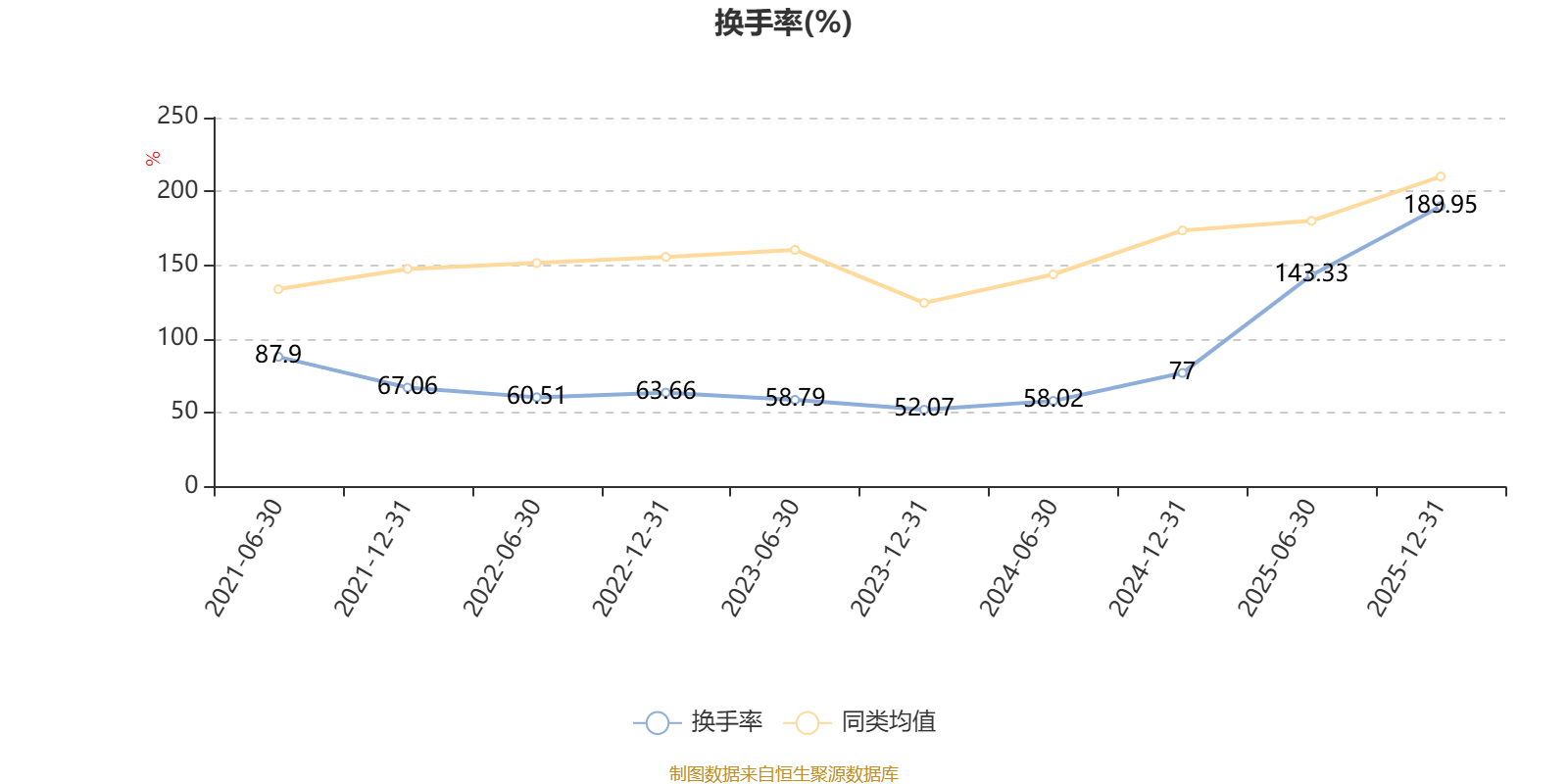

截至2025年12月31日,基金最近一年换手率约334.89%,持续低于同类均值。

该基金持股集中度较高。截至2025年末,基金十大重仓股分别是聚和材料、冠盛股份、索通发展、英科医疗、宁德时代、吉贝尔、奥泰生物、美好医疗、星帅尔、明阳电气。