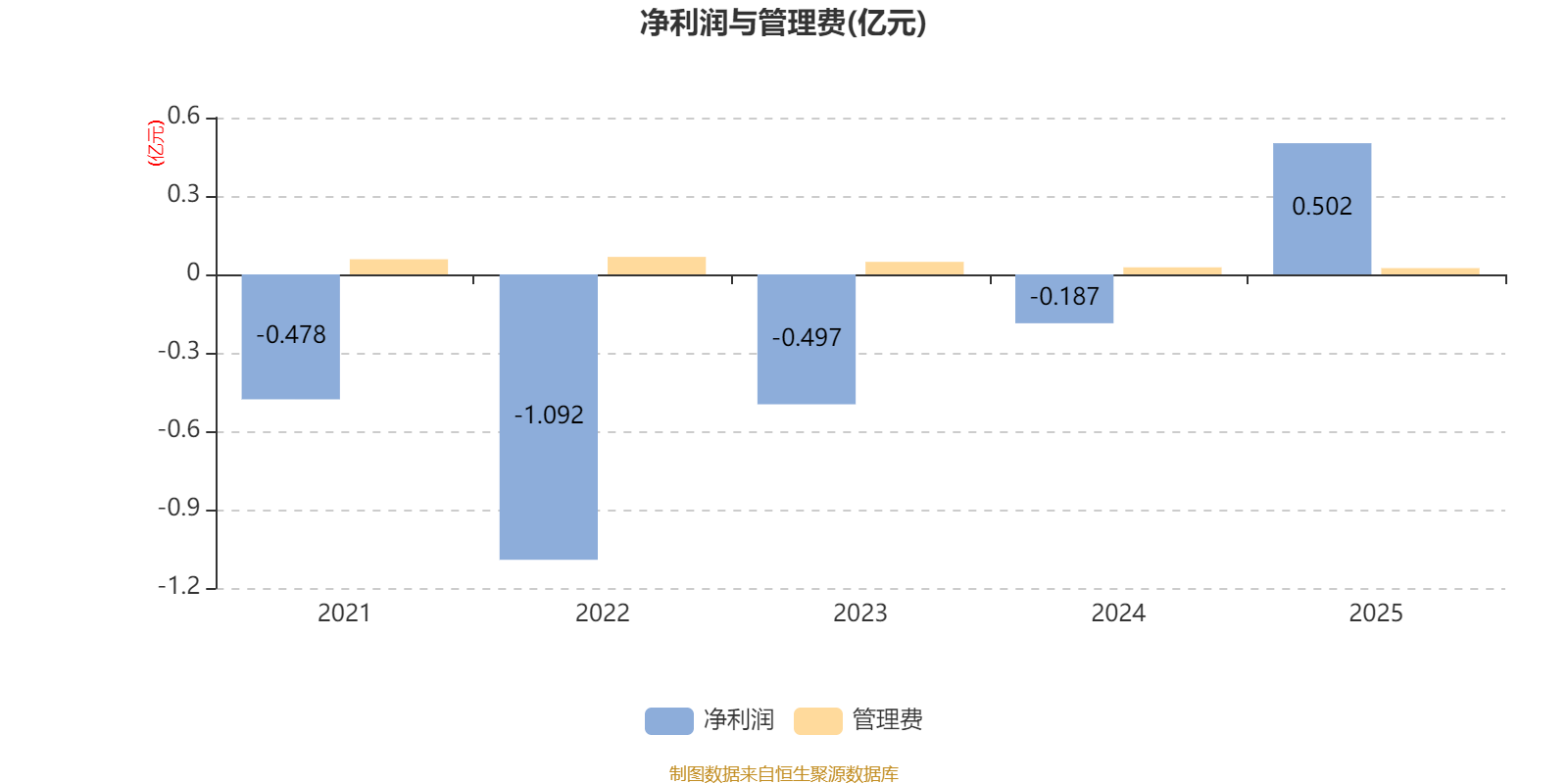

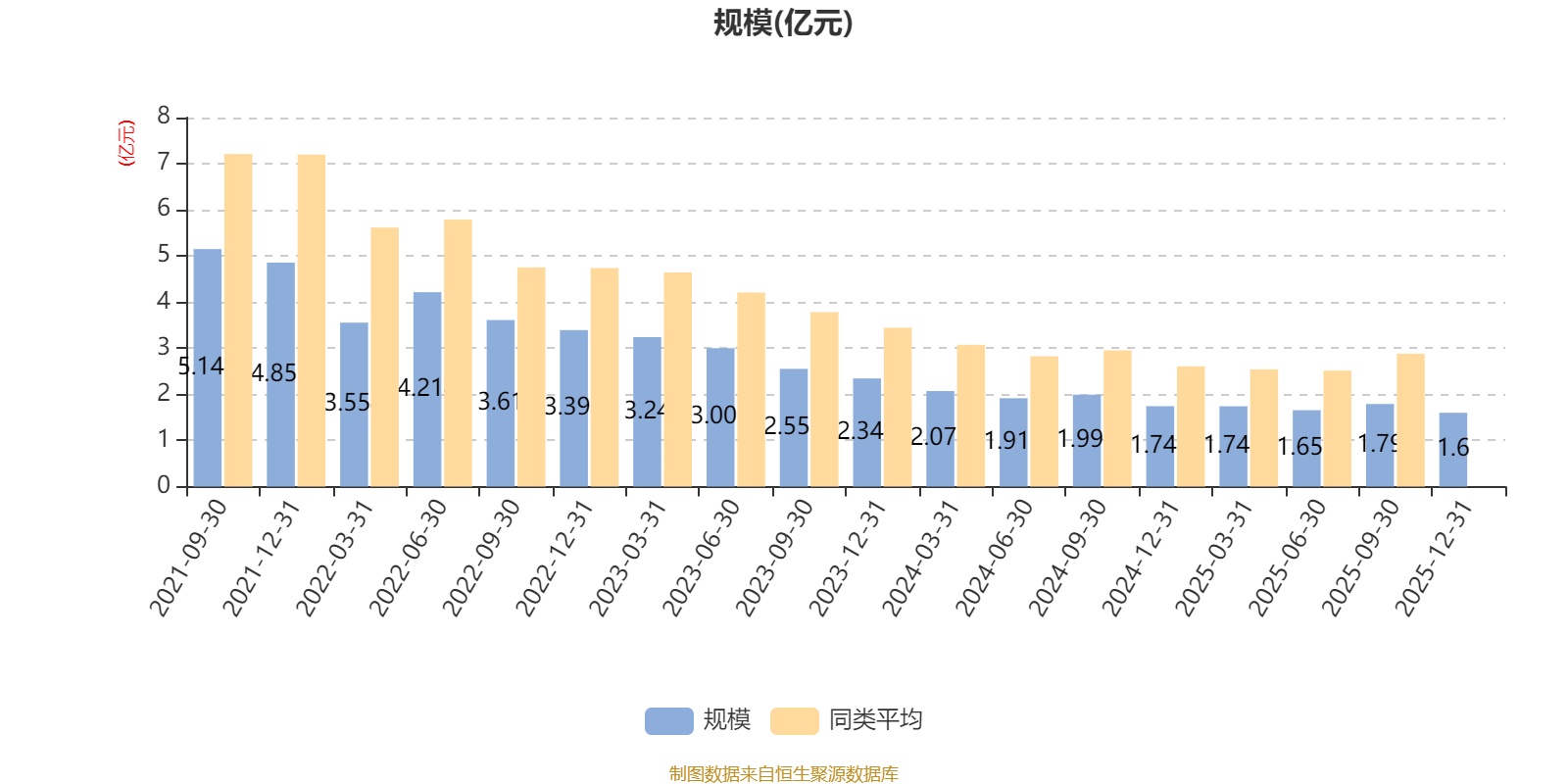

AI基金长信优质企业混合A(011669)披露2025年年报,2025年基金利润4228.01万元,加权平均基金份额本期利润0.1722元。报告期内,基金净值增长率为27.9%,截至2025年末,基金规模为1.6亿元。

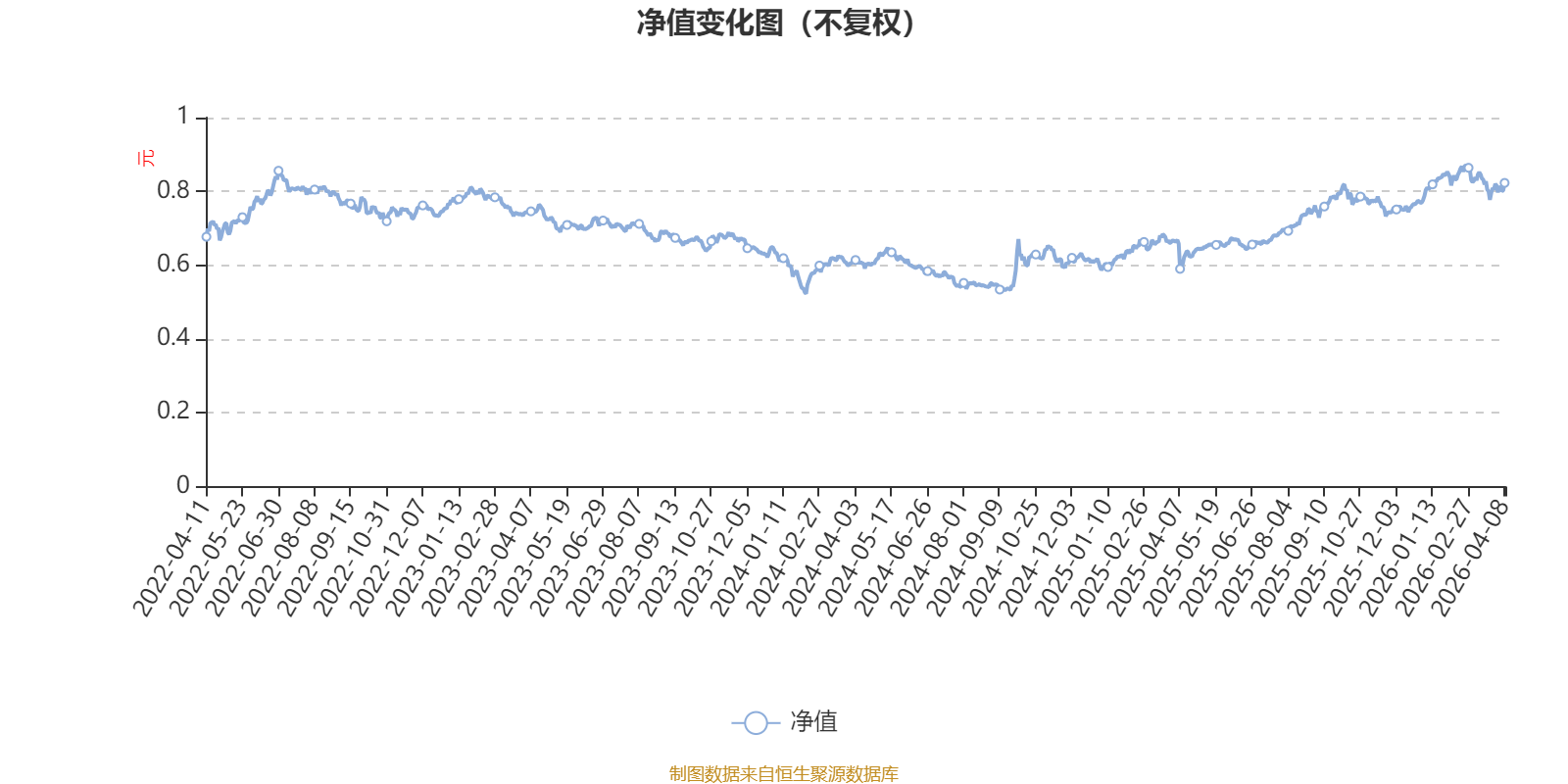

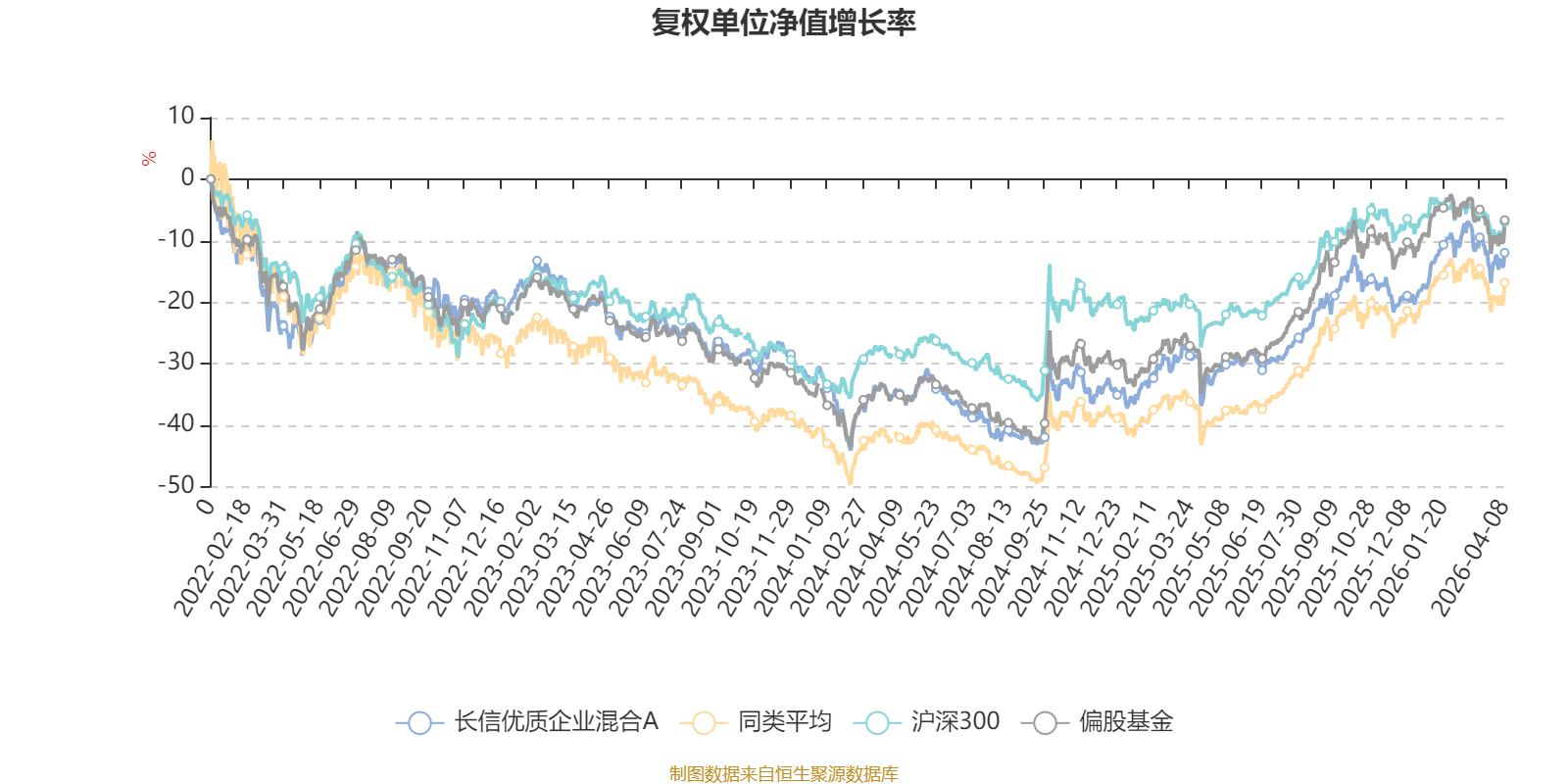

该基金属于偏股混合型基金。截至4月8日,单位净值为0.823元。基金经理是叶松,目前管理7只基金。其中,截至4月8日,长信优质企业混合A近一年复权单位净值增长率最高,达38.38%;长信先锐混合A最低,为6.22%。

基金管理人在年报中表示,展望2026,我们认为需要关注以下两点: 1、市场的空间与持续性。本轮市场面临的外部环境与过去有很大的不同。房产和非标理财陆续退出居民财富配置的主要方向。而居民储蓄迭创新高,这为权益行情的延续提供了基础。另一个明显的特征是,本轮市场指数的波动率明显降低。我们认为这是资本市场制度改革以及宏观调节的共同作用,并且改革仍在路上。低波动率一定是长线行情的必要条件。除此之外,中国宏观经济特别是价格因素仍在低位,而全球或许在2026年迎来制造的周期共振。因此,我们认为2026行情或仍将持续,且或有可观的空间。

2、市场的结构变化。AI 作为这一轮科技产业趋势的最大驱动力,我们认为或仍会延续。但应用的爆发或者说投入产出的经济性越来越不可回避。泡沫论会不断在发酵和证伪之间不停摆动。因此,我们认为市场对于应用的渴求会使得主线得到泛化。契合应用发展方向的硬件方案或者创新会得到市场认可从而使得科技行情可能在2026年得到泛化。产业趋势和主题或仍将层出不穷。 出海仍是我们关注的重点,中国在全球产业链中的地位持续提升的趋势仍将延续。越来越多公司从中国制造往中国智造以及中国品牌迈进。他们在产业链的利润分配中份额不断扩大。产业也从过去低端制造迅速往汽车、电子、机械、生物医药等高附加值产业升级。这里面可能仍是未来几年市场最为主要的利润来源。

除此之外,我们会增加关注内需领域。一方面全球贸易格局的不均衡使得我们在2026年或许会面对更多的贸易摩擦风险。从另一个角度来看,提振内需可能是我们能够进一步顺利出海的必然选择。并且,经过几年的回落,地产在局部已经开始有出清迹象。而内需领域的资产在保持高赔率的基础上,胜率已然悄悄提升。因此,内需也是我们2026年重点关注的方向。

截至4月8日,长信优质企业混合A近三个月复权单位净值增长率为1.98%,位于同类可比基金228/621;近半年复权单位净值增长率为0.91%,位于同类可比基金342/621;近一年复权单位净值增长率为38.38%,位于同类可比基金340/618;近三年复权单位净值增长率为10.29%,位于同类可比基金319/559。

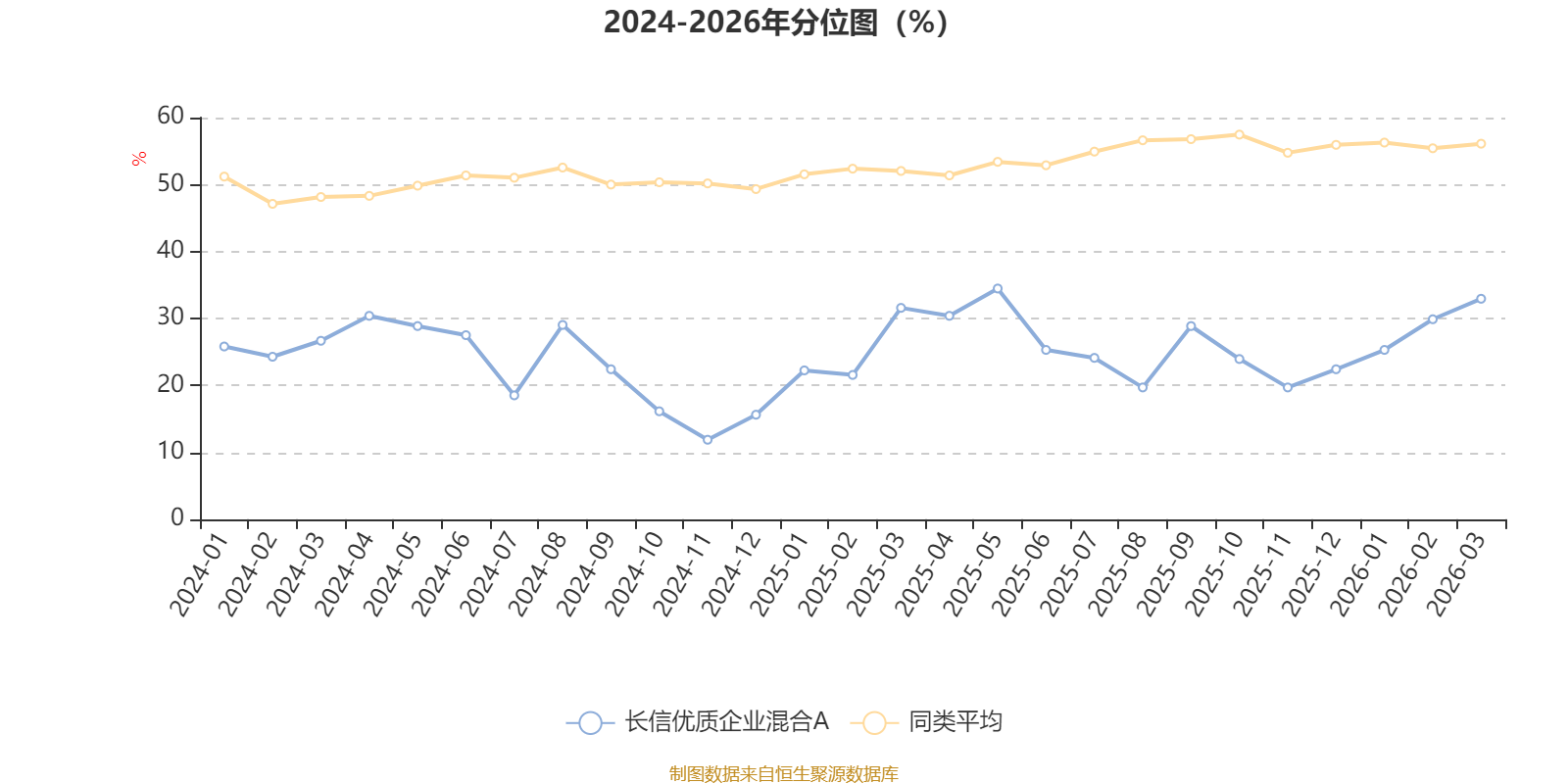

通过所选区间该基金净值增长率分位图,可以观察该基金与同类基金业绩比较情况。图为坐标原点到区间内某时点的净值增长率在同类基金中的分位数。

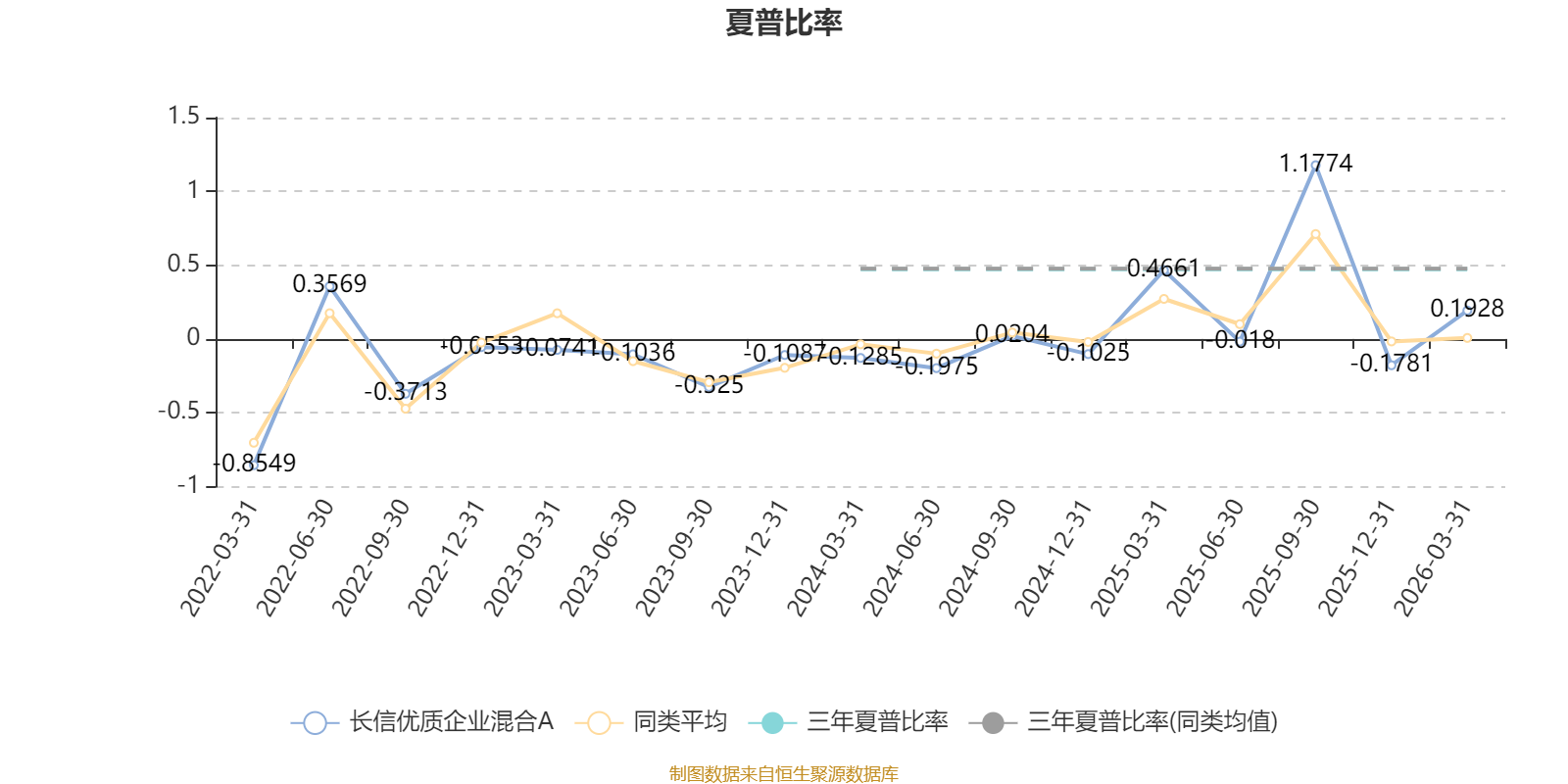

截至3月31日,基金近三年夏普比率为0.4723,位于同类可比基金289/550。

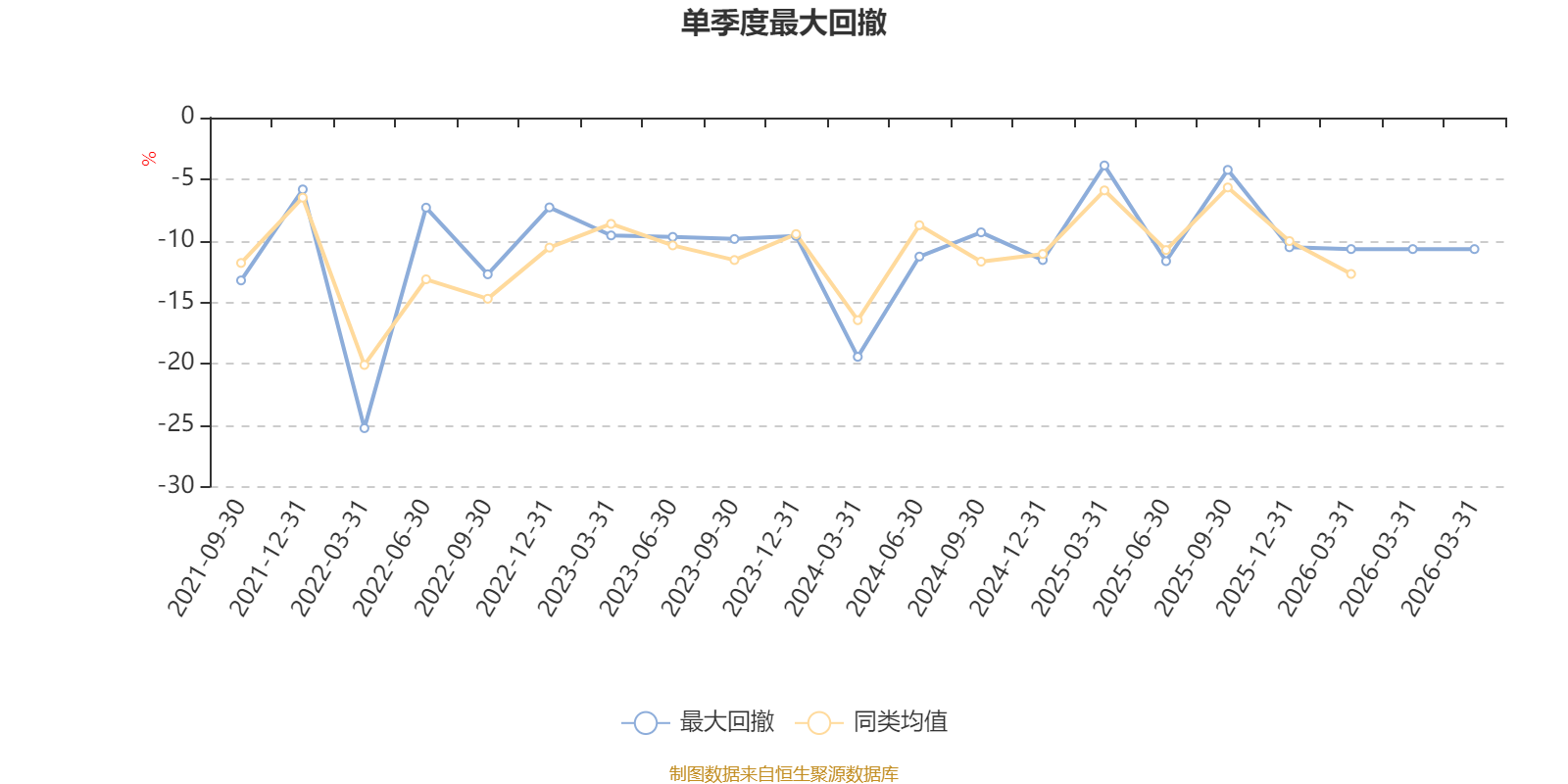

截至4月8日,基金近三年最大回撤为31.64%,同类可比基金排名243/550。单季度最大回撤出现在2022年一季度,为25.25%。

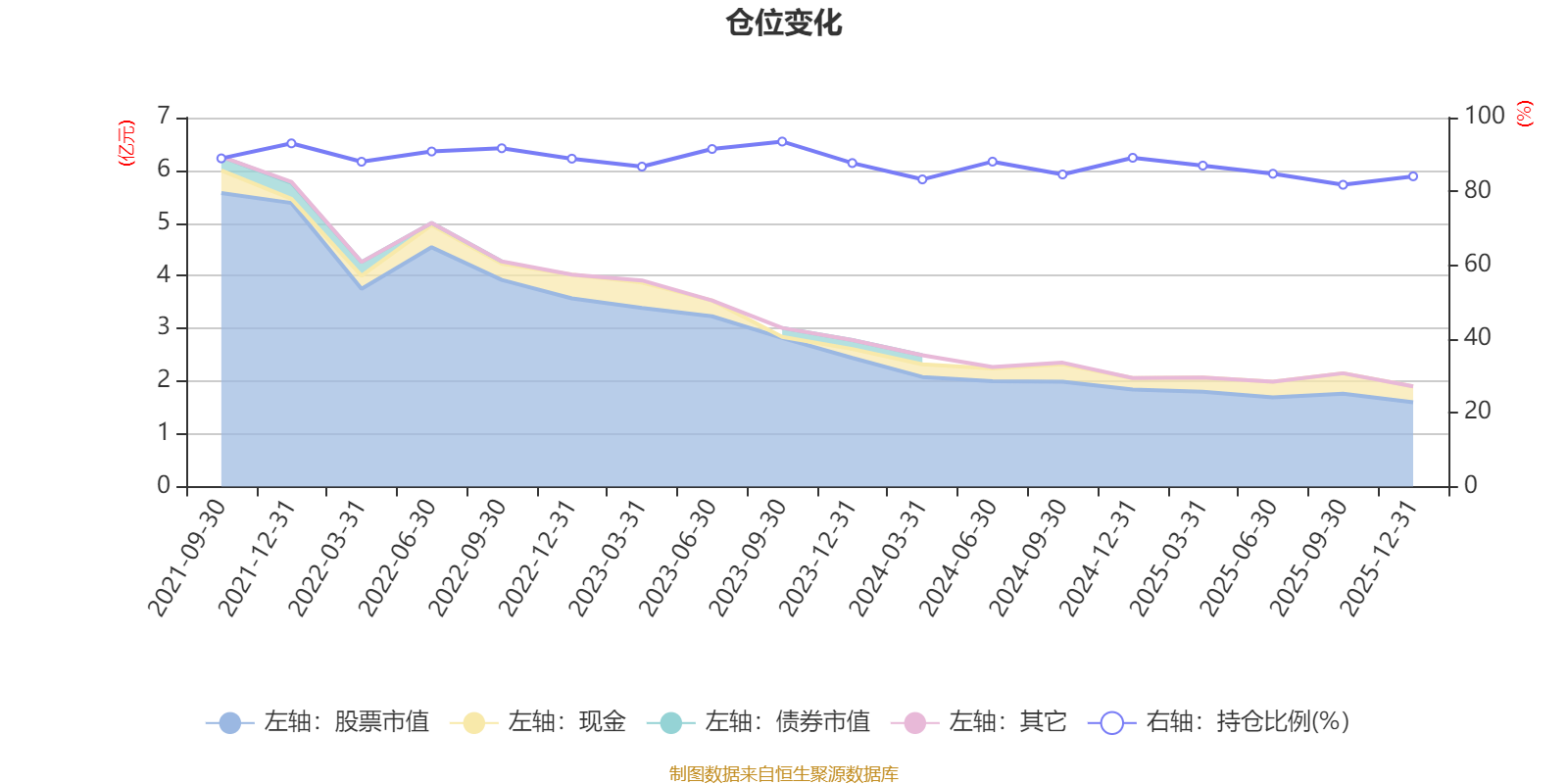

据定期报告数据统计,近三年平均股票仓位为86.84%,同类平均为85.83%。2023年三季度末基金达到93.51%的最高仓位,2025年三季度末最低,为81.79%。

截至2025年末,基金规模为1.6亿元。

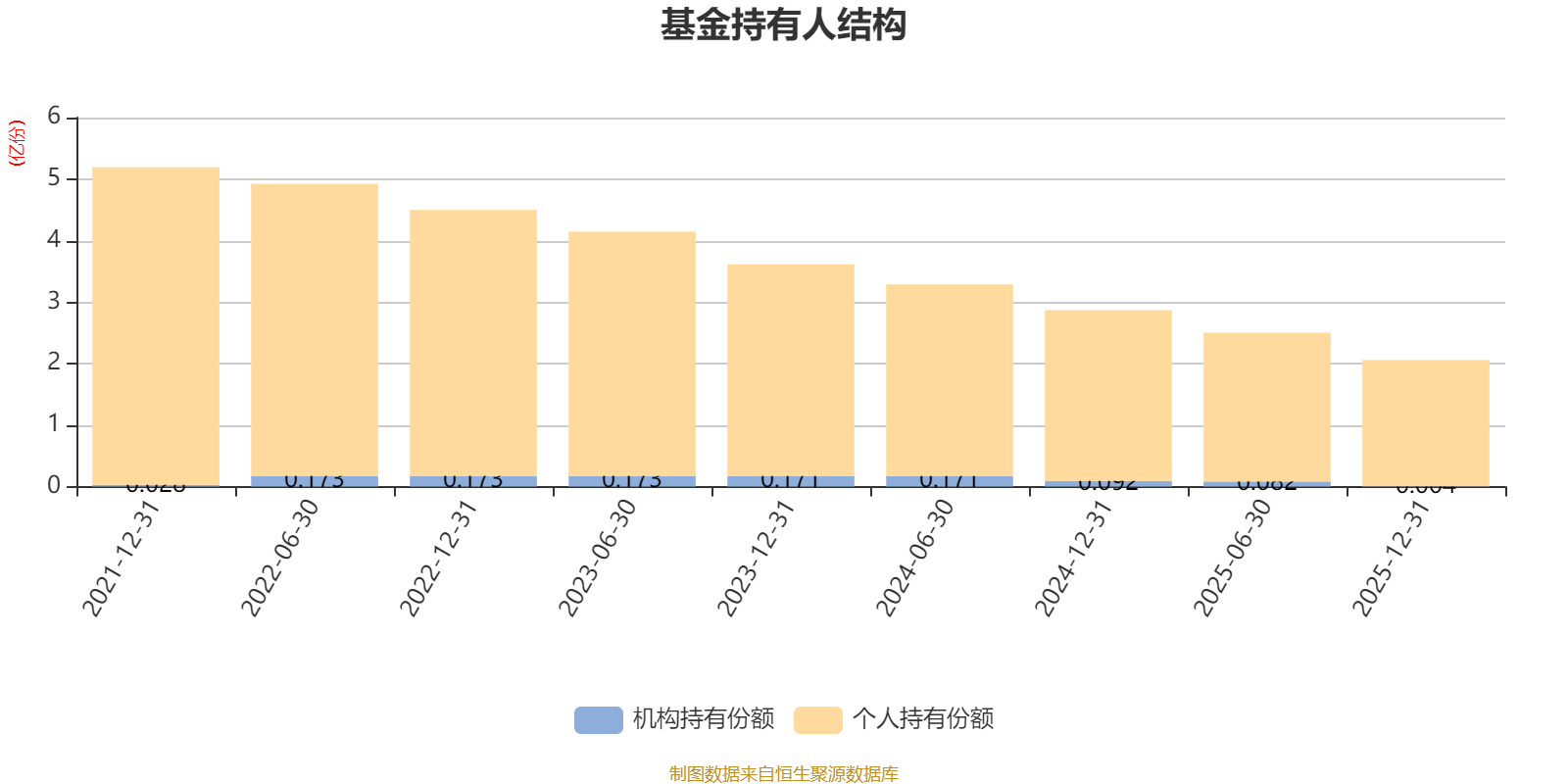

截至2025年12月31日,基金持有人共计3301户,合计持有2.06亿份。其中管理人员工持有0份,机构持有份额占比0.18%,个人投资者占比99.82%。

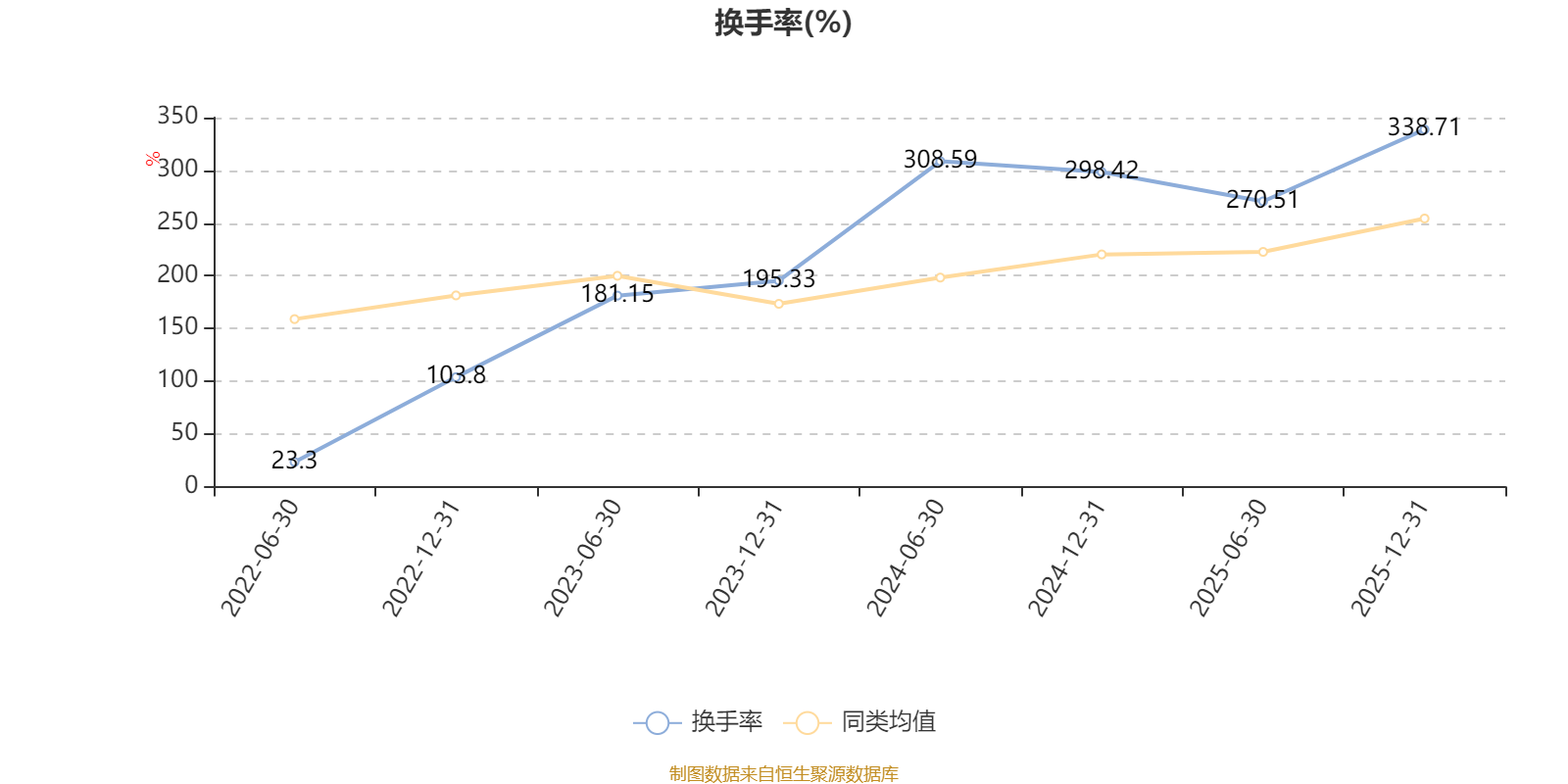

截至2025年12月31日,基金最近一年换手率约604.45%,持续2年高于同类均值。

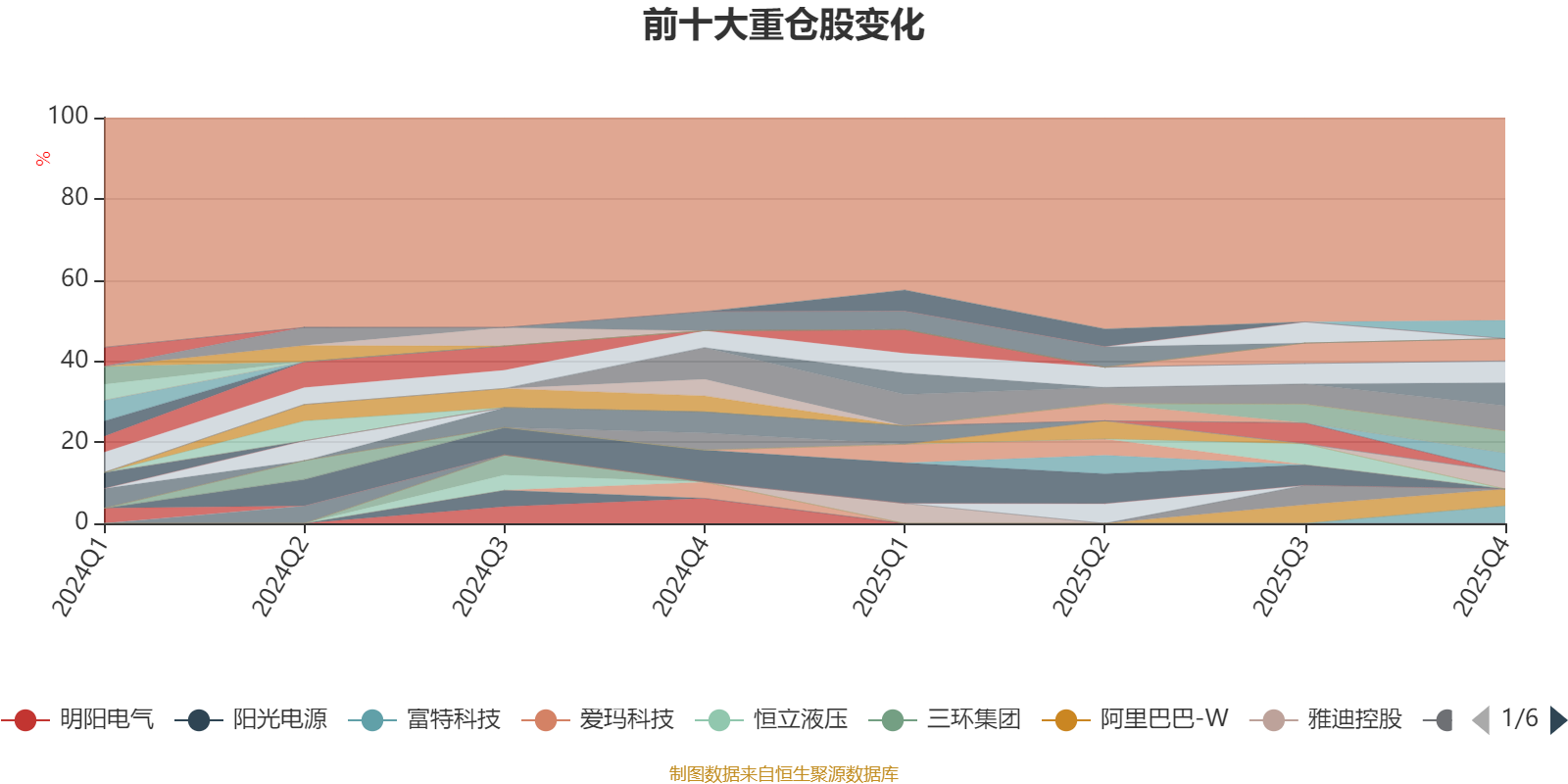

截至2025年末,基金十大重仓股分别是吉利汽车、隆鑫通用、安琪酵母、巴比食品、宏华数科、合合信息、中国人寿、富特科技、兴发集团、阿里巴巴-W。

核校:杨宁