4月9日,西藏矿业(000762)公布2025年年报,公司营业收入为3.52亿元,同比下降43.4%;归母净利润亏损3021万元,同比下降127.0%;扣非归母净利润亏损5991万元,同比下降178.5%;经营现金流净额为1.57亿元,同比下降57.1%;EPS(全面摊薄)为-0.06元。

其中第四季度,公司营业收入为1.49亿元,同比上升325.9%;归母净利润自去年同期亏损4047万元变为亏损2299万元,亏损额有所减少;扣非归母净利润自去年同期亏损5877万元变为亏损4042万元,亏损额有所减少;EPS为-0.0441元。

截至四季度末,公司总资产73.77亿元,较上年度末下降0.9%;归母净资产为29.23亿元,较上年度末下降1.7%。

西藏矿业发展股份有限公司的主营业务是铬铁矿、锂精矿的生产、加工和销售。公司的主要产品是铬铁矿、锂精矿、氯化钾。

营业收入方面,铬铁矿收入占比53.30%,作为占比最高的产品,其销量也同比减少17.45%,售价同步下滑,量价齐跌影响整体营收。

锂精矿销量也同比大幅下降,其中立体锂精矿销量同比减少81.58%,普通锂精矿销量减少15.38%。同时锂产品市场价格大幅下跌,直接导致锂业务收入锐减。

关于净利润盈转亏的原因,主要是公司主营业务的毛利大幅缩水。锂精矿毛利率同比大幅下滑,普通锂精矿毛利率为50.57%,比上年减少62.32%;碳酸锂刚投产毛利率为-3.15%,未形成盈利;铬铁矿毛利率为40.52%,同比下滑23.00%。另外,营业成本同比上升4.72%,叠加售价下跌,双重挤压利润空间。

另外,报告期内公司还有一定的资产减值与非经常性损失。本期计提固定资产减值3676.28万元,非经常性损益同比减少。2025年非经常性损益2969.70万元,低于2024年的3539.18万元,无法弥补主营亏损。

费用方面,财务费用同比增加104.43%,主要因利息收入减少、利息支出增加。公司提到,锂精矿及碳酸锂的生产能力显著提升,尤其是扎布耶盐湖的开发,使得公司在锂资源开发领域占据重要地位。但同时,扎布耶二期项目投产转固后,折旧、能源等成本大幅上升,推高营业总成本。

此外,报告提到公司计划不派发现金红利,并将专注于加强核心业务的开发与运营,以应对市场环境的变化。公司未来的战略发展将继续围绕提升锂和铬的生产能力,确保资源的可持续利用,并积极响应市场需求。

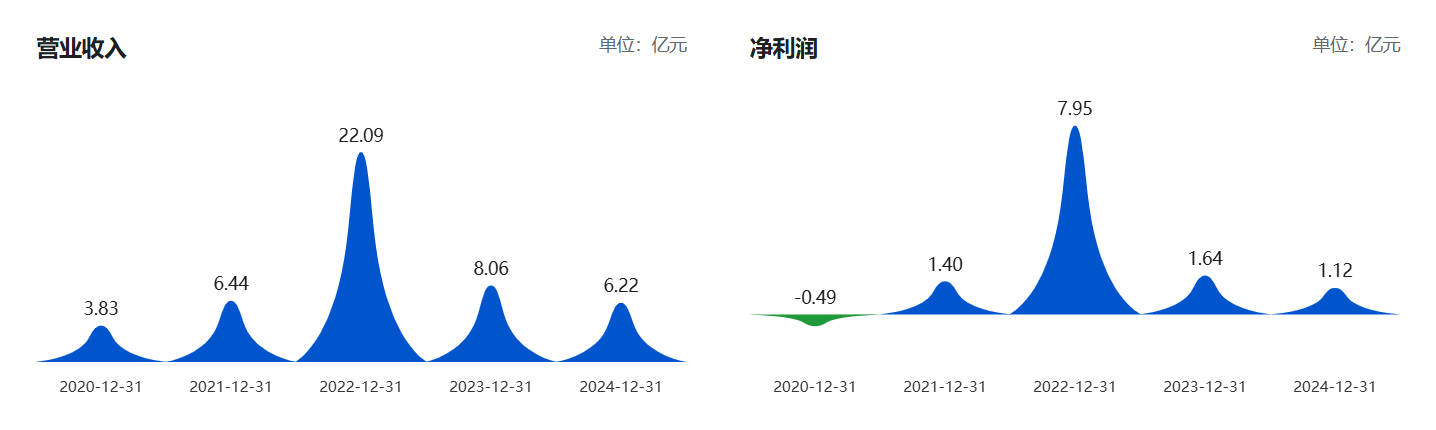

翻阅公司过往年报发现,公司的上一次年报亏损是2020年,2025年是公司近五年来首次亏损。2022年度,公司的营收和净利都冲至近年高点,但往后一路走跌。

来源:读创财经