随着各大银行2025年年报陆续披露,旗下消费金融公司的部分业绩指标也随之浮出水面。南都湾财社记者根据Wind数据不完全统计发现,从已披露的招联、兴业、中银等7家银行系消金核心经营数据来看,行业正呈现“头部规模稳健领跑、中小机构分化加剧”的鲜明特征。

招联消金断层领跑

阳光消金规模增五成

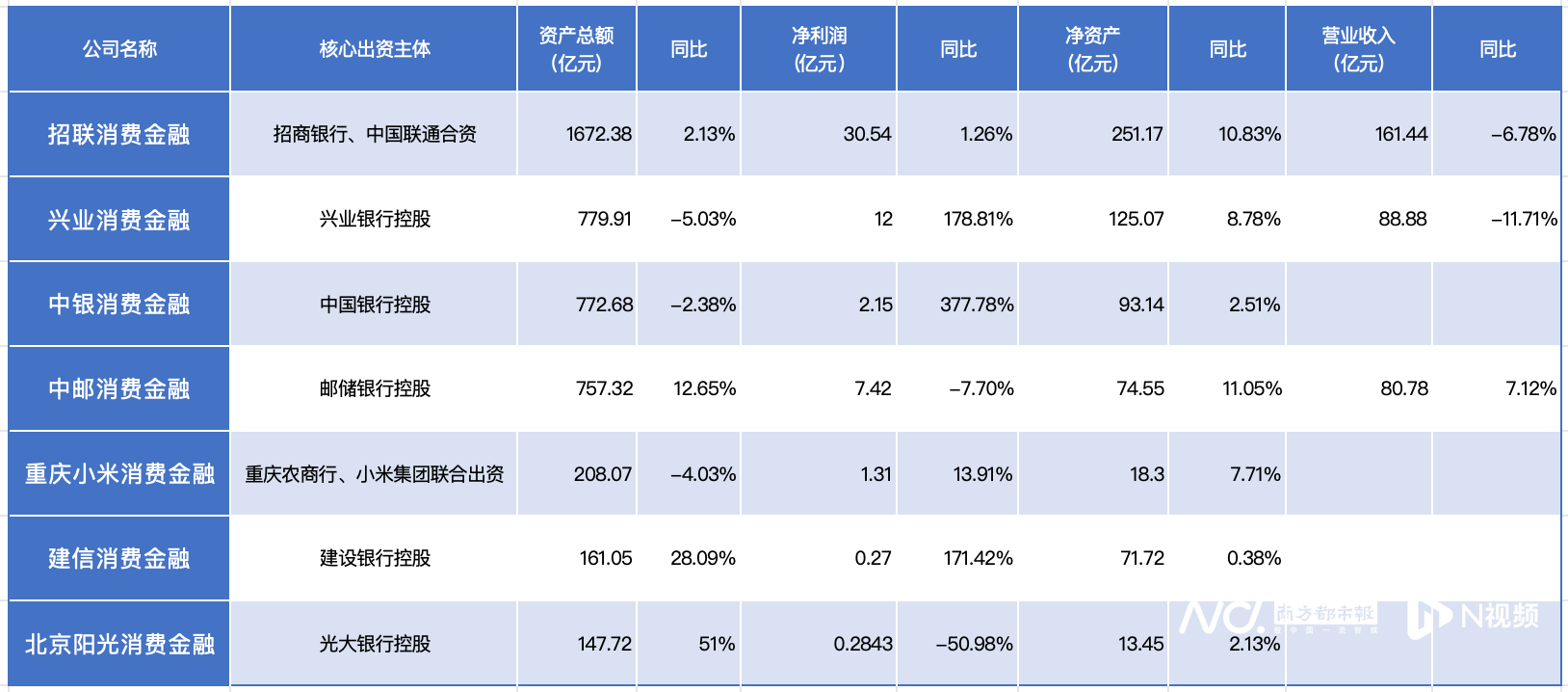

从资产总额维度看,7家银行系消金的梯队格局愈发清晰,头部与中小机构的规模差距持续拉大。招联消费金融以1672.38亿元的资产总额稳居7家机构绝对龙头,是第二名兴业消费金融的2倍有余,凭借招商银行的资金与风控优势、中国联通的场景流量支撑,在面临行业竞争压力,仍保持2.13%的稳步增长,彰显出头部机构的抗周期韧性。

紧随其后的兴业、中银、中邮消费金融构成第二梯队,三家机构资产总额均在750亿元上下,但经营走势呈现明显分化:中邮消费金融以757.32亿元的资产总额、12.65%的增速逆势扩张,成为该梯队中唯一实现资产规模正增长的机构,依托邮储银行的下沉客群优势,持续深耕县域消费金融市场;而兴业消费金融资产总额为779.91亿元,同比收缩5.03%,中银消费金融资产总额为772.68亿元,同比收缩2.38%。

公开信息显示,这两家机构2025年均加大不良资产处置力度、批量出售不良资产,主动优化资产结构,这一操作或直接带动资产规模阶段性收缩。

此外,建信、北京阳光、重庆小米消费金融则处于第三梯队,其中建信消费金融资产总额为161.05亿元,同比大增28.09%;北京阳光消费金融资产总额为147.72亿元,同比大增51%,两家作为依托大行资源的成长型机构,正快速抢占市场份额;而重庆小米消费金融资产总额为208.07亿元,逆势收缩4.03%,业内人士指出,在行业尾部呈现出差异化的经营策略,或与业务聚焦、区域展业限制等因素相关。

盈利分化显著

有机构降五成,有机构增三倍

净利润维度的表现,更直观地反映出7家银行系消金2025年的盈利修复节奏与分化格局,风险出清、成本管控成为决定盈利走势的核心变量。

头部机构中,招联消费金融以30.54亿元净利润位居7家机构首位,其2025年实现营收161.44亿元,同比微降6.78%,在营收下滑的背景下仍实现1.26%的盈利微增,呈现典型的“增利不增收”特征。

兴业消费金融同样“增利不增收”,该公司实现净利润12亿元,同比大增178.81%,其营收同比下滑11.71%,盈利大幅反弹或与资产质量改善、信用减值损失减少相关;中银消费金融成为本轮盈利修复的最大亮点,净利润达2.15亿元,同比飙升377.78%,从2024年低位实现V型反转。

建信消费金融(2023年获批开业)作为银行系新设消金机构,2025年实现净利润0.27亿元,同比大增171.42%,依托建设银行的资金与客群优势,实现盈利快速爬坡;重庆小米消费金融则保持平稳增长,净利润达1.31亿元,同比增长13.91%。

与之形成鲜明对比的是,部分机构在规模扩张中遭遇盈利阵痛。中邮消费金融在资产规模同比增长12.65%的情况下,实现净利润7.42亿元,同比下滑7.70%;北京阳光消费金融更是出现“扩表不增利”的情况,资产总额同比大增51%,但净利润仅2843万元,同比暴跌50.98%。

净资产均呈正增长

兴业消金营收降幅超10%

净资产作为机构资本实力与抗风险能力的核心指标,同样呈现出头部集中的特征。招联消费金融以251.17亿元的净资产遥遥领先,同比增长10.83%,资本实力持续夯实;兴业消费金融净资产为125.07亿元,同比增长8.78%,位居7家机构第二位,资本充足性突出,为后续业务调整奠定基础。

中邮消费金融净资产为74.55亿元,同比增长11.05%;中银消费金融净资产为93.14亿元,同比增长2.51%。建信消费金融净资产为71.72亿元,同比增长0.38%。

北京阳光消费金融净资产为13.45亿元,同比增长2.13%;重庆小米消费金融净资产为18.3亿元,同比增长7.71%,这两家机构净资产规模相对较小,但均保持正增长,资本实力稳步夯实。

营收层面则折射出行业整体的竞争压力,7家机构中仅3家机构披露了营业收入。其中,中邮消费金融实现营收正增长,其2025年营收为80.78亿元,同比提升7.12%。其余2家机构营收均同比下滑,招联消费金融以161.44亿元的营收领跑7家机构,同比下降6.78%;兴业消费金融营收为88.88亿元,同比下滑11.71%。

行业三大趋势显现

风险出清与增资潮并行

从已披露的7家银行系消金业绩来看,2025年消费金融行业呈现出三大显著发展趋势:其一,风险出清态势明显,多家消费金融公司集中加大不良资产处置力度。南都湾财社记者不完全统计发现,2025年,随着个贷不良批转试点持续扩容,多家消费金融公司密集在银登中心挂牌不良资产包,行业不良处置节奏明显加快,处置方式更趋多元。其中,兴业消金以超400亿元的不良资产规模,或成为业内的不良处置“清仓王”;又如招联消金全年转让约154亿元,尽管总量与兴业消金存在明显差距,但其上半年挂牌85.32亿元,处在行业不良资产转让量前列。此外,中银消金于2025年12月16日连续发布6期转让公告,引发行业关注。该机构以“高频、小额”的方式转让不良资产,2025年全年挂牌项目多达88期,以此推算,全年转让规模超百亿,平均每4天就有一笔资产包在银登中心公告。不良处置已成为行业优化资产结构的重要举措;

此外,银行系股东的优势愈发凸显,股东的稳定性与资源支撑对消金机构发展至关重要。近期,国内首家持牌消金机构北银消费金融近期新增一则股权冻结的工商信息,该公司5%股权遭司法冻结,该部分股权冻结期限长达3年。有业内人士表示,股权冻结事宜虽暂未直接影响公司运营,但或对其资本扩容的成效产生一定影响,后续需关注相关事项的进展及公司的应对举措。而银行系消金依托股东的资金、客群、风控资源,在行业调整中展现出更强的抗风险能力。

与此同时,消费金融行业迎来持续的增资潮,2025年已有宁银消费金融、湖北消费金融、锦程消费金融等8家机构完成或披露增资举措,数量超过2024年全年水平,2026年开年以来,北银消金、海尔消金、湖北消金等多家机构也相继完成增资或获监管批复,增资扩股成为机构夯实资本实力、应对行业竞争的重要选择。