AI基金新华行业灵活配置混合A(519156)披露2025年年报,2025年基金利润1399.46万元,加权平均基金份额本期利润0.0502元。报告期内,基金净值增长率为5.83%,截至2025年末,基金规模为2.5亿元。

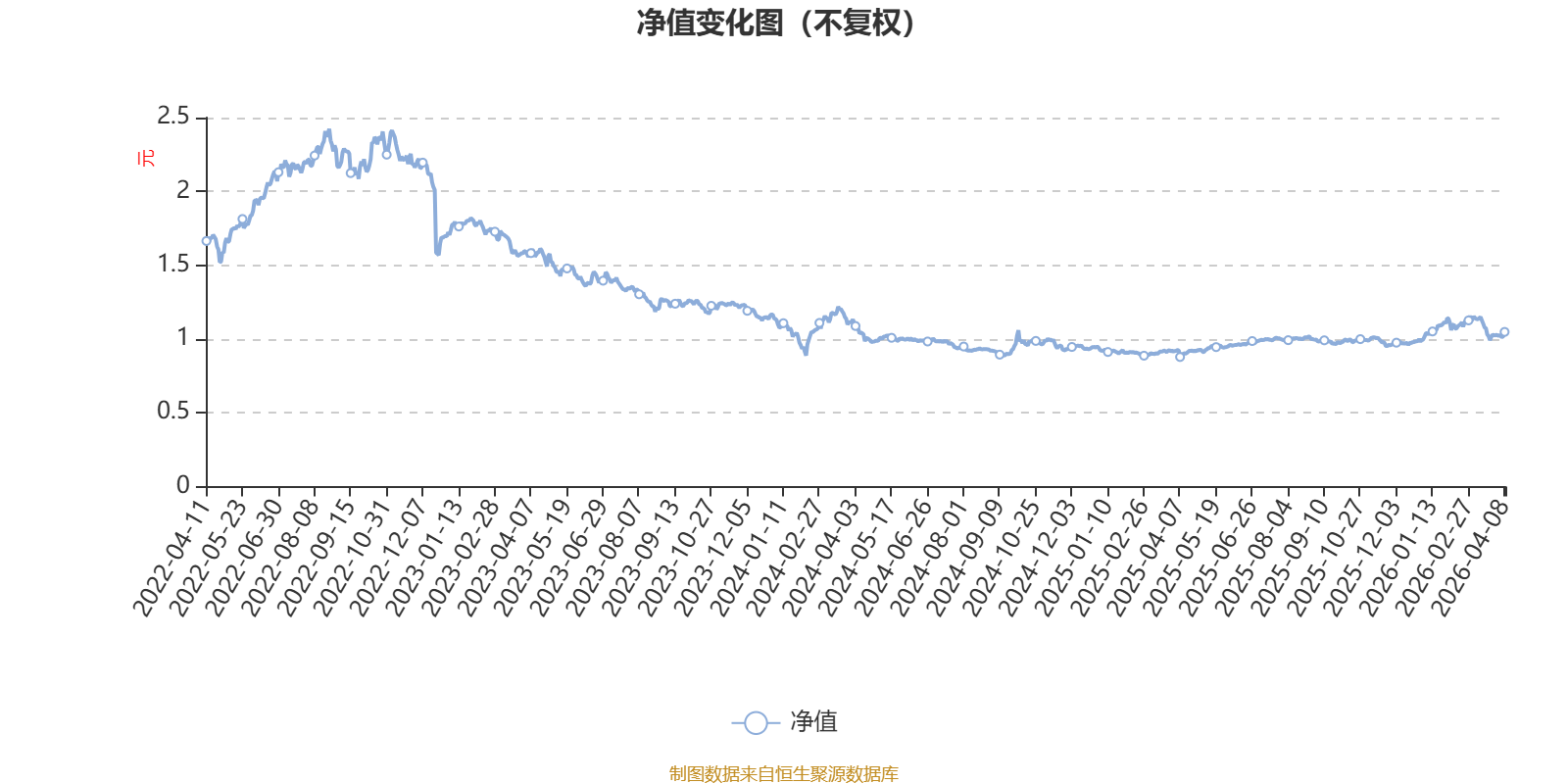

该基金属于灵活配置型基金。截至4月8日,单位净值为1.048元。基金经理是张大江,目前管理的4只基金近一年均为正收益。其中,截至4月8日,新华行业周期轮换混合A近一年复权单位净值增长率最高,达102.24%;新华行业灵活配置混合A最低,为17.01%。

基金管理人在年报中表示,从供求基本面、全球资产配置结构变化、部分资源品战略属性增强等角度出发,我们看好上游资源的配置价值。海外电力紧张还在加重,老旧电网不堪重负,中国以外电解铝产能扩张速度缓慢、成本高昂,国内则受到产能天花板约束,电解铝虽然弹性稍小,但基本面坚实,供求不平衡格局有望延续,有望迎来长牛。继续配置包括电解铝在内的部分有色金属资产。从供给端风险角度看,石化和煤炭有阶段性配置价值。出口与出海逻辑背后的企业都是各优势制造行业中的优质企业,他们的共同特点是盈利能力强、有增长、现金流质量好,如电力设备,尤其是跟电网电工相关板块,涉及电网、变压器、开关、储能的逆变器、特高压设备等。

从能源结构快速变化和AI需求猛增带来边际需求的角度看,电网改造升级和新建在国内外表现出一致的持续增长趋势。中国电力设备和施工企业在过去数十年的发展中,为中国构造了全球最先进、最强大的电网及相关基础设施,适配几乎所有恶劣环境,贯穿设计、建设、运维等全生命周期。现在这种技术和基建能力也在向海外扩散。海外电网改造升级是慢变量;国内外新能源和储能建设是过去几年快速发展的中变量;AI崛起后对电力的快速吞噬成为推动电力基础设施投资的快变量,三者叠加的动能很强。中国电力十五五投资规划超预期又给电气设备注入新的增量需求。中国的电力设备已经成为中国优势制造的新名片,成长空间广阔。

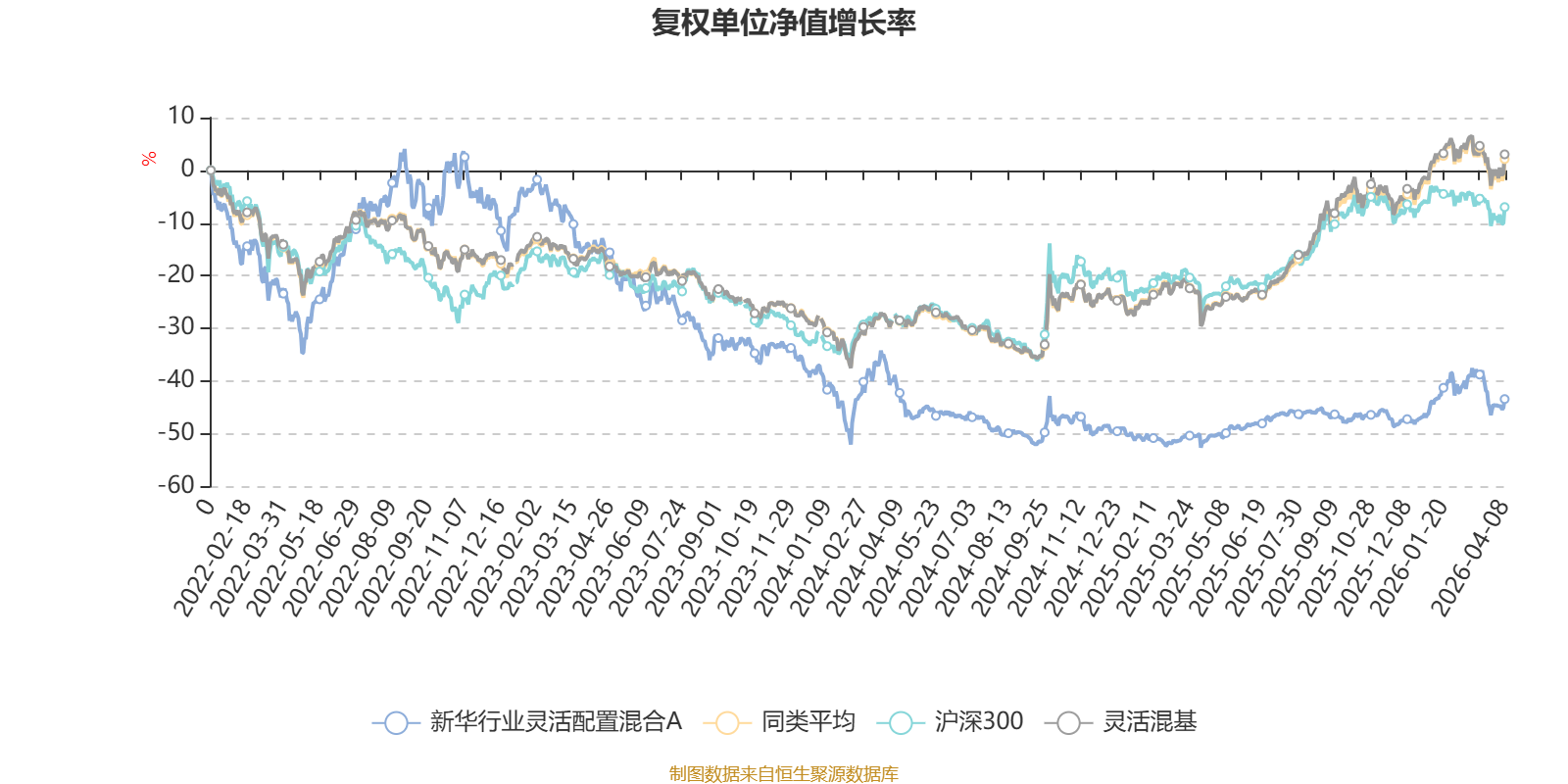

截至4月8日,新华行业灵活配置混合A近三个月复权单位净值增长率为1.77%,位于同类可比基金430/1287;近半年复权单位净值增长率为6.89%,位于同类可比基金399/1286;近一年复权单位净值增长率为17.01%,位于同类可比基金952/1286;近三年复权单位净值增长率为-33.74%,位于同类可比基金1273/1286。

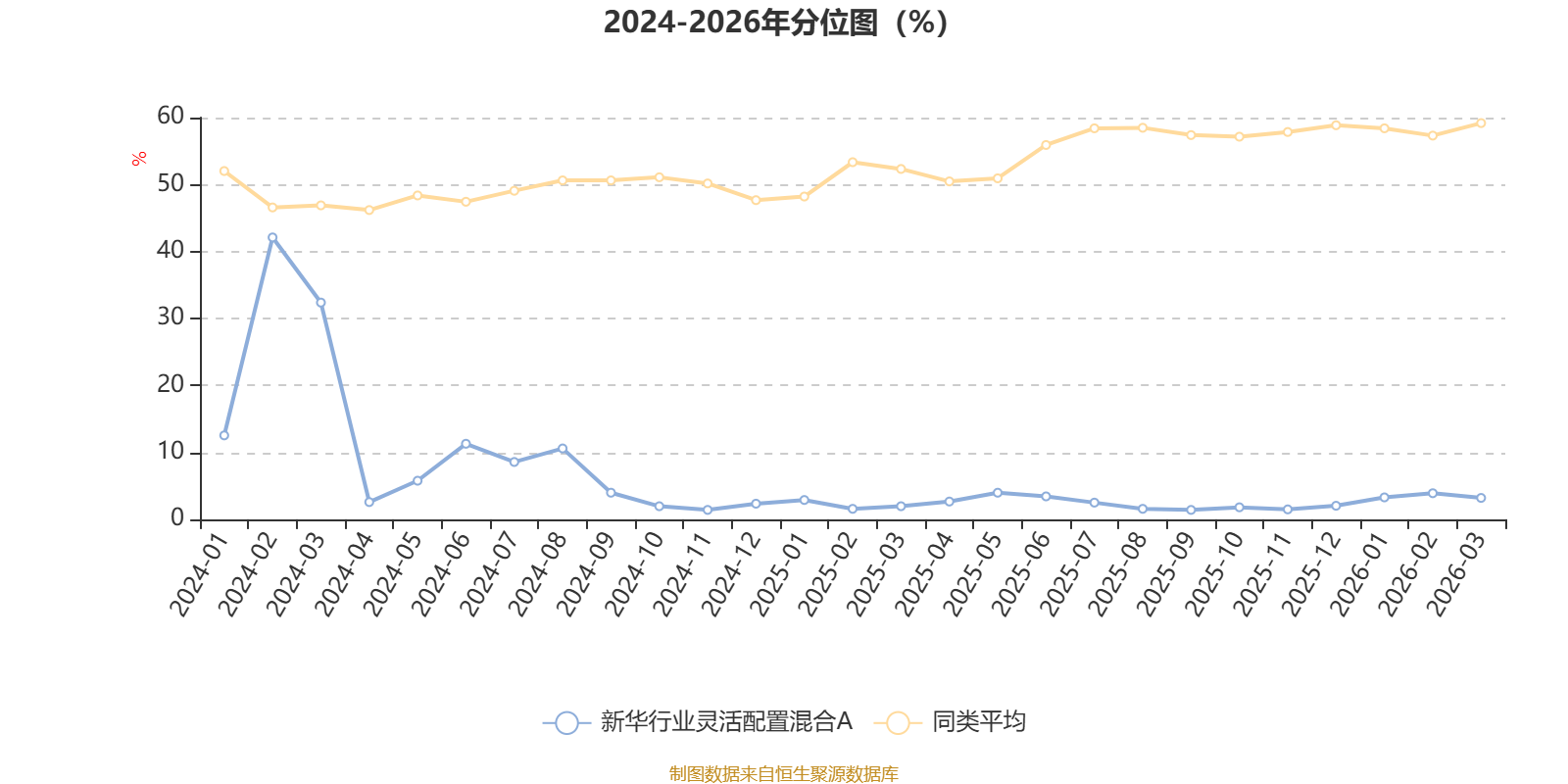

通过所选区间该基金净值增长率分位图,可以观察该基金与同类基金业绩比较情况。图为坐标原点到区间内某时点的净值增长率在同类基金中的分位数。

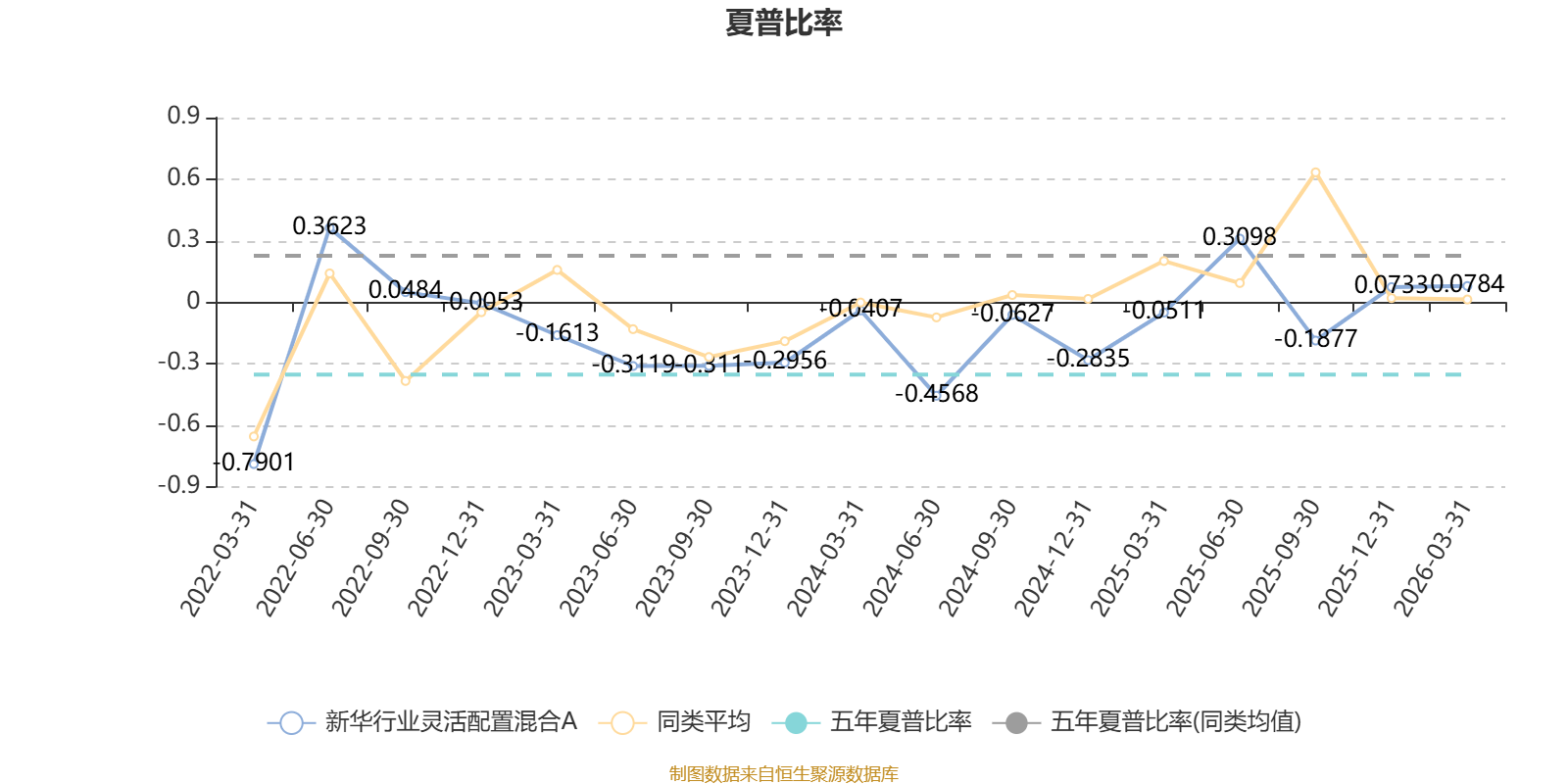

截至3月31日,基金近三年夏普比率为-0.4557,位于同类可比基金1266/1274。

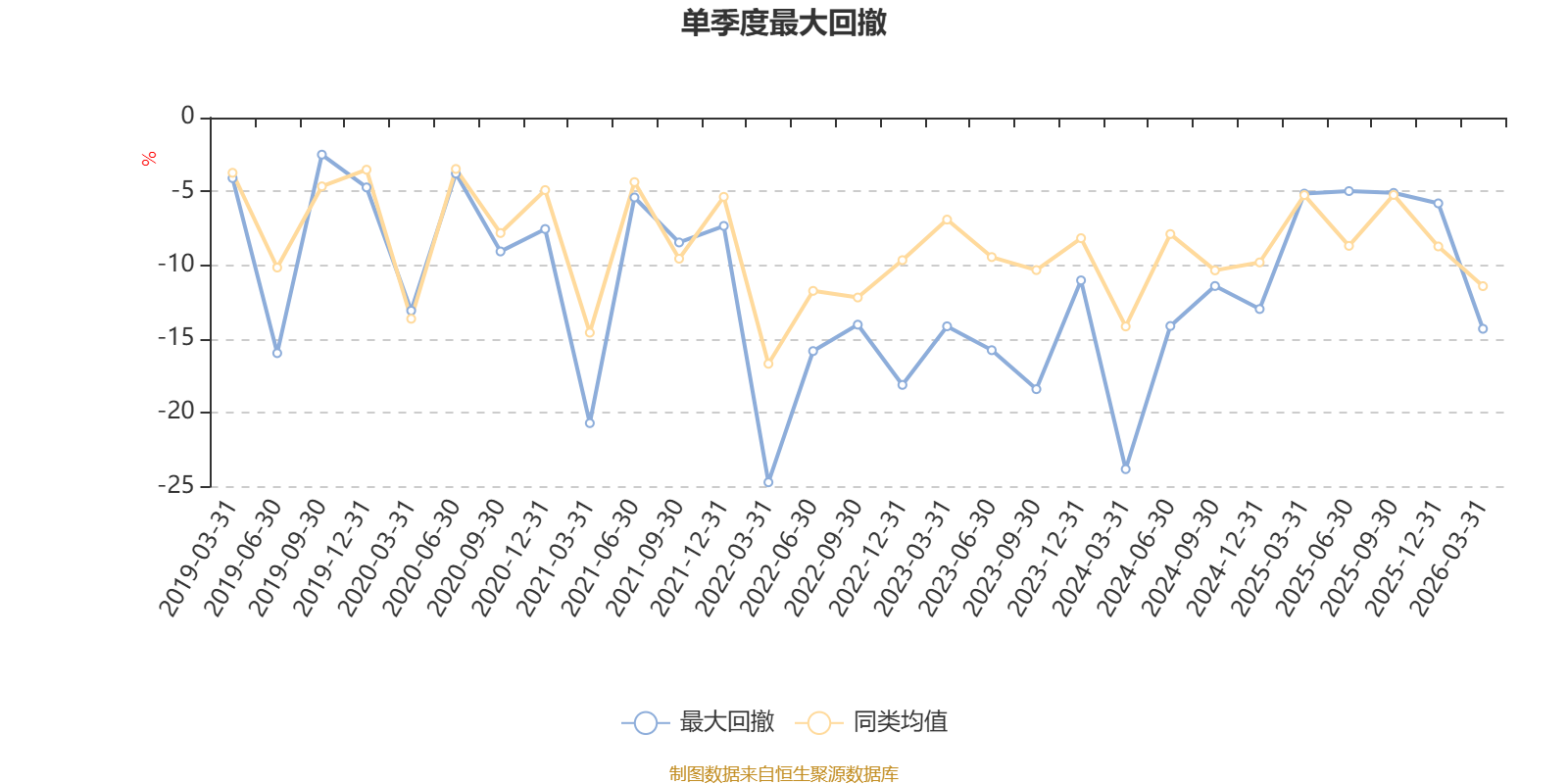

截至4月8日,基金近三年最大回撤为45.59%,同类可比基金排名1158/1264。单季度最大回撤出现在2022年一季度,为24.71%。

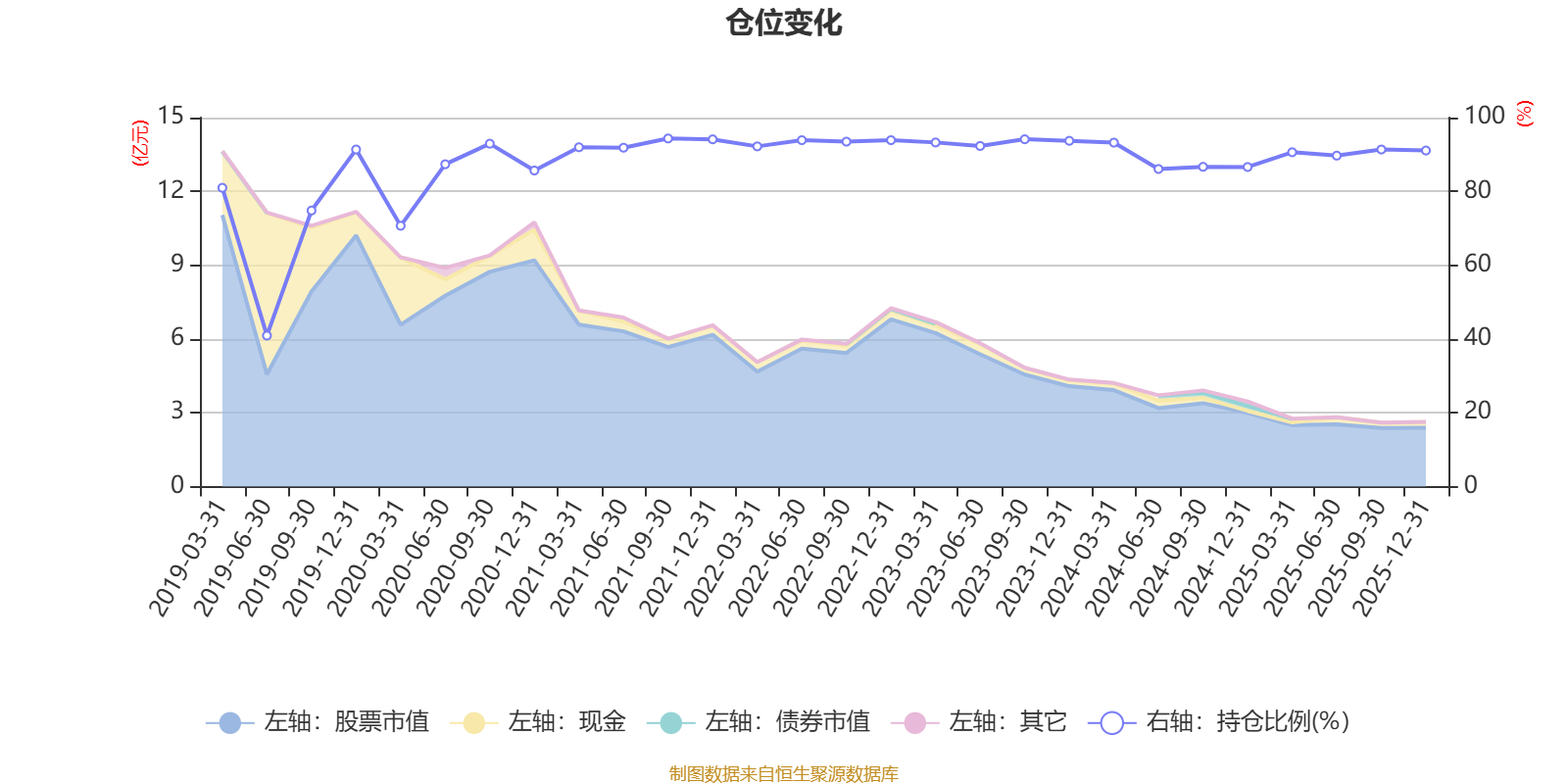

据定期报告数据统计,近三年平均股票仓位为90.73%,同类平均为72.57%。2021年三季度末基金达到94.34%的最高仓位,2019年上半年末最低,为40.92%。

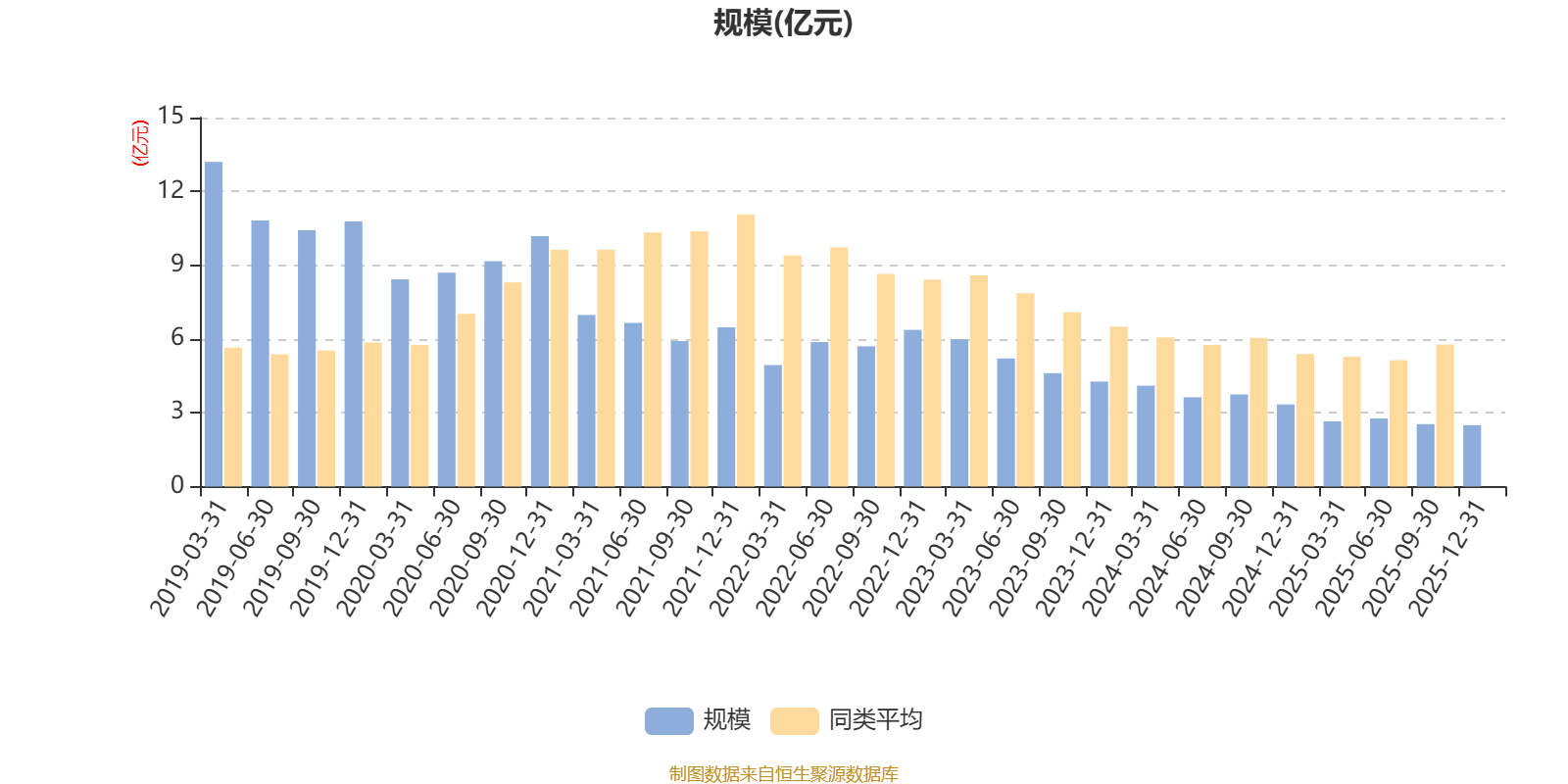

截至2025年末,基金规模为2.5亿元。

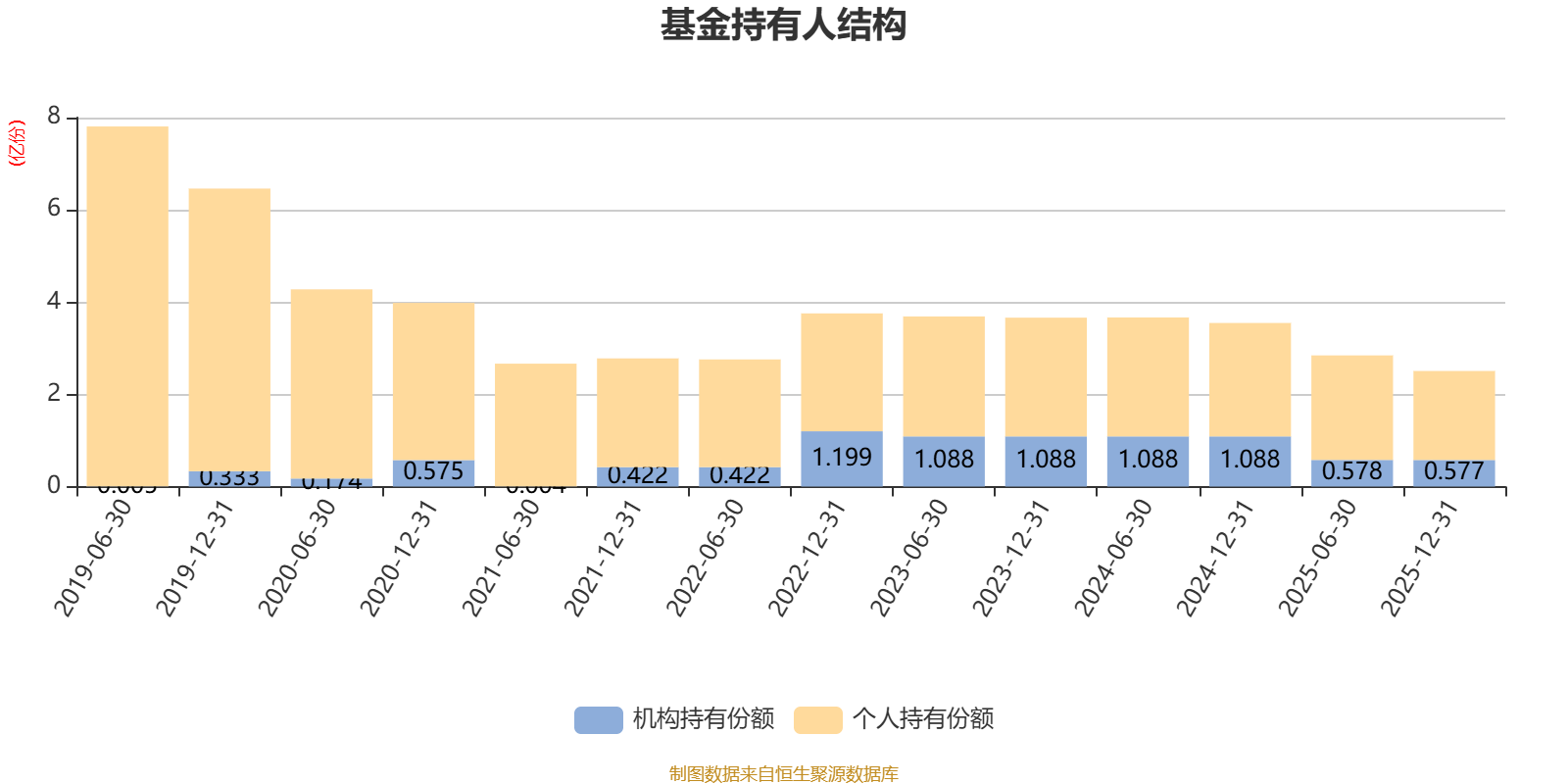

截至2025年12月31日,基金持有人共计1.79万户,合计持有2.51亿份。其中管理人员工持有11.56万份,占比0.05%,机构持有份额占比23.01%,个人投资者占比76.99%。

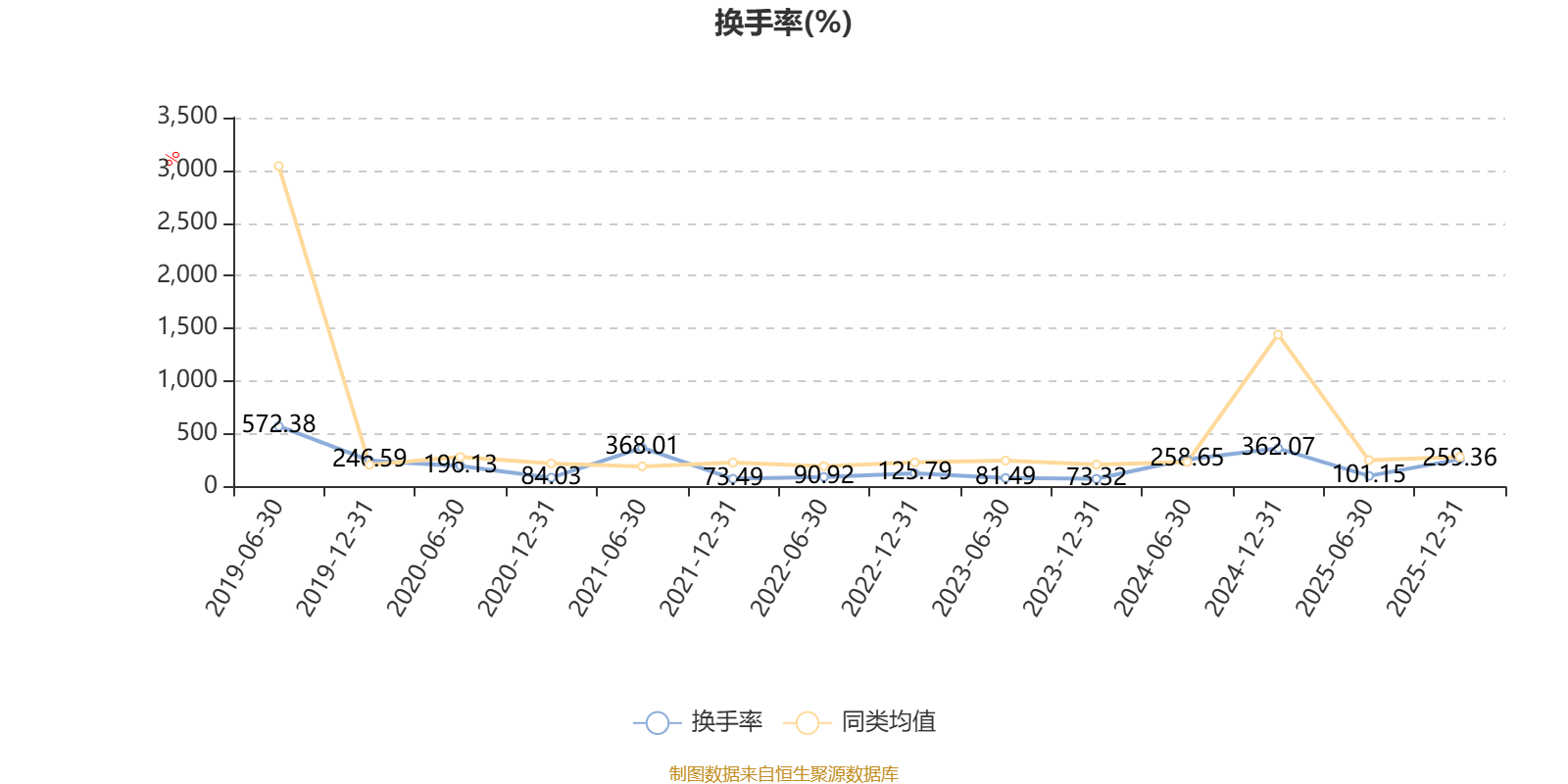

截至2025年12月31日,基金最近一年换手率约352.24%,持续1年低于同类均值。

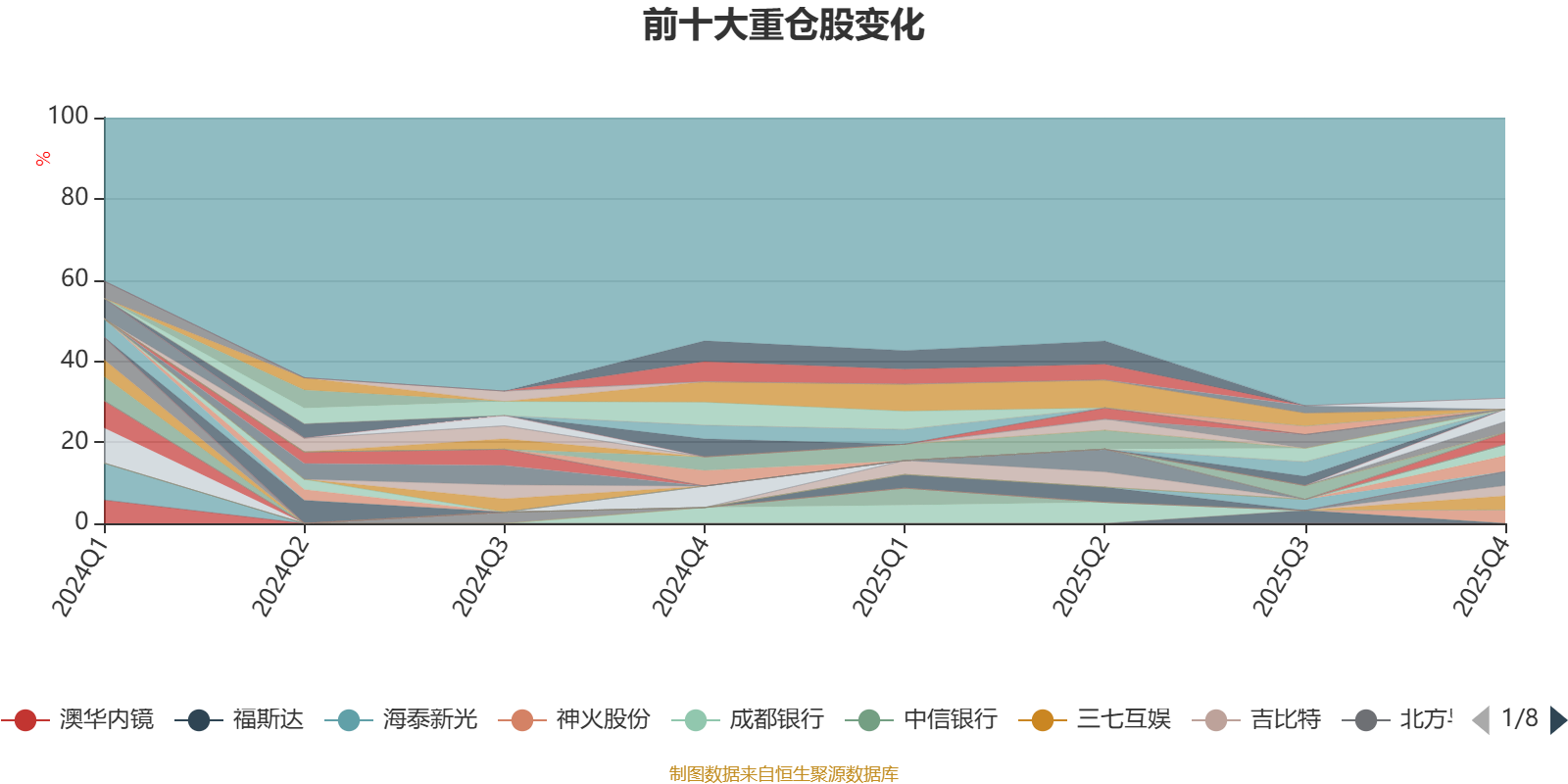

截至2025年末,基金十大重仓股分别是南山铝业、三七互娱、云铝股份、神火股份、中孚实业、华新建材、海兴电力、纽威股份、腾远钴业、吉比特。