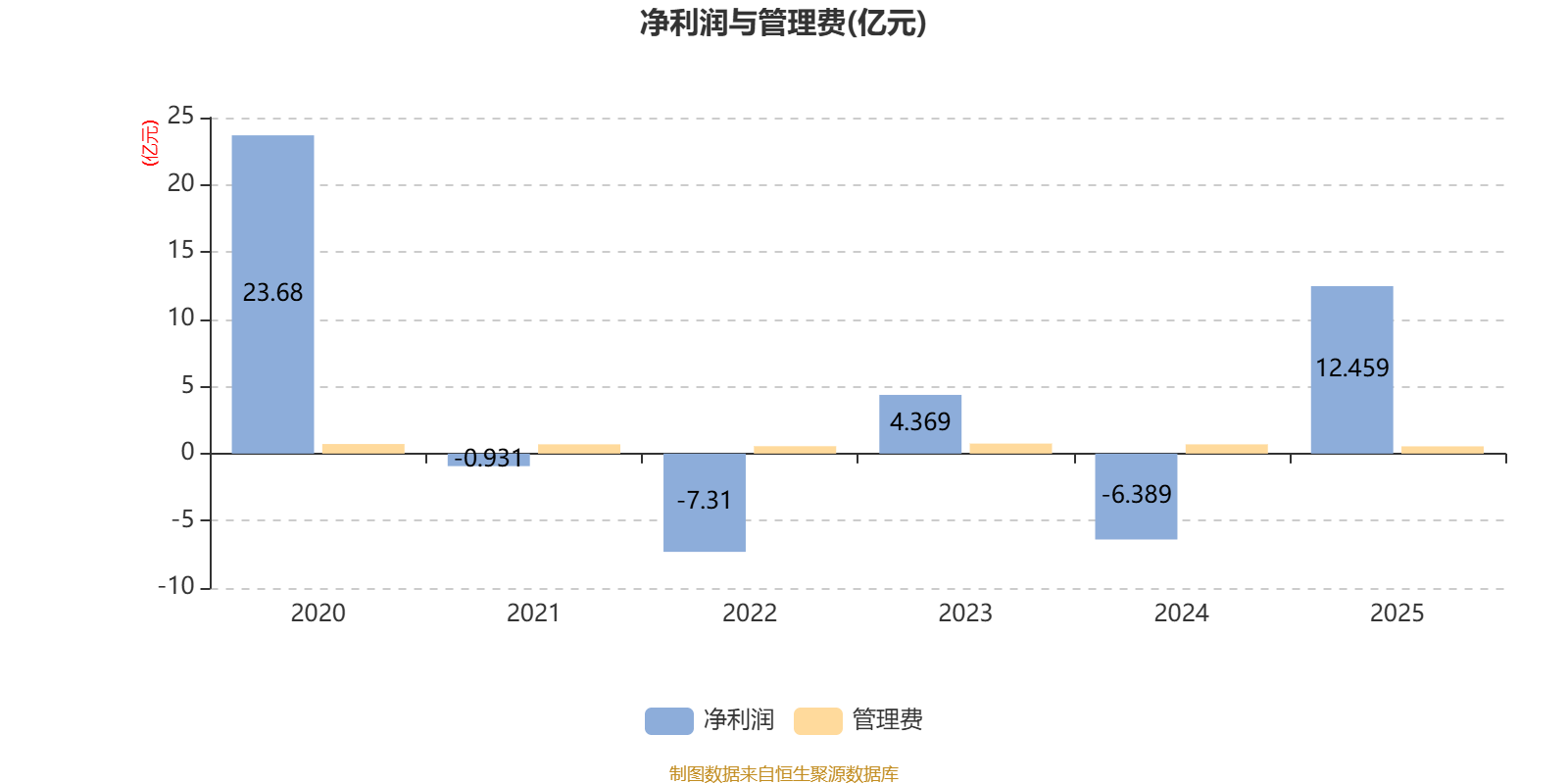

AI基金易方达医疗保健行业混合A(110023)披露2025年年报,2025年基金利润11.47亿元,加权平均基金份额本期利润1.0383元。报告期内,基金净值增长率为24.69%,截至2025年末,基金规模为30.94亿元。

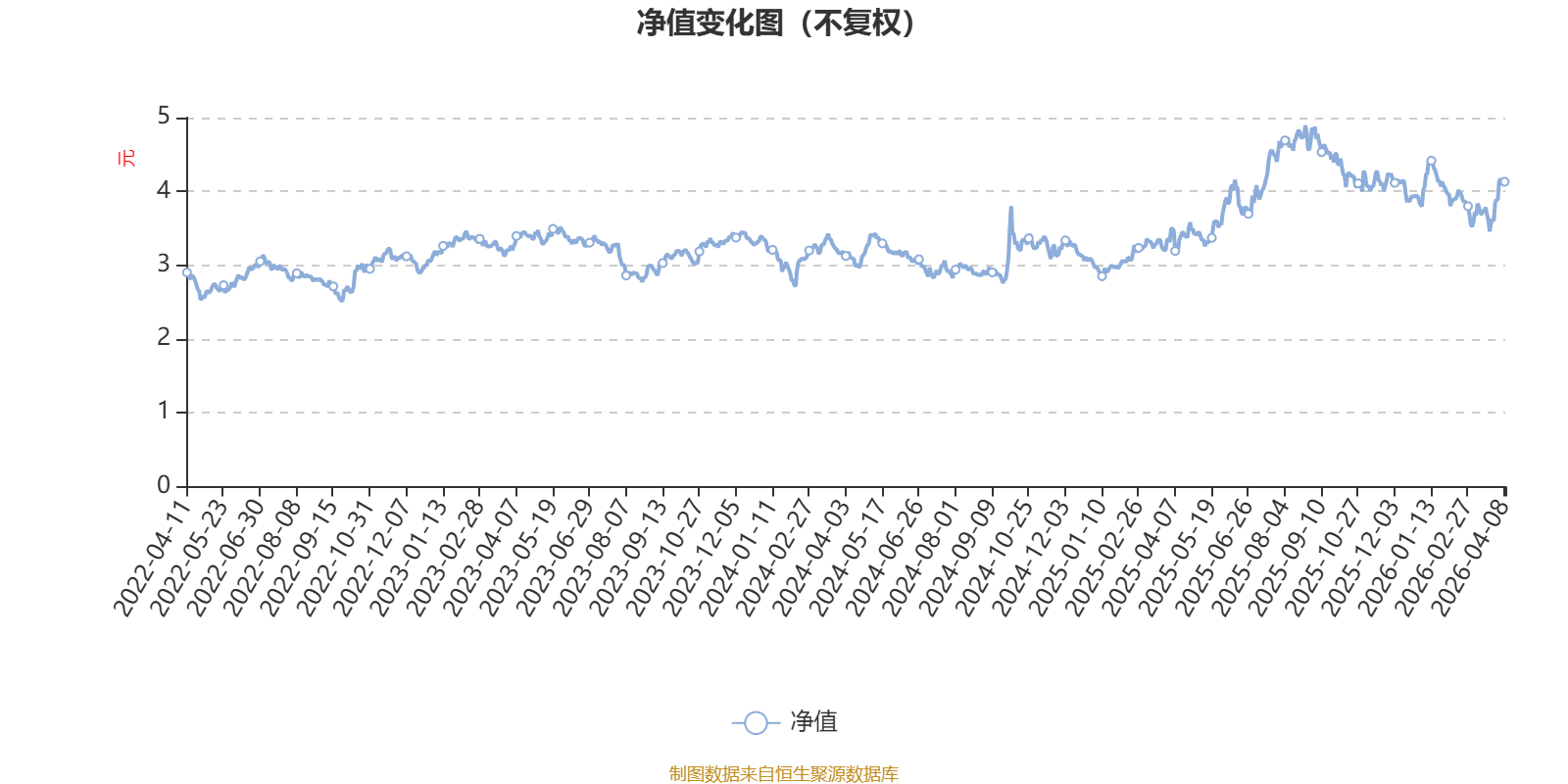

该基金属于偏股混合型基金,长期投资于医药医疗股票。截至4月8日,单位净值为4.131元。基金经理是杨桢霄,目前管理的3只基金近一年均为正收益。其中,截至4月7日,易方达全球医药行业混合(QDII)A(人民币份额)近一年复权单位净值增长率最高,达88.39%;截至4月8日,易方达医疗保健行业混合A最低,为29.01%。

基金管理人在年报中表示,展望 2026 年,我们认为全球生物医药行业有望进入更具“中美共振”特征的重要窗口期:一方面,海外流动性环境可能逐步转向更为友好的阶段,融资条件边际改善,有利于创新药等对利率与风险偏好更为敏感的成长型资产;另一方面,关税、MFN(最惠国待遇)、IRA(通胀削减法案)降药价以及 FDA(美国食品药品监督管理局)监管动荡等因素在经历阶段性冲击后,其不确定性有望逐步收敛、政策可预期性增强。

国内方面,创新药国际化合作在 2025 年保持较高活跃度,相关合作在数量与金额维度均呈现扩张态势。更重要的是,BD(商务拓展)更像是一个“起点”——合作的达成并不等同于价值的最终实现:已达成合作的项目仍需在全球临床推进与后续数据读出中持续验证其疗效与安全性,并完成关键里程碑的兑现;尚未达成合作的优质资产,也有望在后续数据逐步成熟、市场认可度提升的过程中,继续推进国际化合作。整体而言,我们预计未来一到两年内,中国创新药资产在全球范围内有望在更多关键临床推进与数据读出中持续获得验证,并推动国际化合作与产业正反馈机制进一步演绎。与此同时,伴随国内创新药商业化逐步放量,以及 BD 的 upfront(首付款)与 milestone(里程碑付款)等带来的收入与利润弹性,部分公司经营层面的改善有望逐步体现。

同时,CXO(医药研发生产外包)方面,我们认为其投资逻辑可能从前期更偏“结构性 α”逐步转向未来1–2年更偏“行业β”的阶段:随着全球投融资环境改善与研发活动回暖向产业链传导,CXO需求与经营指标有望出现边际改善。除此之外,我们亦关注 AI 在医药研发端的应用逐步落地所带来的机会:若 AI 在靶点发现、分子设计、临床开发与决策支持等环节持续提升研发效率、降低研发成本,并扩大可推进项目的数量与节奏,全球医药研发景气度可能进一步抬升,进而在一定滞后期后传导至 CRO(医药研发外包)/CDMO(合同定制研发生产机构)的订单与业绩表现。组合将结合行业周期位置、公司竞争力与估值性价比,动态把握相关配置机会。

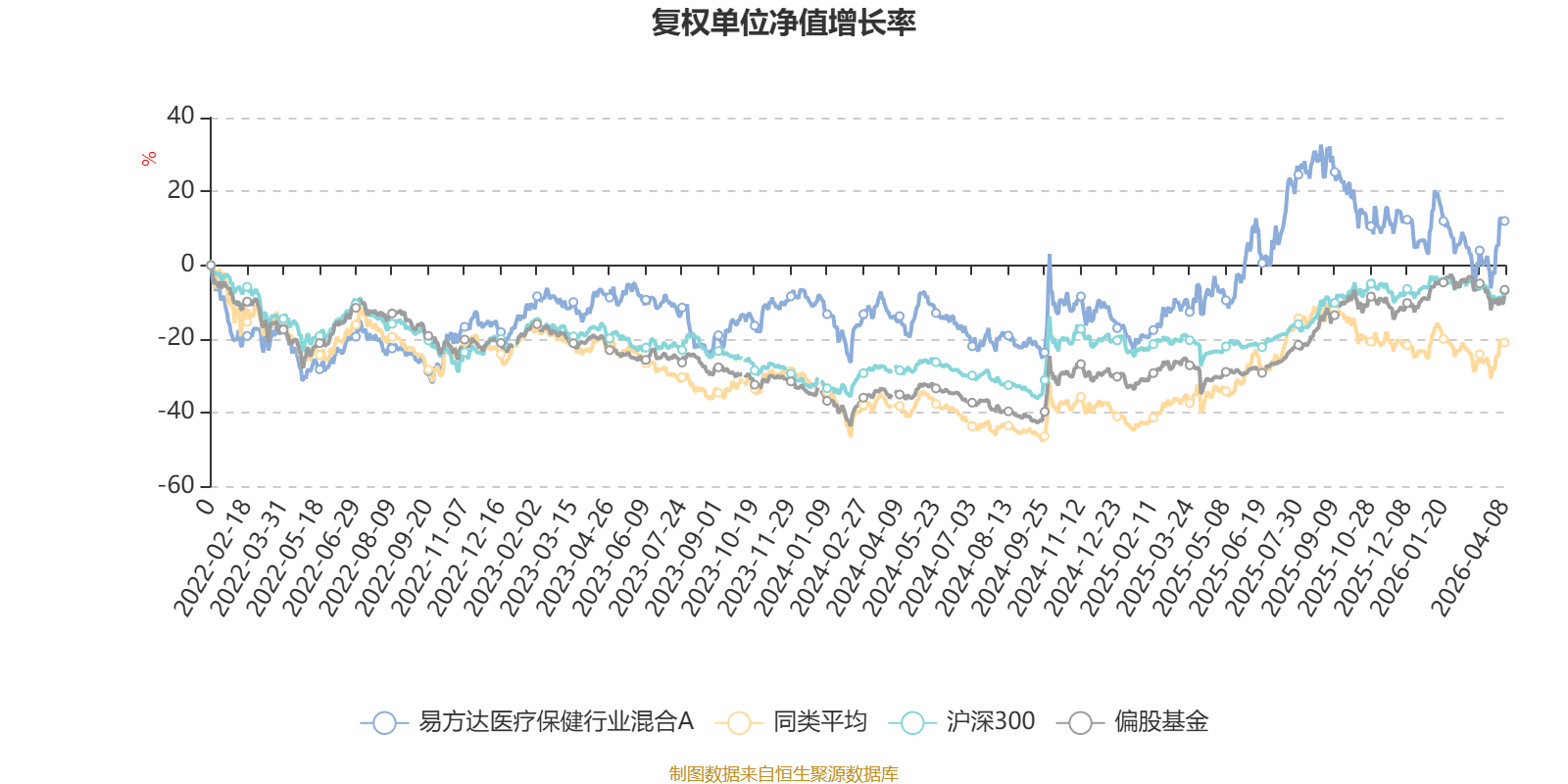

截至4月8日,易方达医疗保健行业混合A近三个月复权单位净值增长率为-2.62%,位于同类可比基金44/106;近半年复权单位净值增长率为-7.04%,位于同类可比基金33/106;近一年复权单位净值增长率为29.01%,位于同类可比基金53/104;近三年复权单位净值增长率为21.64%,位于同类可比基金14/78。

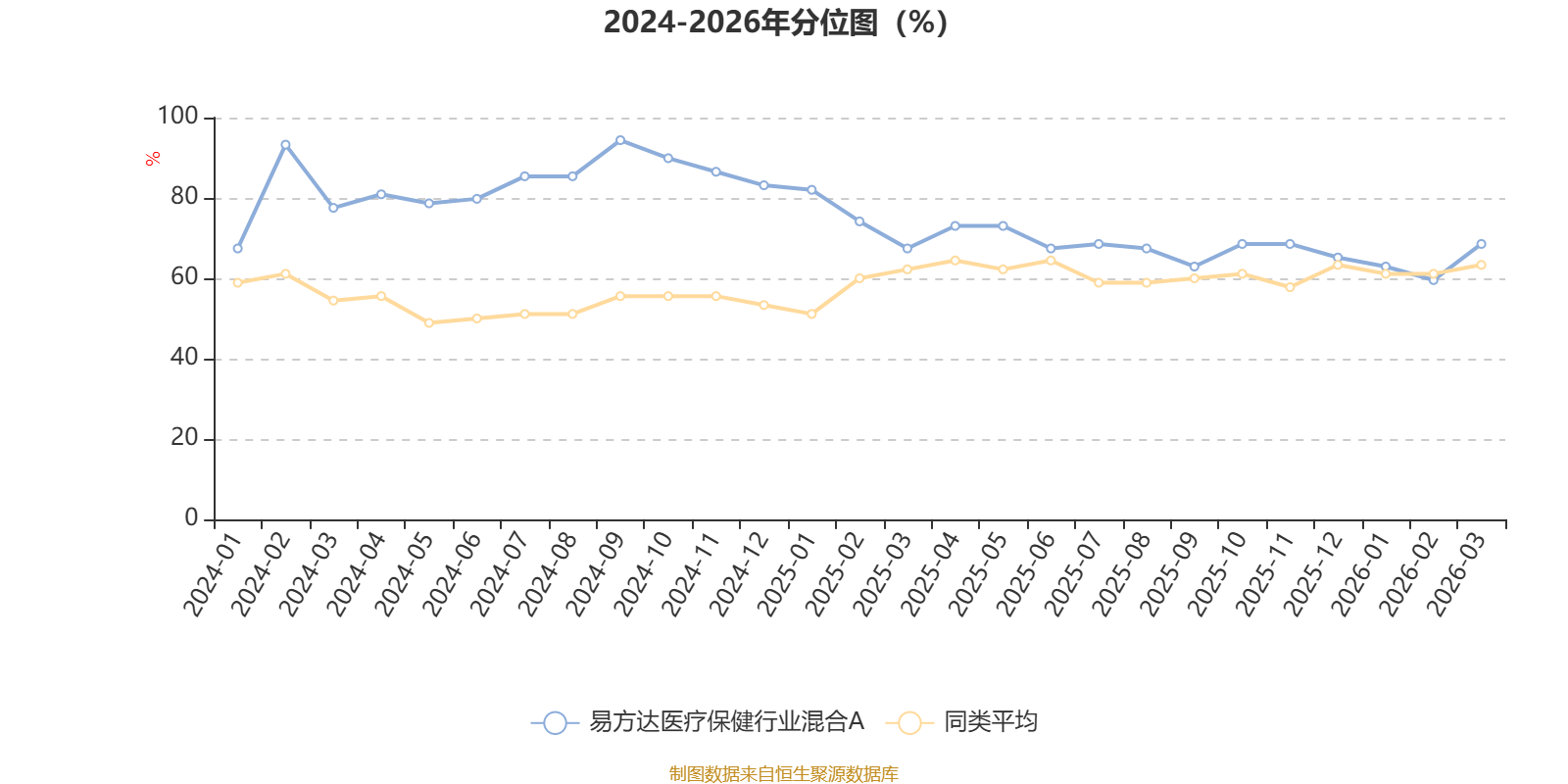

通过所选区间该基金净值增长率分位图,可以观察该基金与同类基金业绩比较情况。图为坐标原点到区间内某时点的净值增长率在同类基金中的分位数。

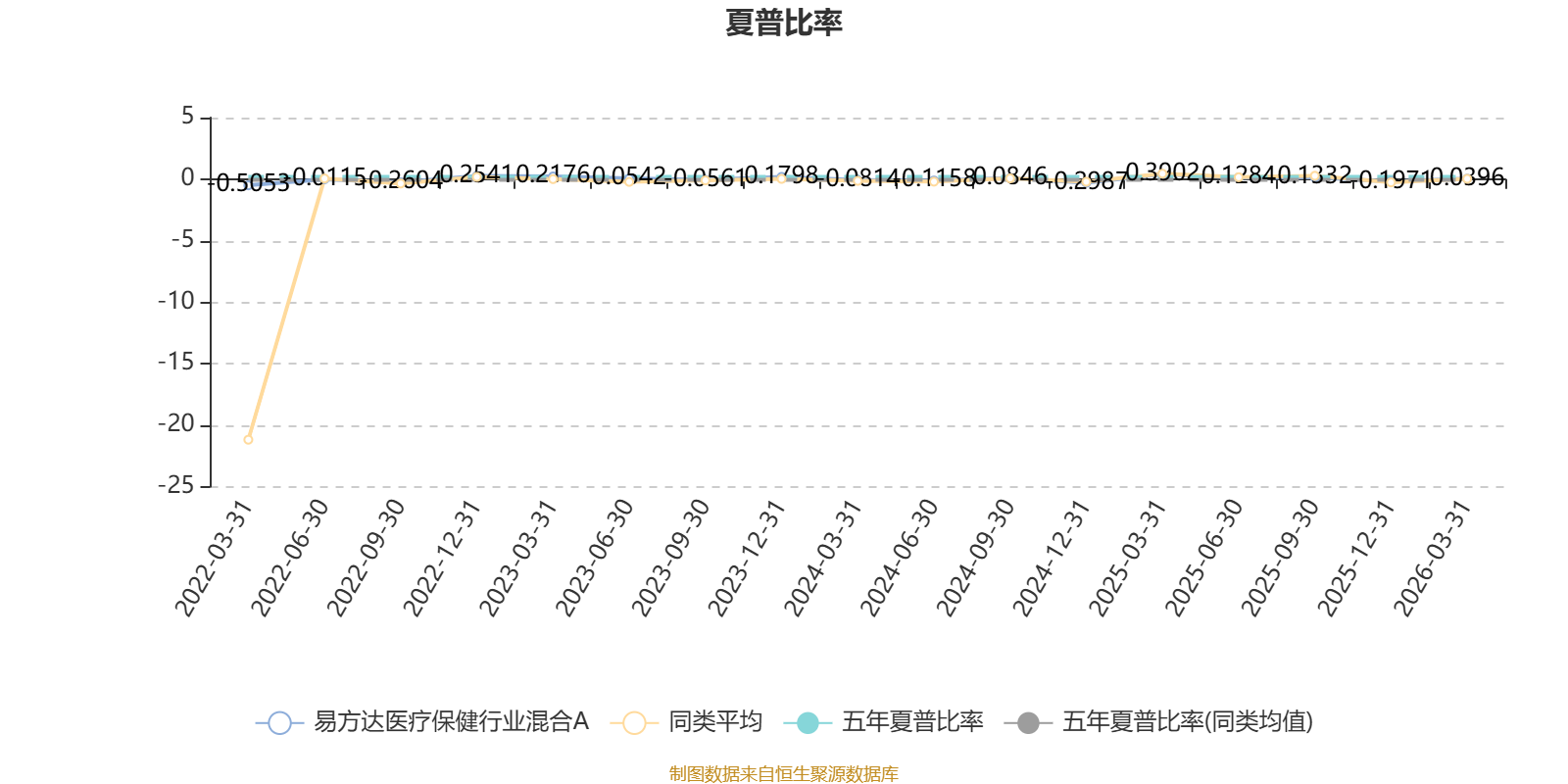

截至3月31日,基金近三年夏普比率为0.4228,位于同类可比基金14/76。

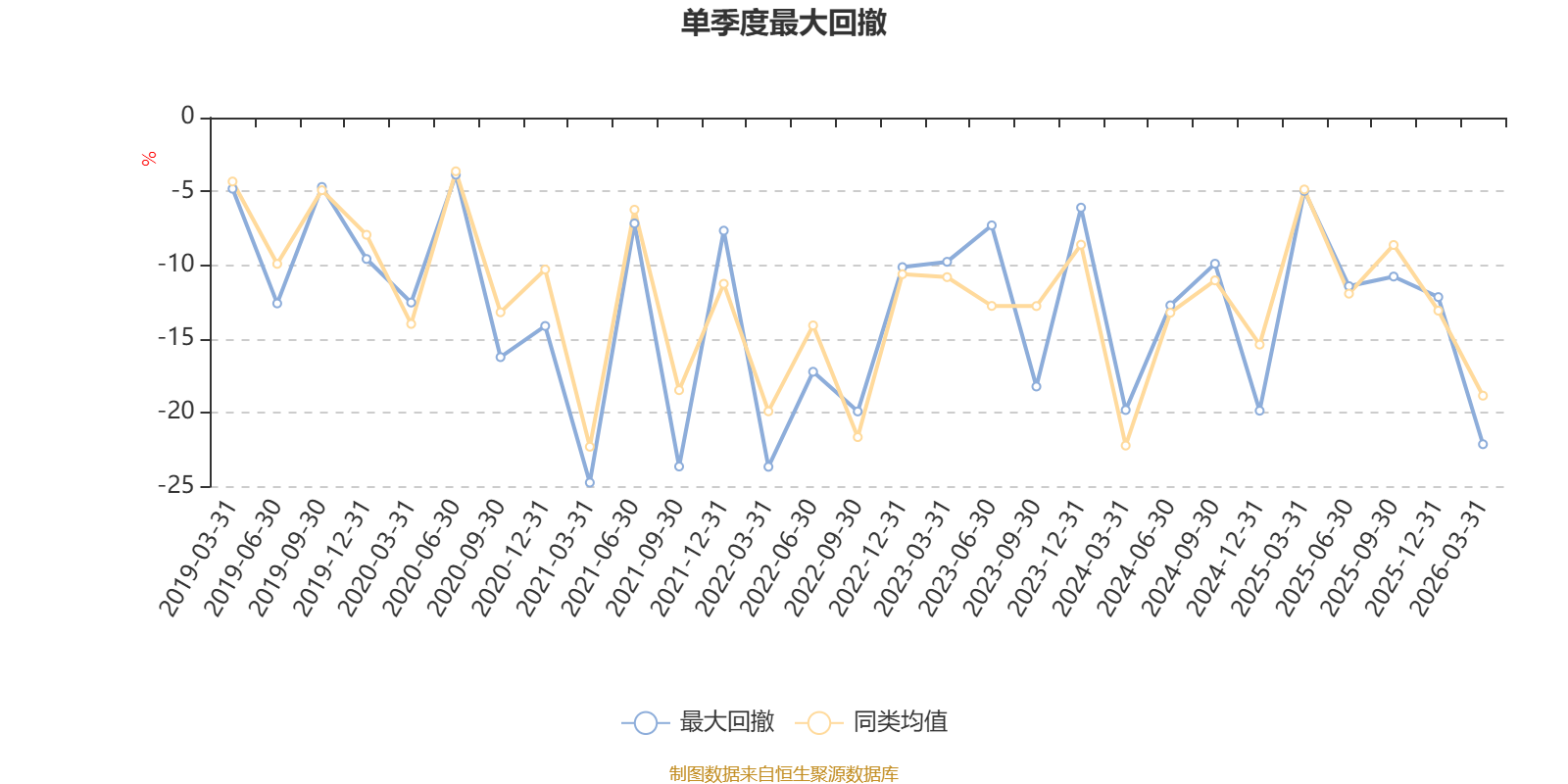

截至4月8日,基金近三年最大回撤为29.38%,同类可比基金排名2/76。单季度最大回撤出现在2021年一季度,为24.73%。

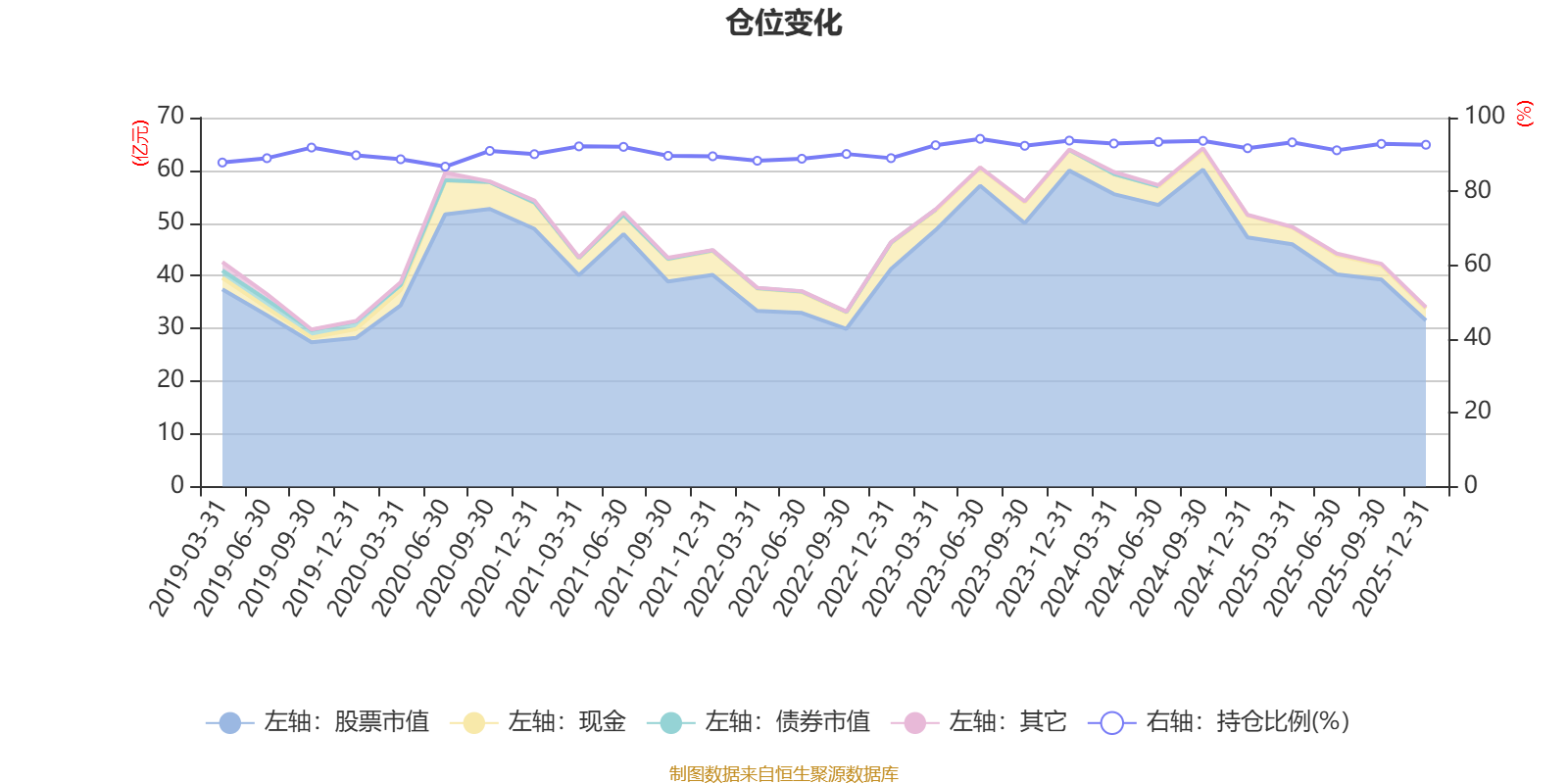

据定期报告数据统计,近三年平均股票仓位为92.88%,同类平均为86.7%。2023年上半年末基金达到94.24%的最高仓位,2020年上半年末最低,为86.71%。

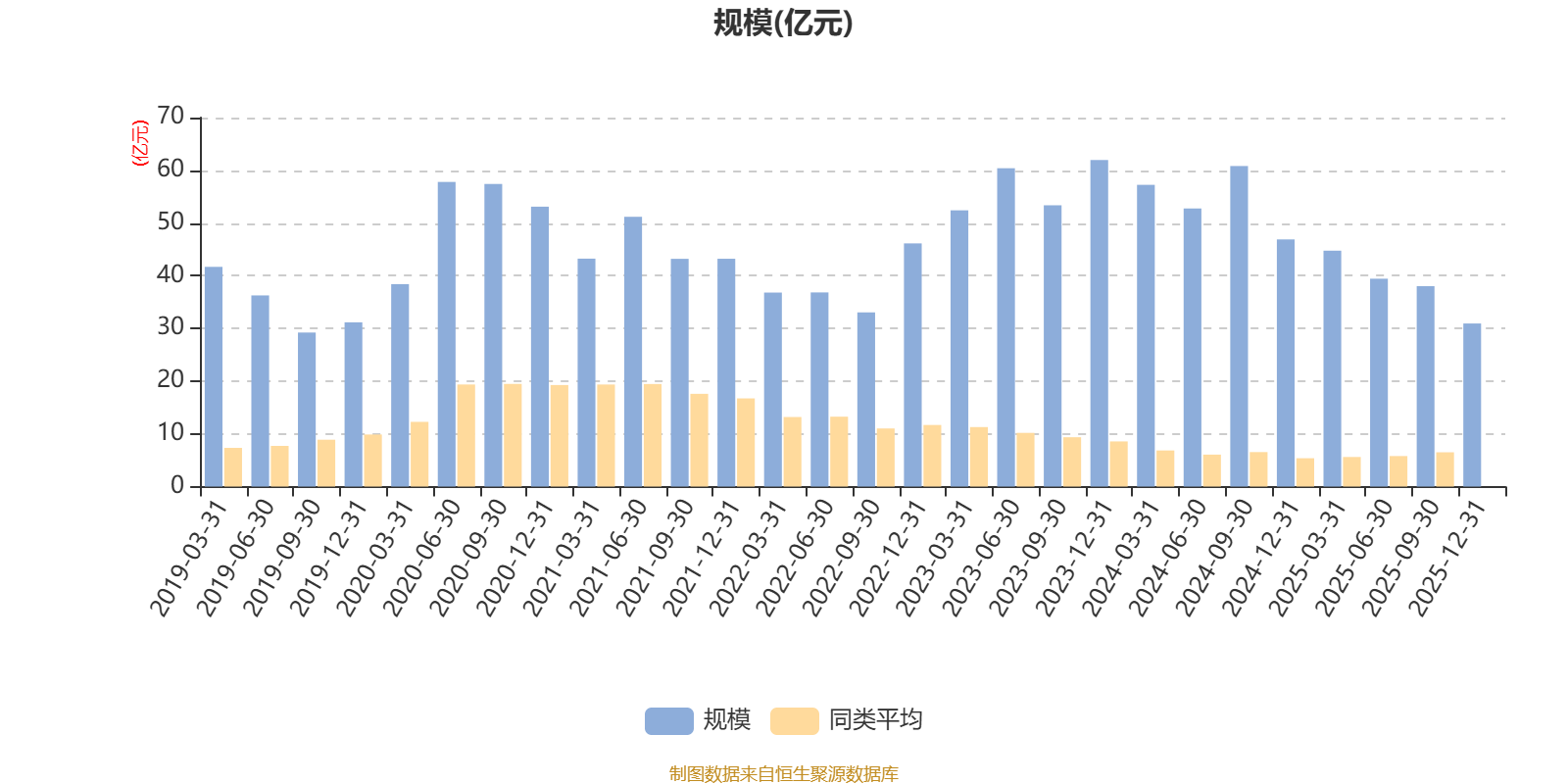

截至2025年末,基金规模为30.94亿元。

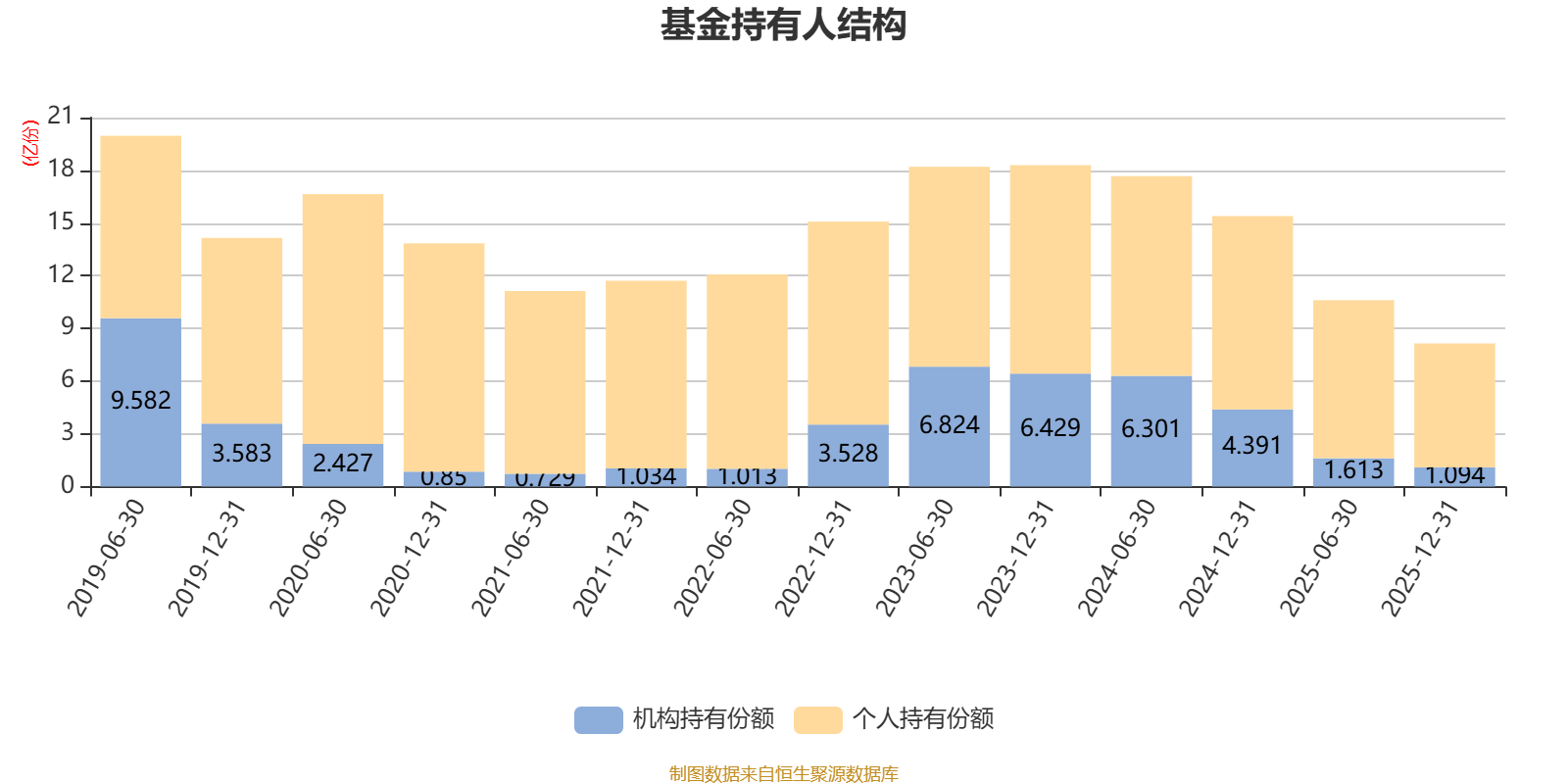

截至2025年12月31日,基金持有人共计40.82万户,合计持有8.15亿份。其中管理人员工持有265.15万份,占比0.33%,机构持有份额占比13.43%,个人投资者占比86.57%。

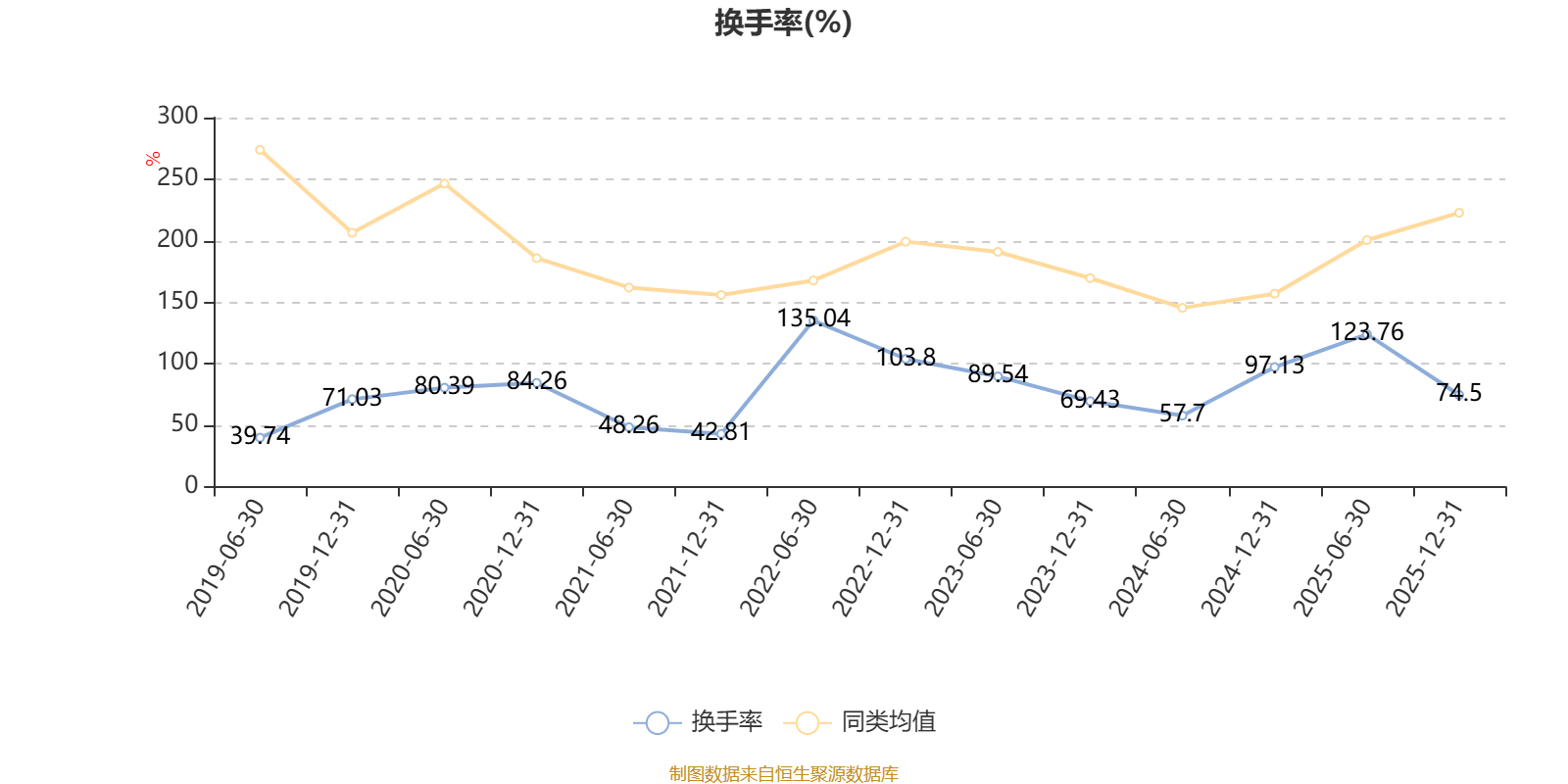

截至2025年12月31日,基金最近一年换手率约202.29%,持续低于同类均值。

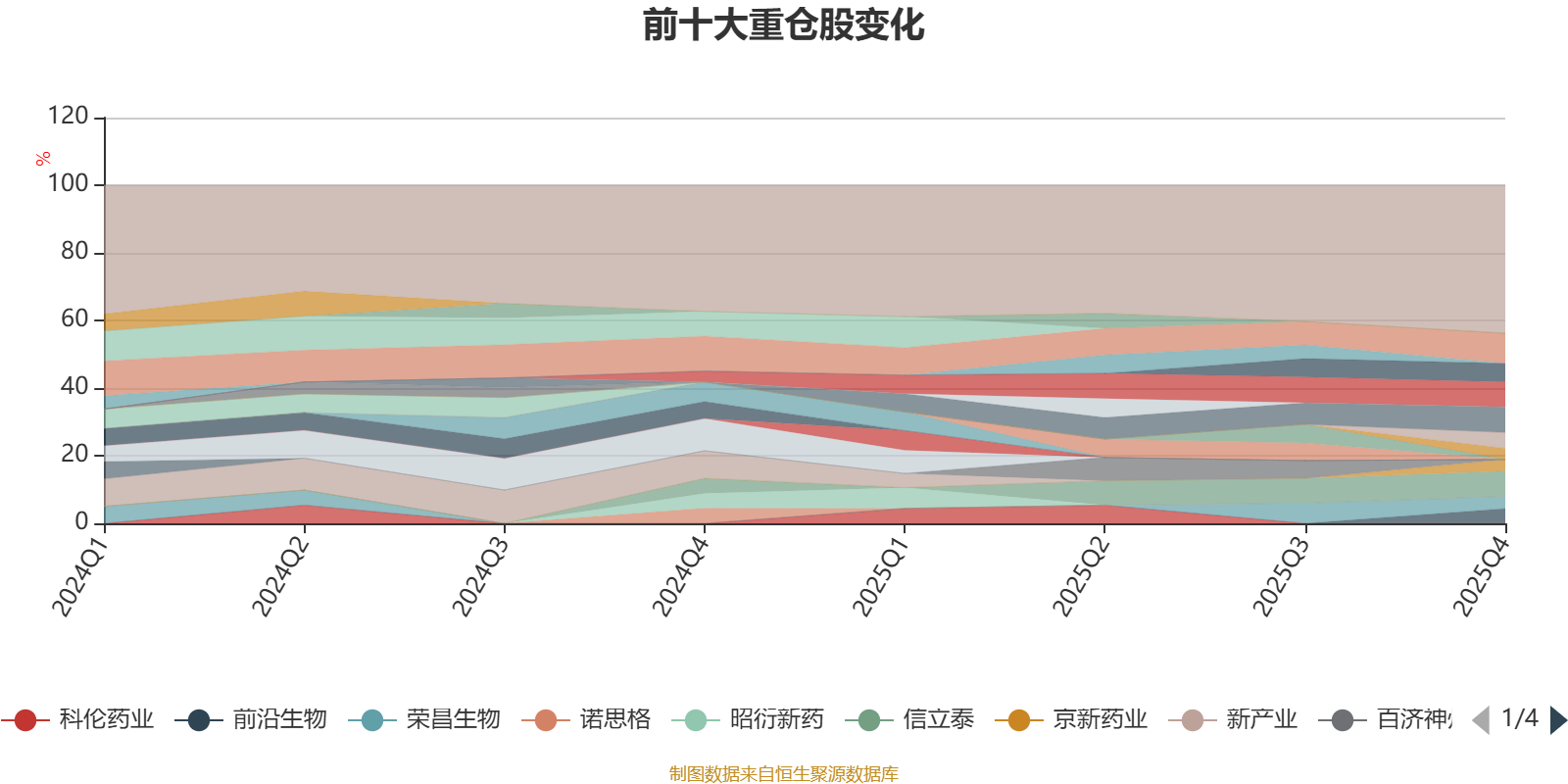

该基金持股集中度较高。截至2025年末,基金十大重仓股分别是恒瑞医药、海思科、信立泰、热景生物、悦康药业、迈威生物、前沿生物、荣昌生物、京新药业、康龙化成。