当一款国民级AI应用挂出最高年费达五千余元的价格时,关于免费AI是否终结的讨论已不可避免。

就在刚刚过去的五一假期,字节跳动旗下豆包在AppStore页面悄然更新了付费服务声明,正式推出三档订阅方案。

消息一出,社交平台上关于“吃相难看”“寻找平替”的讨论迅速升温。尽管官方紧急澄清“豆包始终提供免费服务,付费功能将主要专注在复杂任务和生产力场景”,这依然没有阻止资本市场与用户的密集讨论。

记者梳理发现,用户讨论的核心是收费本身,资本关注的则是AI的商业变现路径。其背后不仅因为豆包是中国AI大模型赛道过去几年中最激进的免费补贴者,更在于它撬开了中国C端AI产品商业化的一道缝隙。毕竟在此之前,这条赛道上的主流玩家仍深陷“是否收费、如何收费”的摇摆之中。

三档定价落地,基础功能仍维持免费

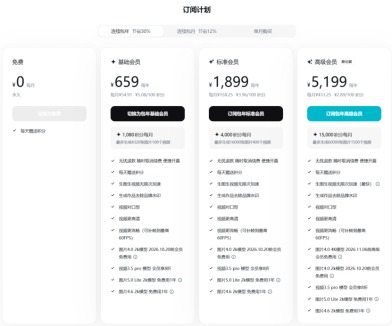

5月4日,豆包在AppStore页面更新的付费声明中明确列出了三档订阅方案:标准版连续包月每月68元(连续包年688元),加强版连续包月每月200元(连续包年2048元),专业版连续包月每月500元(连续包年5088元)。

在定价水平方面,每月68元豆包标准版的定价略高于全球同类产品(约8美元/月),同时还高于国内竞品Kimi的49元/月入门档。

除此之外,当下主流的AI大模型应用阿里巴巴的通义、腾讯的元宝、百度的文心一言等目前仍维持免费。

字节跳动方面对此表态称,豆包基础日常使用服务维持免费不变,PPT制作、数据分析、视频制作等消耗更多算力的增值服务正在探索和测试中。

豆包并非字节跳动旗下第一个走向付费的AI应用。

今年年初,字节跳动旗下Seedance 2.0模型上线即梦AI后,迅速引发了一波热潮。被称为“当前地表最强视频生成模型”的即梦AI,在用户的高追捧中,算力承压的现象“反噬”用户,排队动辄数小时、付费加速难逃时间魔咒。

为了使用户享受到更好的AI服务,即梦推出了基础会员、标准会员、高级会员三个档次。从定价标准来看,即梦的三档年收费价格与豆包此次的定价策略基本持平。

120万亿Token与千亿级资本开支的账本

对AI模型收费,不少用户看到的仅是商业变现,殊不知一款AI模型背后隐藏着巨大的运维成本。

记者注意到,豆包收费背后的第一重压力,直指AI应用运营中最沉重的结构性命题:算力成本。

根据火山引擎在2026年4月AI创新巡展上披露的数据,截至2026年3月,豆包大模型的日均Token使用量已突破120万亿,这一数字在短短三个月内翻了一倍,较2024年5月豆包大模型首次发布时增长超过1000倍。

根据国家统计局数据,2024年初,中国日均词元(Token)调用量为1000亿;至2025年底,跃升至100万亿;今年3月,已突破140万亿,两年增长超千倍。

一组组数据的背后,是用户对 AI 高频使用的真实图景。与Token消耗量急剧攀升对应的是用户规模的持续膨胀。

QuestMobile数据显示,截至2026年3月,豆包月活用户已达到3.45亿,远超千问的1.66亿和DeepSeek的1.27亿,豆包一家的月活规模超过了后两者之和。同时,三者在整个一季度的平均活跃率分别达到33.5%、17.1%、21%。

无论从月活用户总数还是季度用户平均活跃率来看,豆包都以断层式的领先优势稳居行业首位。

这些数据如果放在传统的互联网逻辑中,用户规模扩大意味着商业价值同步增长——微信月活涨到14亿时,腾讯的社交广告与日俱增;抖音月活突破10亿,字节的广告库存和eCPM(每一千次展示可以获得的广告收入)则呈现出同步增长的态势。

但豆包的商业模式,与传统互联网的通用运行规律存在本质差异。用户与豆包的每一次交互,均会产生包括 GPU 推理、模型运算、数据调用在内的实际计算资源消耗。不同于传统互联网产品边际成本随用户规模扩大而持续下降的典型特征,该类算力成本会随用户使用量的增加呈线性增长。

在传统互联网商业模式中,新增活跃用户可作为广告变现的核心流量载体;而对豆包而言,活跃用户规模的增长,直接对应着算力成本的同步上升。

更直白的数字来自字节跳动的账单。据《每日经济新闻》,字节跳动2025年净利润同比下滑超过70%,净利润率亦出现大幅下滑。《第一财经》报道称,知情人士透露,字节跳动去年净利润下跌的核心原因在于,公司在2025年三四季度大幅加码人工智能全链条投入,高额算力采购、基建建设与研发开支拖累全年盈利表现。

抖音集团副总裁李亮通过社交平台作出回应。他表示,报道中提到的利润降幅是基于国际会计准则的数字,主要受优先股和期权成本变动的影响,不能反映公司的实际运营情况。如果不考虑这些因素,字节跳动去年的总体营收和利润依然保持增长。

虽然字节跳动方面并未给出具体关于AI方面的支出回应,但一款AI大模型背后的“硬件折旧”成本与“硬件租赁”成本却是真实存在。

半导体研究机构SemiAnalysis4月发布的一组数据显示,H100一年期GPU租赁合同价格从2025年10月的每GPU每小时1.70美元的低点飙升至2026年3月的每GPU每小时2.35美元,涨幅近40%。据财联社,多位接受采访的算力业内人士表示,租金确实在上涨,但是(涨幅)应该没这么高,从去年10月到现在,H100租金涨幅大概在20%-30%。

因此,豆包此时的付费尝试更像是一次被动的“自救”:用高频、高算力消耗的专业用户的付费,来补贴海量低频日常用户的免费使用,以此弥合成本和收入之间的裂谷。

从流量池到商业闭环的必然路径

如果说成本端的压力来自算力消耗与硬件折旧,那么第二重压力,则深植于产品逻辑之中。

当一款C端AI产品积累的流量达到一定量级,从免费走向付费的商业化路径几乎是AI大模型行业的共识。

记者注意到,目前,OpenAI 的 ChatGPT、Anthropic 的 Claude、谷歌的 Gemini 等全球主流 AI 产品,面向 C 端用户均采用 “基础功能免费(带合理使用额度)、高级功能订阅付费” 的分层运营模式。

ChatGPT的免费版(GPT-3.5级别)向所有用户开放,ChatGPTPlus定价每月20美元,ChatGPTPro则高达每月200美元。

Claude的付费方案从每月20美元的Pro版起步,最高端的Max版(20倍用量)每月200美元。

豆包的定价逻辑与这一全球主流路径一致。据《每日经济新闻》报道,接近豆包的人士透露,付费功能将主要专注在复杂任务和生产力场景,如PPT生成、数据分析、影视制作等。由此可见,豆包将付费目标精准锁定在了“专业用户”群体,而非其3.45亿月活中的广泛大众。

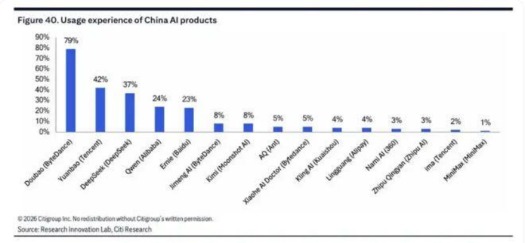

花旗研究Innovation Lab于2026年3月对1800名受访者开展的专项调查显示,豆包以79%的用户渗透率领跑国内AI应用市场,“最常用产品”占比达63%。同时,花旗研究调查同时揭示了典型的“高渗透、浅使用”格局,83%受访者日均使用时长不足一小时,仅5%超过两小时。绝大多数用户的基础需求,免费版完全可以覆盖;但少数重度、专业用户对高阶能力有强需求,付费意愿也更强——45%的受访者愿意为高级功能付费,可接受的月均订阅价格均值为48.3元,高于音乐和视频等典型数字内容订阅价格。

摩根士丹利在豆包公布付费方案后迅速发布研究报告,对中国AI应用的付费前景进行了敏感性测算。报告以美国AI聊天应用约5%的付费转化率为参照(约10亿月活中有5000万付费用户),假设豆包的付费转化率区间为0.3%至3.0%,月活用户区间为3.45亿至5.25亿,据此测算豆包年化订阅收入区间为1.01亿美元至15亿美元;在中性情景下(付费转化率1.0%至1.5%,月活约4.35亿),年化订阅收入约为4.26亿至6.84亿美元。报告同时指出,这一规模相对于字节跳动核心广告业务而言仍属有限,商业化仍处于早期阶段。

豆包的订阅收入只是字节AI商业化版图中的一个小拼图。真正的重量级战场在B端。

据《经济观察网》,2025年10月,IDC《中国大模型公有云服务市场分析,2025H1》报告(统计口径为MaaS 层外部客户Tokens调用量,不含厂商自有业务)显示,火山引擎以49.2%份额绝对领先,阿里云以27%居次位,该市场较2024年全年增长近400%。

数据显示,2025 年上半年中国大模型公有云服务市场(MaaS层外部客户Tokens调用量)规模达536.7万亿Tokens,较2024年全年增长近400%;其中火山引擎以49.2%份额登顶,占据半壁江山。

从这一视角来看,豆包的C端收费在某种意义上是一个“信号”——向B端客户证明,这套模型已有3.45亿用户在用,而且有人在为它付费。

与文心一言收费逻辑的根本性差异

豆包的收费动作,很容易让用户和资本市场联想起2023年末百度文心一言的收费尝试。记者对比发现,两者的逻辑存在根本性不同。

2023年11月1日,百度正式上线文心一言专业版,定价59.9元/月,连续包月优惠价为49.9元/月,同时还推出文心一言和文心一格的联合会员,价格为99元/月。文心一言的收费对应的是文心大模型4.0版本,而文心大模型3.5仍可免费使用。

彼时,国内大模型赛道尚处早期竞争阶段,玩家数量有限,文心一言作为行业为数不多的顶流大模型产品率先收费,更多是基于“先发优势”下的定价权尝试,也带有一定的品牌宣示意味,“首个收费的大模型产品”本身便是话题。

然而市场格局在2025年初发生了剧变。DeepSeek异军突起,以免费开放的策略迅速攫取了大量用户。面对竞争格局的重塑,百度在2025年2月做出了一个令行业震动的决定:宣布文心一言自2025年4月1日起全面免费,此前已付费用户将进行退费。

紧接着,百度又宣布文心大模型4.5系列将在2025年6月30日起正式开源。这意味着,文心一言的收费实验持续了约一年半,最终以回归免费而落幕。

将豆包2026年的收费与文心一言2023年的收费对比,两者的本质区别一目了然:文心一言是在行业供给尚不充分时主动定价,试图通过付费塑造品牌和锁定先发优势;豆包则是在行业进入“烧钱极限”节点时被动启动商业化,由算力成本压力倒逼。前者是“时机之选”,后者是“生存之需”。

一次商业实验,一道行业分水岭

摩根士丹利在最新研究报告中,将豆包的付费动作定性为中国AI行业从“用户教育期”迈向“商业化阶段”的关键节点。报告指出,若豆包付费模式得到市场验证,其他仍维持免费的竞争对手——包括阿里巴巴通义、腾讯元宝等——将面临跟进还是坚守免费策略的抉择,行业竞争格局或随之重塑。

这种“信号效应”在行业内已经产生连锁反应。

就在豆包公布付费信息前后,国内多家云厂商和模型厂商陆续宣布了不同程度的提价。

3月18日,阿里云宣布上调AI算力、文件存储等产品价格,其中算力卡产品价格上涨5%至34%,文件存储价格上涨30%。

4月9日,腾讯云再次发布价格调整公告,宣布将对AI算力等相关产品价格统一上调5%。此前,腾讯云已在3月11日率先调整大模型API价格,混元系列部分模型输入价格涨幅最高达463%。百度智能云也跟进,将AI算力与存储上调5%~30%。

尽管这些涨价集中在API和企业级服务领域,但成本的传导效应最终将波及C端产品。

豆包的付费墙远不只是一家公司的商业决策。它像一面镜子,映照出中国AI行业在过去三年里用免费补贴换规模、用烧钱换时间的竞赛逻辑,正在被一座又一座由算力成本、硬件折旧、电力消耗堆积起来的高墙所阻断。从“谁更免费”到“谁更可持续”这道分水岭的降临,意味着这场百模大战进入了真正比拼商业成色的下半场。