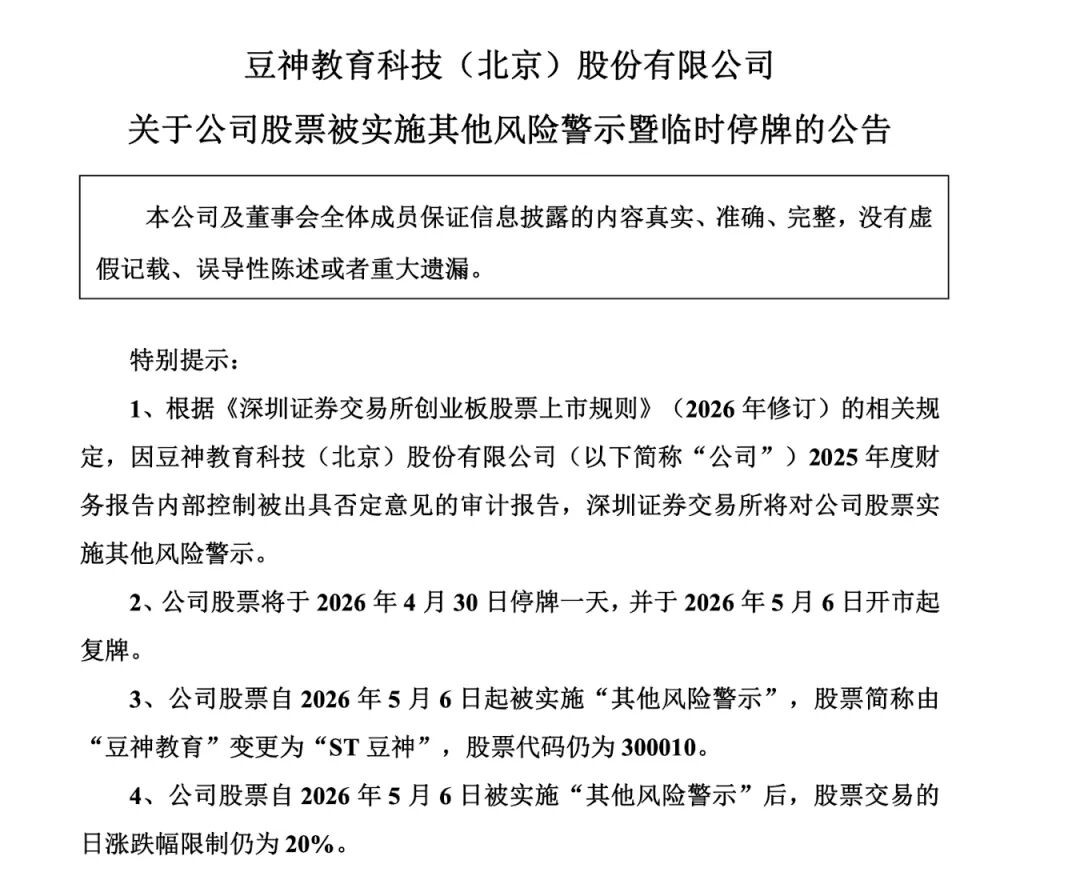

因2025年年报被出具否定意见的审计报告,豆神教育正式“带帽”。5月6日,刚刚复牌的ST豆神一字跌停,收跌19.96%,报4.09元/股。

回溯至4月30日,豆神教育连发20余份公告,其中最牵动市场神经的,当属“公司股票被实施其他风险警示暨临时停牌”。

相关公告披露,大华会计师事务所(特殊普通合伙)(下称“大华所”)在审计中发现,豆神教育内部控制存在重大缺陷。尤其是在2025年快速扩张的新型ToB业务中,其销售与收款、采购与付款等核心环节缺乏完善制度,收入确认、采购审批、付款控制等关键节点缺失,部分交易的真实性、准确性及完整性无法得到合理保证。

大华所据此出具否定意见,触发深交所对豆神教育股票实施其他风险警示。股票于4月30日停牌,5月6日复牌,简称变更为“ST豆神”。

“ST”当头,但豆神教育的危机远不止于此。4月30日,豆神教育还交出了一份“增收不增利”的2025年“成绩单”:全年营收10.06亿元,同比增长32.96%;归母净利润同比接近“腰斩”,下滑48.74%至7028.97万元;同时扣非净利润由上年同期的1亿元下滑至-1.59亿元,由盈转亏。

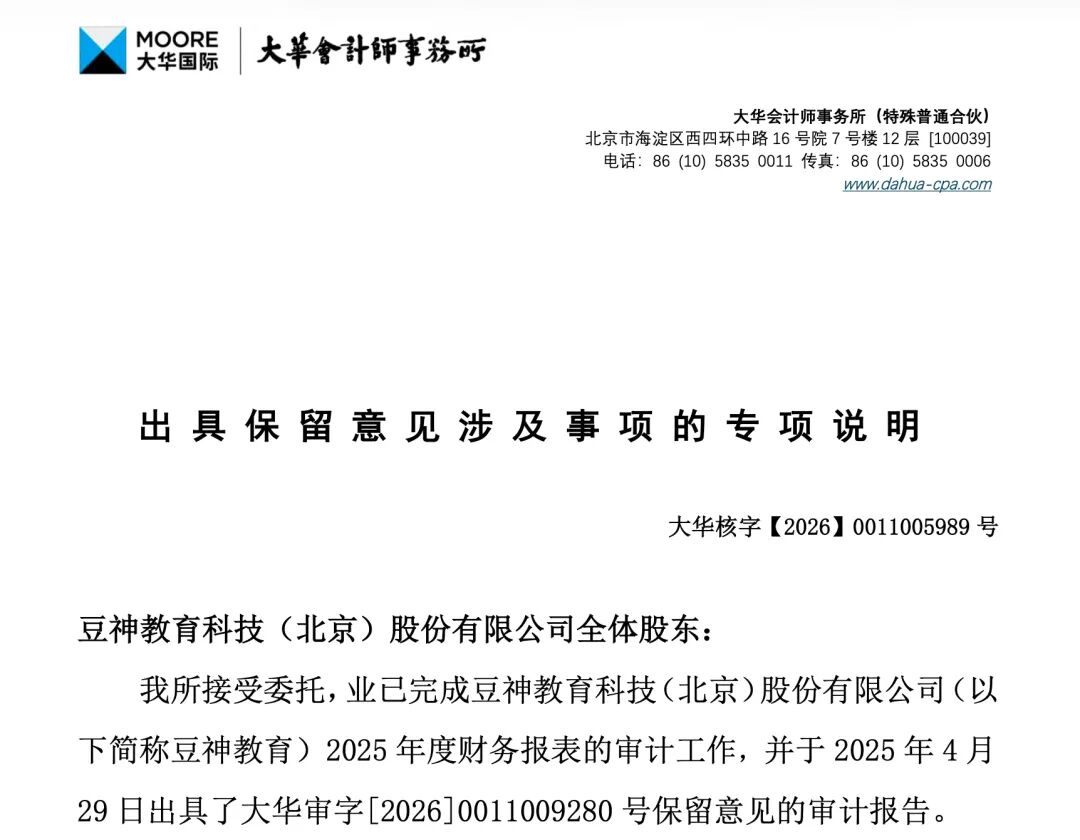

被出具保留意见

细究豆神教育财报,其归母净利润与扣非净利润存在显著背离。而这一差异主要源于公司在报告期内确认的一笔2.53亿元非经常性损益,其核心构成为计提的业绩补偿款及相关金融资产公允价值变动。

根据豆神教育在年报中的解释,这笔业绩补偿款,最早可追溯到豆神教育2023年启动的重组计划。

作为大语文教育体系的开创者,豆神教育的发展历程可谓跌宕起伏。早年间,叠加“双减”政策等多重因素,公司主营业务受到冲击。尽管其曾积极寻找新的增长点,但仍未能扭转持续亏损的颓势。

2023年,一度负债超过26亿元、债权人过百家的豆神教育正式启动破产重组。当年7月,公司与重整投资人签订了《豆神教育科技(北京)股份有限公司预重整/重整投资协议》(下称《重整计划》)。

根据这一计划,产业投资人窦昕及指定主体张国庆承诺,豆神教育2024年、2025年、2026年的归属于母公司净利润分别不低于4000万元、8000万元、16000万元或三年的归属于母公司净利润合计不低于28000万元;若未达标准,未达到部分由窦昕及张国庆在豆神教育2026年会计年度审计报告公布后的三个月内向豆神教育以现金方式予以补足。

基于此,公司在报告期内就窦昕及张国庆未完成2026年度业绩承诺事项,计提了2.33亿元的业绩补偿款。

然而,这一处理随即引发了审计机构的保留意见。大华所在《出具保留意见涉及事项的专项说明》中指出,该补偿款所涉金融工具的公允价值,是建立在对豆神教育2026年经营业绩预测的基础之上的,而其无法就该预测取得充分、适当的审计证据。

上述说明还指出,报告期内,豆神教育新型ToB端业务确认了来自北京金顺恒山科技有限公司等客户的收入共计2665.08万元。此外,豆神教育2025年12月31日资产负债表中包括广东网宇信通科技有限公司等客户共计8095.84万元的合同负债,均为公司2025年度开展新型ToB端业务所产生。对上述交易和相关期末余额,会计师事务所无法获取充分、适当的审计证据。

另外,采购及预付账款方面也同样存在多项交易和金额确认,会计师事务所无法取得充分、适当的审计证据。

需要注意的是,这并非豆神教育首次被审计出存在重大缺陷。梳理过往公告可见,公司董事、监事及高管层曾多次因违法违规受到证券监管机构处罚,涉及的问题包括:未按规定披露诉讼、仲裁事项;未及时履行关联交易审议程序及信披义务;业绩预告披露的净利润与年报实际数据存在重大差异等。

再陷业绩泥潭

豆神教育曾是教培行业“大语文”领域的标杆,但其发展历程可谓跌宕起伏。

谈及豆神教育,绕不开公司前董事长窦昕。他毕业于北京师范大学文学院,早年间投身教培领域,建立了以他本人为核心IP的大语文教培系统,在北京教育领域脱颖而出,先后创办北京高思教育集团,中文未来教育科技有限公司(下称“中文未来”)。

豆神教育的前身是2009年登陆深交所创业板的立思辰。上市后的十余年间,这家公司的战略重心几经更迭,从办公信息化跨到信息安全,最终锚定教育赛道。

2018年,立思辰收购窦昕创立的中文未来,迈出转型教育的关键一步。2019年,窦昕出任CEO,主导剥离信息安全业务,全面布局智慧教育与教育服务。2020年,上市公司更名为“豆神教育”,其名取自窦昕在教育界的昵称“窦神”。次年,窦昕升任董事长。

全面转型教育后,好景并不长。受“双减”政策等因素冲击,豆神教育的核心“大语文”业务一落千丈,业绩断崖式下滑。

到2023年初,持续的亏损与资金链紧张让公司陷入违约、欠薪等困境,豆神教育不得不申请破产重整。2024年上半年,公司完成债务重组。2024年年报显示,扣非净利润终于扭亏为盈,达到1亿元。

然而,2025年,豆神教育业绩再度急转直下,归母净利润接近“腰斩”,又一次跌入扣非净利润亏损的泥潭。进入2026年,颓势仍在延续。一季报显示,公司营收1.98亿元,同比微增4.52%;但归母净亏损高达5673.04万元。

结合财报来看,豆神教育净利润的滑坡与销售费用的急剧膨胀密切相关。2025年,公司销售费用同比暴涨170.86%至6.11亿元,这一数字几乎追平了2022年至2024年三年的销售费用总和。最新一季度,公司单季烧掉的销售费用也高达1.33亿元,同比增长150.98%。

值得一提的是,完成重整后,窦昕曾将人工智能教育定位为核心转型方向,推出了“豆神AI”、学伴机器人、AI超能训练场、AI双师等产品。3月,窦昕还宣布辞去董事长等职务,转任首席教学教研专家、首席AI战略专家,聚焦于公司教学教研及AI产品的创新与升级。

但从财报来看,AI教育业务的成色尚浅——2025年相关收入仅6372.24万元,仅占总收入的6.36%。同时,“自相矛盾”的是,豆神教育一边高喊“持续投入AI”,一边却在缩减研发开支。2025年,其研发费用不增反降,从上年同期的461.58万元降至199.28万元,降幅高达56.83%。今年一季度,这一指标更是同比暴跌96.16%,研发费用仅3.82万元。