当“摒弃规模情结”成为上市银行近期业绩说明会的高频表态时,另一组数据却在讲述不同的故事。

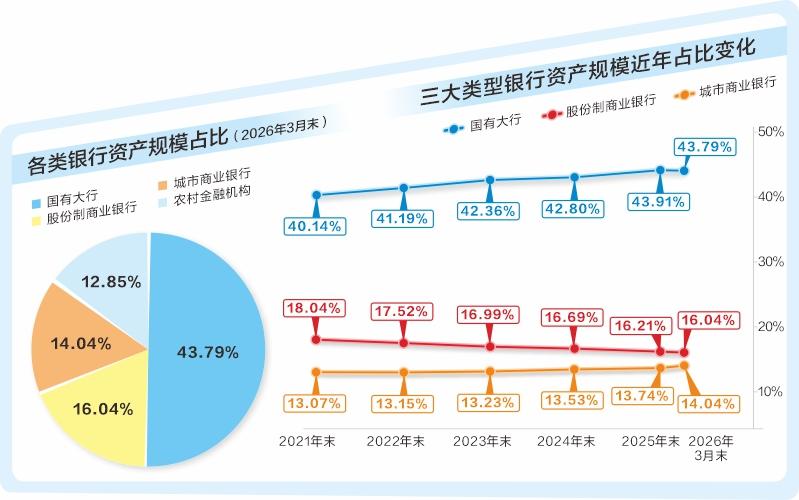

国家金融监管总局数据显示,2021年末至2026年3月末,国有大行总资产在银行业金融机构中的占比由40.1%提升至43.8%;城商行占比从13.1%升至14%以上,增量主要集中在头部城商行;股份行占比则由18%回落至16%,累计下滑近2个百分点。

贷款市场占有率的分化同样剧烈——截至今年3月末,股份行贷款市占率降至18.9%,较2021年末下滑3.1个百分点。与此同时,国有大行提升3个百分点。

股份行在收缩,国有大行在扩张,头部城商行在冲刺。三种截然不同的规模叙事,出现在同一轮低利率周期里。

银行资产规模增长显著分化

剔除正处于合并重组进程中的农村金融机构,其余三类主要商业银行的资产规模走势已呈现明显分化格局。

股份制银行成为规模收缩的主体,五年多来,其总资产占比、贷款市占率分别回落2个百分点、3.1个百分点。这并非单季度的短期小幅波动,而是已然形成持续下行的长期趋势。

股份制银行曾是银行业规模扩张的主力军,具备机制灵活、市场化程度高、业务创新能力突出的优势。但本轮行业周期中,发展形势出现逆转。一位股份行中层人士向证券时报记者表示:“没有规模,就没有市场影响力。” 而当前现实是,股份行的行业影响力正随市场份额同步走弱。

国有大行在另一极扩张,资产份额提升3.6个百分点,贷款市占率同步攀升。多家大行A股、H股市净率从几年前的底部区间回升,股价屡创新高。在行业整体承压的背景下,大行的资产负债表持续做大,且市场给出了正向反馈。国泰海通证券固收研究团队在一份研报中总结:“强者主动扩张、弱者缩表降险”,大行“风险底盘稳固,具备主动扩张条件”。

城商行内部格局同样呈现明显分化。今年一季度资产增速前十的上市银行中,有5家为万亿级城商行。值得关注的是,江苏银行自去年登顶城商行行业龙头后,一季度扩表增速达13.2%,资产规模逼近5.6万亿元。

与此同时,城商行梯队“组团”追赶态势凸显:重庆银行、哈尔滨银行资产规模已于去年迈入万亿行列;天津银行、广州银行体量距万亿关口仅一步之遥;吉林银行、苏州银行、齐鲁银行、青岛银行则处在8000亿元至9000亿元区间蓄势扩容;另有9家城商行处在5000亿元至8000亿元规模梯队。

对一部分城商行而言,“摒弃规模情结”似乎不在选项里。

一位城商行高管这样向证券时报记者解释背后逻辑:“从某种程度上说,规模是实力的硬指标,往往意味着更大的市场份额、更低的融资成本、更多的业务资质、更强的抗风险能力。如果停滞不前,很可能被边缘化。”

三大路径有不同驱动力

三类银行的规模变化,驱动力完全不同。

对于国有大行,国泰海通银行业首席分析师马婷婷的分析提供了核心视角:“金融强国”战略引导下,国有大行发挥信贷“压舱石”作用,行业集中度进一步向头部集中。

一方面,在国家重大战略项目与制造业中长期信贷支撑下,国有大行依然保持绝对的竞争优势;另一方面,2022年以来,国有大行在短期贷款市场中的份额持续攀升,凭借低成本资金优势在供应链金融及普惠小微领域快速渗透,个人消费贷也保持较快增长。

对于股份行,国信证券金融业首席分析师王剑拆解了其面临的三重经营压力:一是国有大行依托资金成本优势下场抢客户,股份行在客群与区域布局上与其高度重合,首当其冲;二是2017年严监管落地后,股份行过去赖以起家的差异化业务大幅收缩,新的增长引擎没有跟上;三是房地产和零售信贷领域的风险暴露,迫使股份行放慢扩张步伐。

一位股份行资产负债部人士分析资产配置层面的困境:“过去主要的‘发动机’(主要指房地产、零售信贷)熄火,新兴领域暂时没办法填补银行业全部的贷款需求,地方政府融资又不敢太冒进,结果就是扩表乏力。”

城商行则展现出极强的区域经济韧性。马婷婷表示,在“经济大省挑大梁”的政策传导下,地方固定资产投资与产业升级提速,区域信贷需求持续旺盛,有力支撑本地城商行稳步提升市场份额。

一位中型城商行高管这样概括区域经济的底层逻辑:“什么样的地打什么样的‘油’。尤其是中小银行,规模扩张通常和地方GDP增长、基础设施投资等目标绑定。当地也需要一张拿得出手的金融名片,以吸引更多金融人才和资源,反哺地方产业升级。”

信贷扩张路径尚待时间检验

上述三种路径能走多远,业内受访者看法各异。

作为中国金融体系的“压舱石”,业内人士对国有大行的规模扩张普遍持肯定态度。尤其是,国有大行存量不良包袱在政策支持下不断出清,财政注资计划亦加速落地,进一步提升其服务实体经济的能力。

王剑认为,信贷扩张从“高速”转向“高质”是必然趋势,不过宏观经济的稳健运行、政策的精准引导以及结构性新动能崛起,共同支撑国有大行信贷仍将维持在合理增速区间。

“国有大行作为货币政策传导的主要渠道,既能在宽信用周期中扩大资产规模,又能在政策引导下获得结构性业务机会,如普惠小微贷款、科技创新再贷款等专项支持。”王剑表示。

城商行的考验则更加紧迫,多家已跨过万亿规模大关或者冲击该目标的银行核心一级资本充足率紧贴红线。“一些头部城商行看起来把‘规模扩张—盈利提升—估值提升—再融资—规模扩张’的路径走通了,也引发了个别‘追兵’效仿。”前述中型城商行高管称。

不难看出,在资本监管趋严、信贷投放需求与风险抵御压力三重因素叠加下,近年中小银行掀起增资热潮,且本轮增资潮呈现明显的地方国有资本主导特征。

“现在的快,可能还需要过几年再来验证。”有城商行高管表示,“我们曾经犯了这个错误,在看似好赚钱的方向上一路狂奔,结果付出沉重代价,至今还在消化。”

相较而言,股份行面临的挑战最为根本——资产份额持续收缩,盈利水平却未见改善,市场也尚未给予其转型成功的估值溢价。对此,前述股份行资产负债部人士直言:“还需要时间。不管是稳住息差、提升中收还是稳住资产质量,根基都是客户和市场,都需要时间。”