AI摘要:5月6日,受央行缩量续作导致资金净回笼、超长特别国债发行利率偏高及股市走强等多重因素影响,债市出现显著回调,现券期货同步走弱。尽管短期面临供给冲击和资金面回归中性的压力,但主流机构认为债市向好逻辑未变,此次调整为市场提供了二次下行的蓄力机会。展望后市,市场将重点关注政府债供给消化节奏及宏观经济数据,预计债市在经历阶段性整理后,有望重新集聚买盘力量。

(数据来源:Choice)

债市复盘:截至今日17:30,利率市场收益率多数上行,10Y国债上行1.2bp至1.76%,30Y国债上行1.7bp至2.24%。信用市场收益率多数大幅上行,2Y期AAA信用债上行1.14bp至1.69%。债市早盘下跌。中国央行开展260亿元7天期逆回购、3000亿元买断式逆回购操作,净回笼7669亿元。资金面中性,资金情绪指数50,资金价格较昨日下跌,DR001在1.28%附近,DR007在1.38%附近。 当天银行为买方主力,证券呈卖出趋势,证券跟随行情变动多空分歧较大。 1、5月债市波动调整

国泰海通证券固收首席分析师唐元懋

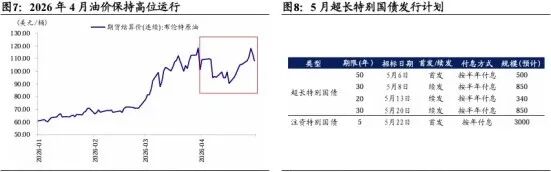

随着5月的超长债供给压力被市场逐步消化,债市在经历短暂的阶段性整理之后,将重新集聚起下一轮的买入力量,整体来看,10年国债回调上限可能在1.75%出头,后随着买盘的重新聚集,若考虑前期资金下行创造的利差空间,10年国债后续或向1.7%靠拢,较前期1.8%中枢下行10bp左右。而30年国债在新券26特国02的带动下或形成二次下行机会,机会或在第二次发行前后,利差压缩空间或至45BP左右,老活跃券或也有跟随下行的机会。

天风证券固收首席分析师谭逸鸣

变局之一:资金面或从“超季节性宽松”向“中性偏松”回归

展望5月,我们认为资金面整体无虞。然而,像4月这样“超季节性宽松”的局面未必能得以保持:1)央行或引导资金利率逐步向上回归中枢。2)二季度政府债通常逐渐进入发行高峰,对流动性形成消耗,但过程可能相对渐进。3)需要关注新型政策性金融工具的投放节奏。

华泰证券研究所所长张继强

债市或转向震荡,市场分歧增加,但在资金面没有明显逆转之前,调整空间有限。曲线趋于平坦化。策略上,久期不宜激进追涨,节奏上紧盯资金面与供给端,关注节后逆回购操作、DR001边际变化及政府债供给高峰期央行配合程度。利率债关注凸点:国债4-5Y、7Y,30年关注26特2新券;国开关注5Y、7Y及260205;地方债底仓关注20年凸点。存单下有底上有顶,1年AAA预计1.40%-1.55%区间。信用债利差系统性压缩空间有限,二永债交易需快进快出,品种关注城投私募3年左右、DR浮息债防御价值,骑乘关注普信债6-7年、二级资本债4年和6年凸点。

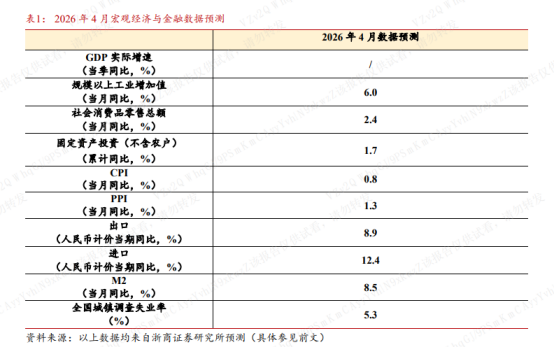

2、4月经济金融数据前瞻

中金公司首席宏观分析师、董事总经理张文朗

我们预计,4月内外需增速表现可能分化,其中消费和投资增速边际放缓,出口增速或将反弹。在中东冲突背景下,PPI同比增速或进一步走高至1.8%,CPI同比增速或稳定在1.0%左右,这意味着4月的GDP平减指数增速可能超过1%。虽然部分化工行业受能源供给影响开工率下降,但整体来看工业生产韧性仍然受到出口支撑,工业增加值增速或小幅回升。

浙商证券首席经济学家李超

我们预计,4月CPI同比增速0.8%(前值1.0%),对应环比-0.1%(前-0.7%);工业品价格方面,我们预计4月PPI同比增速为1.3%(前值0.5%),对应环比0.4%(前值1.0%)。本月季节性效应延续,CPI总体较上月小幅回落,但同比继续复苏。工业方面,受国际资源品价格传导影响,中游产品补涨效应逐步显现,或加剧中下游成本顶与需求底的双重博弈,后续需密切关注。总体而言,在基数优势叠加输入性通胀传导下,本月有望延续被动回升。

兴业银行首席经济学家鲁政委

出口回升,PPI拉升。增长方面,春节错位扰动消退,4月出口与工业增加值同比或回升;财政前置发力,4月固定资产投资增速或回落。物价方面,4月PPI同比或进一步拉升至2.0%,CPI同比或小幅回落。融资方面,4月是信贷季节性小月,低基数或推升社融同比。

3、日元大幅上扬1.4%!

财经网站investinglive分析师Justin Low

现在问题变成了,日本当局愿意在这个问题上砸多少钱,才能让干预真正奏效。考虑到当前的经济大背景,这确实是一个非常棘手的难题。目前日本官员们寄予的最大希望,就是美伊冲突能够平息下来,从而缓解日本经济所面临的压力。否则,他们将继续逆着巨大的浪潮,试图说服交易员们不要持续抛售日元。

澳大利亚国民银行策略师Rodrigo Catril

美元兑日元快速走低,完全符合干预特征。近期走势印证,日本财务省坚决阻止日元贬至160附近,并打击做空日元的投机行为。

东方汇理银行驻新加坡高级策略师 David Forrester

让投资者胆子更大,推动美元兑日元汇率再度走高。这给了日本财务省和日本央行再次出手干预的机会,以捍卫157这一关键点位,而该位置似乎正成为新的防线。

每日债市要闻:

1、财政部今年将在香港发行840亿元人民币国债

经国务院批准,2026年财政部将在香港特别行政区,分六期发行840亿元人民币国债。其中,前两期共计295亿元人民币国债已分别于2月、4月发行。

2、王毅同伊朗外长阿拉格齐会谈

中新社北京5月6日电 5月6日,中共中央政治局委员、外交部长王毅在北京同伊朗外长阿拉格齐举行会谈,阿拉格齐通报了伊美谈判最新情况及伊方下步考虑,表示事实已经证明,政治危机无法通过军事手段解决,伊方将坚决维护国家主权和民族尊严,同时通过和平谈判方式,不断积累共识,寻求全面、永久的解决方案。当前可尽快解决好霍尔木兹海峡开放问题。