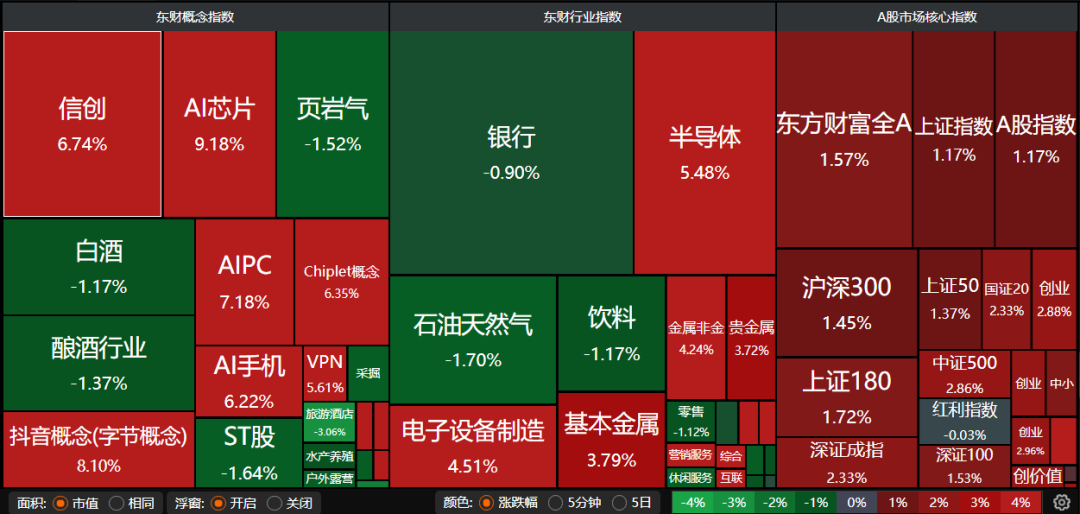

A股三大指数昨日迎来五月开门红,沪指涨1.17%,深证成指涨2.33%,创业板指涨2.75%,科创50指数涨5.47%。沪深京三市成交额达到32470亿。行业板块多数收涨,贵金属、小金属、元件、稀土、玻璃玻纤、航天装备、电池、半导体、有色金属、通信服务板块涨幅居前,酒店餐饮、旅游及景区板块跌幅居前。

1、成长周期景气共振

国泰海通:成长周期景气共振

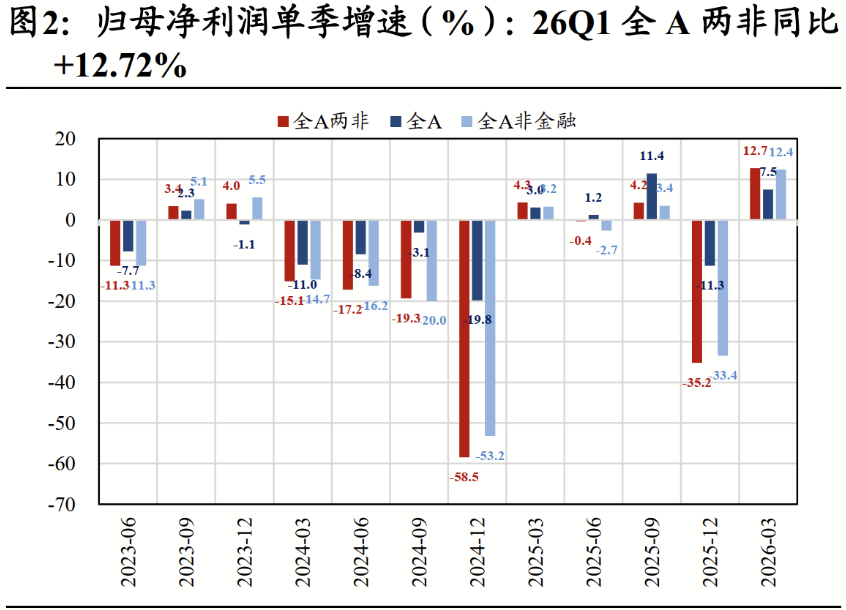

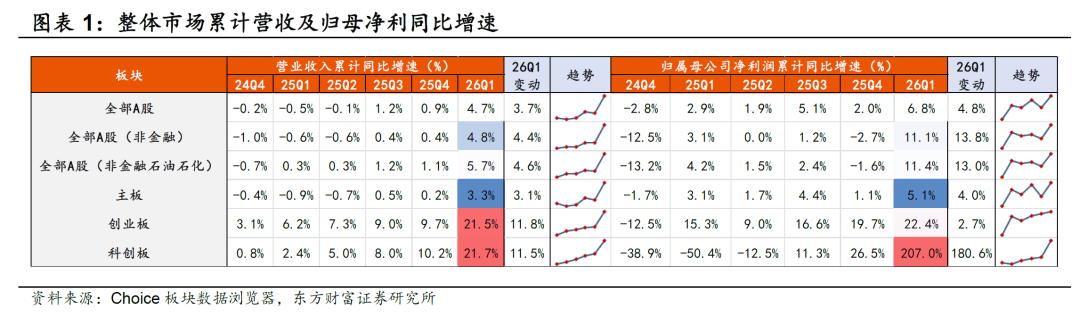

2026Q1上市公司业绩加速修复,AI+出海景气扩散与资源品涨价是主要驱动。科技硬件与上游资源品已进入盈利增长与资产负债表扩张的共振期,景气结构延续占优。

东方财富证券:景气延续方向

我们认为在全A盈利周期趋势上行、A股进入基本面牛的背景下,一季报也为后续5-8月行情提供清晰前瞻指引。需要注意的是,当前盈利周期的趋势性上行,是AI算力产业链、部分高端制造以及少数资源品的业绩高增推动的,这导致高景气线索更为集中,且具备更强景气优势。

华泰证券:短期转向哑铃配置

我们认为本轮行情盈利驱动的底色未变,但短期情绪快速修复后,市场或进入震荡期。风格上,大盘成长占优的中期逻辑延续,但短期有再平衡需求,建议适当增配小盘和红利,通过哑铃配置应对波动率上升;行业上,继续在景气线索内部轮动。

2、半导体板块暴涨

财通证券:景气上行叠加工艺通胀

AI算力、数据中心和智能终端持续放量,正在推动全球半导体景气进入上行阶段,并直接带动晶圆厂资本开支水平与稼动率维持高位。半导体材料关键品类正呈现出先进工艺需求“通胀”属性,高度受益于此轮景气上行。

东吴证券:推荐国产算力发展受益的半导体设备板块

AI驱动下国产算力快速发展,看好国产设备商受益DeepSeek V4发布搭载国产算力底座,我们认为未来有望打通“大模型-国产AI芯片-半导体制造”的产业链条。AI驱动下国产算力快速发展,带来先进制程、先进封测设备新需求,不管是先进逻辑还是长存、长鑫等先进产能都在积极扩产;SoC芯片设计和制造的复杂性大幅增加,对测试机提出更高要求;COWOS、HBM等先进封装技术快速发展。

华鑫证券:全球半导体设备市场保持增长态势

国际半导体产业协会(SEMI)发布最新报告称,2025年全球半导体制造设备销售额达到1351亿美元,较2024年的1171亿美元增长15%,连续第三年创下历史新高。这一数据较SEMI在2025年12月发布的1330亿美元预测值上修了约1.6%,反映出AI需求在2025年四季度末仍保持超预期增长态势。

开源证券:全球半导体景气共振

英特尔、海力士、TI等半导体龙头相继发布超预期财报,费城半导体指数大幅上涨10.02%,市场或已从AI叙事向AI业绩兑现切换。国内电子行业指数整体上涨2.57%,板块内结构性特征明显:受益于AI终端落地预期与备货周期启动,消费电子上涨5.81%,半导体涨2.57%,或受全球半导体景气共振带动。